O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Com inflação pressionada e mercado mais pessimista com os juros, títulos públicos voltam a oferecer retornos recordes

O Tesouro IPCA+ pagando 8% de juros acima da inflação parecia ter ficado no passado até pouco tempo atrás. Este foi um nível de juro real recorde oferecido pelos títulos do Tesouro Direto entre setembro e outubro de 2025 que durou pouco tempo — mas agora voltou ainda mais forte.

Nesta terça-feira (9), o Tesouro IPCA+ 2032 está pagando 8,32% de juros acima da inflação, depois de atingir o pico de 8,36% ontem (8).

Títulos mais longos, que estavam na faixa dos 7% já um mês se aproximam dos 8% também. O Tesouro IPCA+ 2040 está oferecendo nesta terça 7,67% de juro real, enquanto o vencimento em 2050 já paga 7,36%.

Trata-se de uma taxa de retorno muito alta para um título de renda fixa que tem a maior garantia possível: pagamento pela União.

Os títulos do Tesouro Direto são títulos de dívida do governo federal — são os títulos soberanos, oferecidos em uma plataforma mais acessível e exclusiva para os investidores pessoas físicas.

A taxa IPCA + 8% indica que esse título público paga a correção da inflação pelo período investido mais um prêmio de 8%, chamado de juro real.

Leia Também

Se a inflação média ficar perto de 5% ao ano — cenário cada vez mais presente nas projeções do mercado — o retorno com esse investimento pode facilmente superar os 13% anuais durante vários anos seguidos.

Essa é uma taxa capaz de dobrar o patrimônio aplicado em cerca de sete anos.

Acontece que esses números não apareceram por acaso.

Por trás dessa disparada nas taxas do Tesouro Direto está um mercado mais preocupado com as condições econômicas do país. A lista é grande: repique da inflação corrente e das projeções futuras, persistência da guerra no Irã, mais tarifas de exportação dos EUA e acirramento da disputa eleitoral.

Tudo isso mexe diretamente com as expectativas para os juros no Brasil.

Se no começo do ano a expectativa era de que a taxa Selic, taxa básica de juros, iria cair de 15% ao ano para 12%, essa projeção não existe mais. Atualmente se fala em manter os juros em 14% ao ano.

Isso muda toda a projeção de taxas nos diferentes vencimentos dos títulos do Tesouro Direto. Quando o investidor vê mais risco no horizonte, ele cobra mais caro para emprestar dinheiro ao governo.

O Tesouro Prefixado, por exemplo, que é mais sensível as mudanças nas projeções de juros, em fevereiro oferecia 12,7% de juros ao ano, com vencimento em 2029. Agora, o mesmo título está pagando 14,89%, porque a projeção para os juros no futuro aumentou.

Na prática, isso significa um cenário dualista.

O Seu Dinheiro simulou quanto renderia uma aplicação de R$ 10 mil nos títulos do Tesouro Direto com as taxas do dia 9 de junho, considerando uma inflação média de 5% ao ano e uma taxa Selic constante em 12% ao ano.

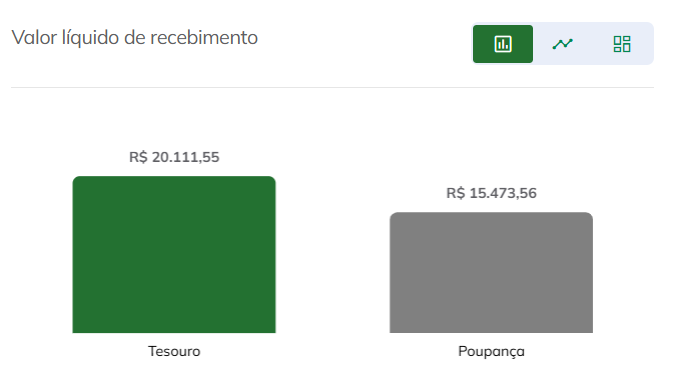

No Tesouro IPCA+ 2032, com taxa real de 8,32% ao ano, o ganho líquido no vencimento seria de R$ 10.111,55, já descontados imposto de renda e taxas administrativas.

Na prática, os R$ 10 mil iniciais virariam R$ 20.111,55 líquidos.

A diferença fica ainda mais evidente em comparação com a Poupança. Nas mesmas condições de prazo, a caderneta entregaria cerca de R$ 15.473,56 — bem abaixo do retorno do Tesouro mesmo sem cobrança de imposto de renda (IR).

Os títulos mais longos ampliam ainda mais essa diferença.

O Tesouro IPCA+ 2040, por exemplo, paga menos juro real — cerca de 7,67% ao ano —, mas o prazo maior transforma o efeito dos juros compostos em uma verdadeira máquina de multiplicação de patrimônio.

Na simulação, os mesmos R$ 10 mil poderiam virar aproximadamente R$ 48.539,22 líquidos após 15 anos, já descontado os impostos e taxas.

As taxas são atraentes. Mas existem questões que o investidor precisa avaliar antes de comprar o título público: a marcação a mercado.

Os preços e taxas do Tesouro Direto oscilam diariamente. Conforme o mercado financeiro muda suas projeções para os juros e a inflação no futuro, os valores dos títulos públicos mudam para corresponder às novas expectativas.

Na prática, isso significa que o investidor pode ver marcar na sua carteira de investimentos saldos negativos de retorno com os títulos públicos.

Entretanto, esses valores (prejuízo ou valorização) só valem para a possibilidade de comprar ou vender os papéis do Tesouro Direto antes do vencimento.

E quanto maior o prazo de vencimento do título, maior essa volatilidade.

Acontece que, se a intenção for levar esse papel até o prazo final, a taxa contratada é paga integralmente, como se a oscilação nunca tivesse acontecido.

Ou seja, os 8,32% de juro real, mais a correção pela inflação do período investido, é totalmente pago pelo governo, mesmo que mudança no preço e na taxa tenham acontecido no meio do caminho.

Diante disso, os analistas indicam duas coisas para quem está interessado nos títulos do Tesouro Direto.

A primeira avaliação é do prazo de investimento. É importante escolher um título alinhado aos objetivos da carteira, para não correr o risco de se ver numa situação de precisar vender antes do vencimento.

Dessa forma, se evita o risco de prejuízo com a marcação a mercado e garante o pagamento da taxa no prazo final.

O outro ponto é a tolerância à oscilação na carteira. Por mais que a taxa esteja garantida no vencimento, tem investidor que não consegue ver a marcação negativa na carteira. Se este é o seu caso, os papéis Tesouro IPCA+ ou Tesouro Prefixado não são para você.

Opções de baixa ou nenhuma volatilidade, como o Tesouro Selic, são mais indicados.

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR

24 de junho de 2026 - 12:00

24 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro

23 de junho de 2026 - 14:30

VÁ COM CALMA

22 de junho de 2026 - 17:51

22 de junho de 2026 - 17:51

DÍVIDA PÚBLICA

22 de junho de 2026 - 16:59

RENDA FIXA

18 de junho de 2026 - 18:01

18 de junho de 2026 - 18:01

TOUROS E URSOS #275