O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Relatório da Empiricus com gestores de crédito mostra quais são as apostas dos especialistas para um cenário de economia apertada

Juros altos funcionam como uma faca de gois gumes para os investidores de renda fixa. Por um lado, os retornos são maiores, ainda mais nos papéis atrelados aos juros (Selic ou CDI). Por outro, as empresas ficam com dívidas mais altas e maior dificuldade de encher o caixa e honrar seus compromissos.

Quando a taxa Selic está nas alturas —14,25% ao ano atualmente —, o custo de financiamento para as empresas sobe, enquanto a receita cai diante de uma população que consome menos.

E o que isso tem a ver com a renda fixa?

No mercado de crédito privado, em que investidores emprestam dinheiro para empresas em troca de juros, a manutenção dos juros em níveis elevados tem um preço alto.

As empresas vão continuar gastando mais caixa para honrar suas dívidas e investir menos no operacional. Já os investidores se veem numa situação de mais risco, com a obrigação de serem mais criteriosos ao escolherem seus investimentos em crédito privado.

Neste momento, a maior parte dos agentes financeiros espera mais um corte nos juros, de 0,25 ponto percentual, levando a taxa Selic para 14,25% ao ano. Entretanto, cortes futuros são mais incertos. (leia mais aqui)

Leia Também

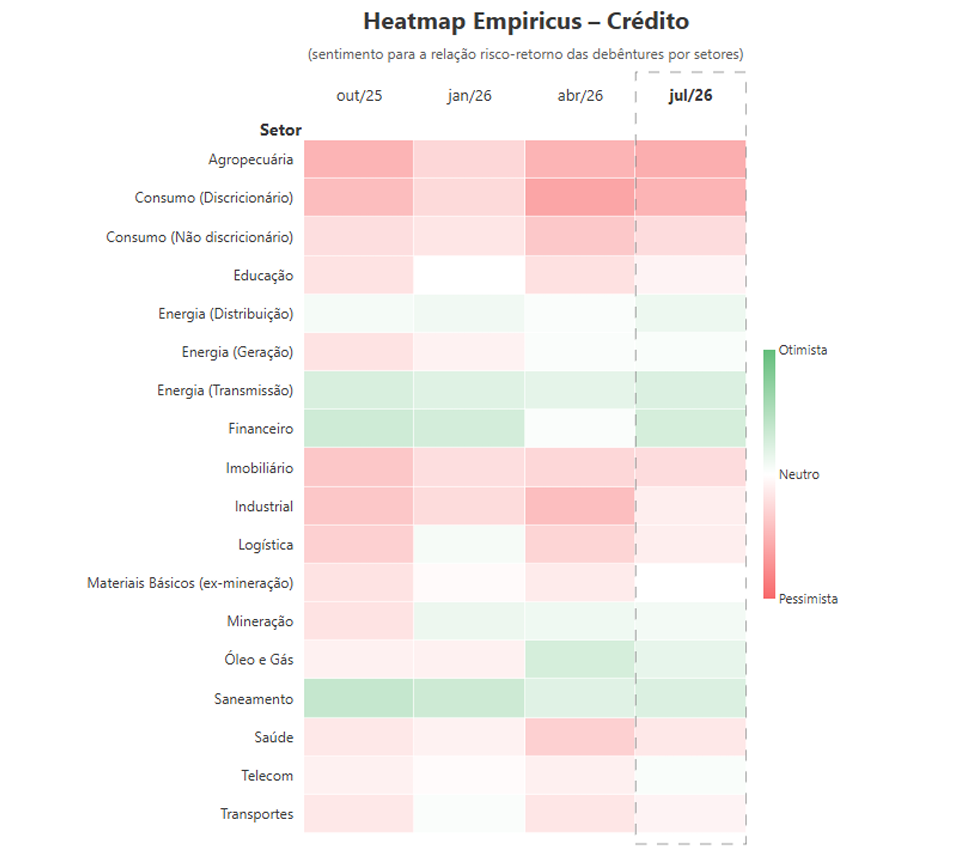

O relatório Perspectiva dos Gestores, elaborado pela Empiricus em julho, questiona os gestores de crédito em relação às suas percepções sobre os diferentes setores da economia.

As 20 maiores gestoras de crédito do país, responsáveis por R$ 2 trilhões de patrimônio sob gestão, responderam quais opções elas veem com otimismo e com pessimismo para alocação nos próximos meses.

O resultado mostra que somente três áreas são consistentemente escolhidas pelos gestores: energia (transmissão), financeiro e saneamento.

Esses três setores aparecem desde outubro do ano passado como escolhas “otimistas” — com financeiro dando um pequeno tropeço para neutro em abril, mas voltando com força em julho.

Os negócios de geração e distribuição de energia também são bem avaliados, mas de forma menos consistente e intensa. Isso também acontece com mineração e óleo e gás, que conseguiram um status mais benéfico a partir de janeiro.

A percepção negativa dos gestores também tem nomes consistentes: agropecuária e consumo, principalmente o discricionário — de serviços e bens não essenciais.

Ambos os setores estão na linha de corte dos gestores de crédito privado desde o ano passado. Como são áreas muito dependentes de financiamento para se fortalecerem, os juros altos criam diversas dificuldades de administração e gestão.

Imobiliário, Saúde, Indústria, Logística, Transportes e Educação também estão na faixa de corte para renda fixa neste momento. A lista é tão grande que não sobra praticamente nenhum setor.

Mas telecomunicações e materiais básicos ficaram “neutros”.

A grande questão para os gestores de crédito neste momento é a capacidade de uma empresa manter suas receitas constantes a ponto de conseguir se manter e pagar seus compromissos sem dificuldades.

Não é uma tarefa fácil quando os juros estão altos e a inflação oscilante por um tempo prolongado — que já ultrapassou dois anos.

Energia e saneamento (as escolhas otimistas) têm a vantagem de serem serviços essenciais. Além da receita que vem dos consumidores, as opções têm os contratos fixos de prestação de serviços e os reajustes de taxas pela inflação. São considerados setores resilientes.

No caso do setor financeiro, bancos também têm negócios resilientes e constantes, que não perdem fôlego diante dos juros e da inflação alta — em alguns casos, podem até se beneficiar.

Depois de meses de desempenho fraco, em junho os fundos de crédito conseguiram manter um bom retorno para os investidores. Cerca de 87% dos fundos de crédito corporativo e 64% dos fundos de crédito multiestratégia atingiram a referência de juros, que é o CDI.

O resultado ficou aquém dos 93% de maio, mas é importante porque indica uma continuidade do desempenho positivo da indústria.

Outro sintoma positivo é a retomada das captações líquidas.

Em junho, os fundos de crédito tradicional estancaram uma sangria de meses e conseguiram fechar com saldo positivo: R$ 9,4 bilhões de entradas.

A maior parte desse fluxo foi para fundos de alta liquidez, os chamados D0 e D1 — que permitem resgate diário ou em um dia útil. Os fundos D60+ também registraram mais entradas do que saídas, somando quase R$ 300 milhões de saldo positivo no mês.

Os fundos de debêntures incentivadas (que têm isenção de imposto de renda sobre os rendimentos), entretanto, não tiveram um mês tão positivo.

Esses ativos continuaram registrando resgates líquidos e fecharam o mês com R$ 23 bilhões no negativo — o terceiro seguido com resgates superiores a R$ 20 bilhões.

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR

24 de junho de 2026 - 12:00

24 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro

23 de junho de 2026 - 14:30

23 de junho de 2026 - 14:30

VÁ COM CALMA

22 de junho de 2026 - 17:51

22 de junho de 2026 - 17:51

DÍVIDA PÚBLICA

22 de junho de 2026 - 16:59

22 de junho de 2026 - 16:59

RENDA FIXA

18 de junho de 2026 - 18:01

18 de junho de 2026 - 18:01

TOUROS E URSOS #275

18 de junho de 2026 - 12:24

18 de junho de 2026 - 12:24

RENDA FIXA

18 de junho de 2026 - 12:00

18 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro

16 de junho de 2026 - 17:31

16 de junho de 2026 - 17:31

É CILADA?

15 de junho de 2026 - 12:35

15 de junho de 2026 - 12:35

RENDA FIXA

9 de junho de 2026 - 18:30

RENDA FIXA