O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O resultado veio acima das expectativas de analistas de mercado; confira os indicadores

Quando o sarrafo é alto demais, o risco de decepção é grande. No Itaú Unibanco (ITUB4), porém, a frustração raramente entra em campo. No quarto trimestre de 2025 (4T25), o maior banco privado do país entregou um lucro líquido gerencial de R$ 12,3 bilhões.

O resultado representa um expansão de 13,2% em relação ao mesmo período do ano anterior e de 3,7% ante o trimestre imediatamente anterior.

“Entregamos resultados consistentes em 2025 com disciplina de risco, solidez e governança robusta", afirmou o CEO do Itaú Unibanco, Milton Maluhy Filho, em nota. "Entramos em 2026 preparados para crescer com responsabilidade e seguir criando valor de forma sustentável."

O desempenho veio acima do que o mercado esperava. Analistas projetavam, em média, um lucro de R$ 11,369 bilhões, segundo estimativas compiladas pela Bloomberg. Os ADRs (recibos de ações) do Itaú reagiram ao balanço mais forte que o esperado: subiam quase 3% no aftermarket em Wall Street.

No consolidado de 2025, o Itaú fechou o ano com lucro de R$ 46,8 bilhões — um avanço de 13,1% em relação a 2024.

Em termos de rentabilidade, o Itaú voltou a ampliar a distância em relação aos pares do setor bancário brasileiro, se isolando no topo da lista de bancos mais rentáveis.

Leia Também

O retorno sobre o patrimônio líquido médio anualizado (ROAE) alcançou 24,4% no trimestre — alta de 2,3 pontos percentuais na comparação anual e de 1,1 ponto em relação ao terceiro trimestre. No acumulado do ano, o ROE ficou em 23,4%.

A métrica veio praticamente em linha com o esperado pelo mercado, que projetava um ROE médio de 24,2%, segundo dados compilados pelo Seu Dinheiro.

Mais do que isso, reforçou a diferença em relação aos pares privados. No mesmo período, o Santander Brasil (SANB11), por exemplo, registrou um ROE de 17,6%.

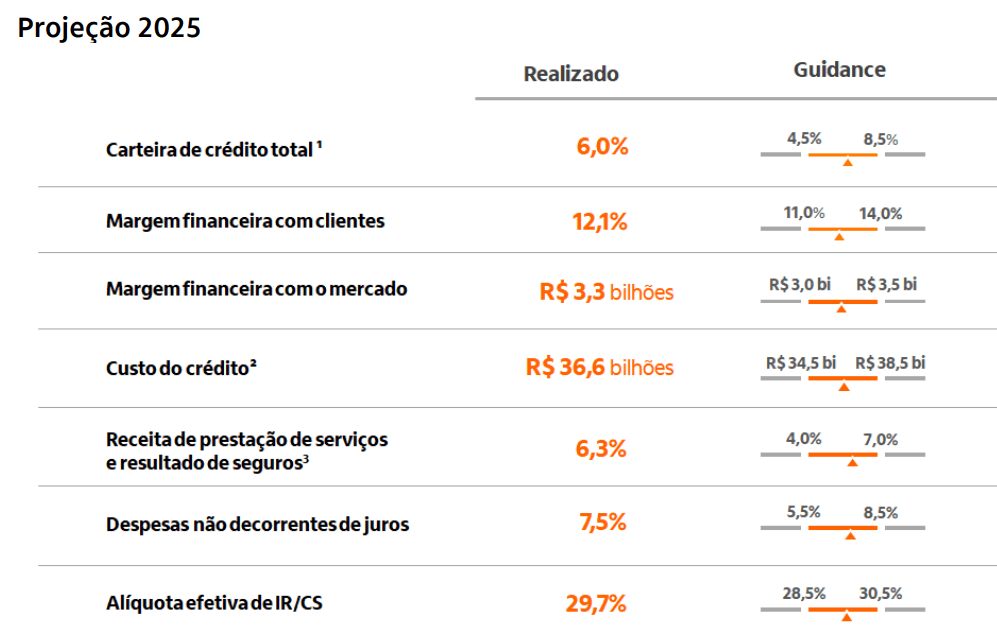

Mais importante: o banco entregou exatamente o que havia prometido. Em 2025, os resultados ficaram próximos ao ponto médio de praticamente todas as linhas do guidance divulgado ao mercado. Confira:

A margem financeira, que considera a receita com crédito menos os custos de captação, encerrou o trimestre a R$ 31,5 bilhões, o que representa um avanço de 7,3% em relação ao mesmo período do ano passado e estabilidade (+0,5%) na comparação trimestral.

Já a margem com clientes do Itaú teve alta de 8,6% na base anual e 1,5% na comparação trimestral, a R$ 30,9 bilhões. O desempenho acompanhou o maior volume de crédito, maior margem de passivos e de capital de giro próprio.

O peso veio da margem financeira com o mercado, que mede o desempenho das operações de tesouraria. Esse indicador tombou 34% em relação ao quarto trimestre do ano passado e 33,9% frente ao trimestre anterior, para R$ 597 milhões — reflexo de um ambiente menos favorável para esse tipo de operação no país, segundo o banco.

A carteira de crédito do Itaú cresceu 6% frente ao mesmo intervalo de 2024, com aumento de 6,3% em comparação com o último trimestre, para R$ 1,49 trilhão.

No Brasil, o portfólio de pessoas físicas cresceu 3,9% no ano, puxado principalmente por cartões de crédito, crédito imobiliário e crédito consignado.

Já a carteira de micro, pequenas e médias empresas (MPMEs) avançou 8,8%, impulsionada pela expansão dos programas governamentais voltados ao segmento.

Mesmo com um cenário macroeconômico ainda exigente, o Itaú manteve a qualidade dos ativos sob controle. O índice de inadimplência acima de 90 dias ficou estável pelo quarto trimestre consecutivo, com leve retração de 0,1 ponto percentual na comparação anual, em 1,9%.

Já o indicador de curto prazo (entre 15 e 90 dias) recuou 0,4 ponto percentual em relação ao trimestre anterior e permaneceu estável frente a 2024, em 1,6%.

Segundo o banco, a melhora está ligada a um evento pontual envolvendo um grande cliente corporativo, que já estava "adequadamente provisionado, classificado em estágio 3 e que foi cedido para empresa não ligada, sem coobrigação".

No quarto trimestre, o Itaú também vendeu carteiras de crédito ativas sem retenção de risco, incluindo:

Por sua vez, as provisões para perda esperada (PDD) — o colchão dos bancos contra calotes — cresceram 4,9% no comparativo anual, para R$ 10 bilhões em perdas previstas no crédito no quarto trimestre.

Enquanto isso, o custo do crédito cresceu 8,7% em relação ao mesmo intervalo de 2024 e 2,8% na comparação trimestral, para R$ 9,39 bilhões. O Itaú afirma que trata-se de um reflexo direto da expansão da carteira ao longo do ano.

“A carteira permaneceu saudável, o custo de crédito ficou no ponto médio do guidance e avançamos em eficiência e controle de custos. Mantivemos capitalização e liquidez em níveis confortáveis, sustentadas por uma política de capital prudente e gestão conservadora de riscos", afirmou o diretor financeiro (CFO), Gabriel Amado de Moura.

As receitas do Itaú com prestação de serviços subiram 7,4% no período em relação ao ano passado, a R$ 12,5 bilhões. O desempenho foi impulsionado por administração de recursos, maior emissão de cartões e crescimento das receitas de pagamentos e recebimentos.

Enquanto isso, as despesas não decorrentes de juros aumentaram 3,7% no comparativo anual, encerrando o trimestre em R$ 19,9 bilhões — refletindo principalmente investimentos em tecnologia e os efeitos do acordo coletivo de trabalho.

Ainda assim, o Itaú conseguiu avançar em eficiência. O índice de eficiência no Brasil caiu para 36,9%, o menor patamar da série histórica para um quarto trimestre. No consolidado, o índice fechou em 38,9%.

Além disso, o índice de eficiência do Itaú chegou a 36,9% no Brasil, o menor patamar da série histórica para um quarto trimestre. No consolidado, o índice de eficiência fechou o período em 38,9%.

Vale lembrar: o banco estabeleceu uma meta ambiciosa de reduzir o índice de eficiência no varejo para 35% até 2028.

Além dos resultados do 4T25, o Itaú também revelou o que esperar das operações em 2026. Confira o guidance (projeções) para este ano:

| Indicador | Guidance 2026 |

|---|---|

| Carteira de crédito total | Crescimento entre 5,5% e 9,5% |

| Carteira de crédito – Brasil | Crescimento entre 6,5% e 10,5% |

| Margem financeira com clientes | Crescimento entre 5% e 9% |

| Margem financeira com o mercado | Entre R$ 2,5 bilhões e R$ 5,5 bilhões |

| Custo do crédito | Entre R$ 38,5 bilhões e R$ 43,5 bilhões |

| Receita de prestação de serviços e resultado de seguros | Crescimento entre 5% e 9% |

| Despesas não decorrentes de juros | Crescimento entre 1,5% e 5,5% |

| Alíquota efetiva de IR/CS | Entre 29,5% e 32,5% |

Segundo o CFO do Itaú, o guidance deste ano reflete a capacidade do banco "de navegar diferentes cenários e seguir entregando retorno com responsabilidade e consistência".

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS