O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Lucro vem em linha, ROE segue elevado, mas ações caem após balanço; entenda se “fazer o básico” já não basta para o mercado

O Itaú Unibanco (ITUB4) fez o que costuma fazer: entregou mais um resultado sólido e em linha com as expectativas. O problema é que, desta vez, isso não foi suficiente para animar o mercado.

As ações do banco abriram o pregão desta quarta-feira (6) no vermelho e chegaram a cair 1,5% após a divulgação do resultado do primeiro trimestre de 2026, mesmo com lucro levemente acima das projeções e rentabilidade elevada.

Por volta das 11h50, ITUB4 recuava 0,89%, cotado a R$ 42,08 na bolsa. Desde o início do ano, porém, a performance ainda é positiva, com valorização de 8,17% no período. Em 12 meses, os papéis acumulam alta de 32% na B3.

Para analistas, a reação negativa nesta sessão é um reflexo direto da elevada exigência dos investidores: quando se trata de Itaú, entregar somente o esperado raramente basta.

“A turma sempre espera mais do banco. Resultado em linha, para o Itaú, nunca é positivo”, resume um analista de ações ouvido pelo Seu Dinheiro.

Para ele, o ponto de frustração esteve no lucro antes de impostos (EBT), que veio em linha, mas pressionado por receitas com tarifas (fees) mais fracas, enquanto a qualidade dos ativos — bastante sólida — não trouxe surpresas que justificassem uma reprecificação do papel.

Leia Também

| Indicador | Resultado 1T26 | Projeções | Variação (a/a) | Evolução (t/t) |

|---|---|---|---|---|

| Lucro líquido | R$ 12,282 bilhões | R$ 12,191 bilhões | + 10,4% | -0,3% |

| ROAE | 24,8% | 24,4% | +2,3 p.p. | -0,4 p.p |

| Margem financeira | R$ 32,3 bilhões | — | +4% | 0% |

| Carteira de crédito ampliada | R$ 1,482 trilhão | — | +9% | +1,2% |

Apesar da reação negativa das ações no mercado hoje, a leitura dos analistas sobre o balanço do Itaú no 1T26 foi majoritariamente positiva.

Para o mercado, trata-se menos de uma discussão sobre a solidez do resultado — que segue incontestada — e mais um debate sobre o que, afinal, pode destravar uma nova rodada de valorização para o papel.

Se há um tema que domina a leitura dos analistas neste início de 2026, é a preocupação com a qualidade do crédito no sistema financeiro. E, nesse contexto, o Itaú aparece em posição de liderança.

Na avaliação do BTG Pactual, a temporada de resultados do 1T26 deixou claro quem está melhor posicionado nesse quesito.

“Se a qualidade de ativos for o principal driver de fluxo para o setor, então o Itaú se destaca como o vencedor claro”, afirmam os analistas.

Mesmo com o lucro levemente pressionado por fatores pontuais — como o pagamento antecipado de dividendos e a sazonalidade do trimestre —, o BTG avalia que o banco entregou um conjunto de resultados considerado “bastante saudável”, com destaque para a estabilidade da inadimplência.

Esse ponto ganha ainda mais relevância diante do cenário macroeconômico, em que juros elevados e maior endividamento das famílias tendem a pressionar o crédito.

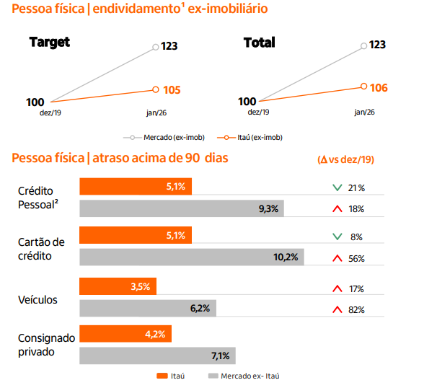

Parte dessa resiliência de portfólio vem da forma como o Itaú construiu sua carteira ao longo dos últimos anos.

Segundo o próprio banco, cerca de 56% da carteira de pessoas físicas é colateralizada, ou seja, conta com algum tipo de garantia — um fator que ajuda a mitigar perdas em momentos de estresse.

Além disso, o Itaú vem apresentando níveis de inadimplência mais baixos do que o setor em diferentes linhas relevantes, como crédito pessoal, cartões, financiamento de veículos e consignado privado.

Em apresentação ao mercado, o Itaú inclusive deu mais detalhes da performance da qualidade do portfólio frente aos pares. Confira:

Na leitura do BTG, esse conjunto de fatores indica um perfil de clientes estruturalmente menos arriscado.

“Acreditamos que isso demonstra que a carteira de varejo do Itaú está melhor posicionada para absorver uma eventual deterioração do crédito ao consumidor no Brasil e que o Itaú tem sido bem-sucedido na seleção de clientes de menor risco”,afirmam os analistas.

O JP Morgan avalia que o balanço não trouxe grandes surpresas, mas destaca a boa qualidade dos resultados como um fator que sustenta a visão positiva para o papel.

Já o UBS BB aponta que a expansão da carteira de crédito “decepcionou um pouco”, mas vê a qualidade dos ativos como uma surpresa positiva no trimestre.

Ainda assim, os analistas do banco suíço avaliam que o conjunto de números, por si só, não deve ser um gatilho relevante para o desempenho das ações no curto prazo.

“Não vemos esse conjunto de resultados como um driver relevante para o desempenho das ações no curto prazo”, afirmam os analistas, citando também um potencial de valorização mais limitado diante dos níveis atuais de valuation.

Na visão de Maria Estela Ferraz de Campos, head de crédito da Integral Group, o Itaú iniciou 2026 com um resultado sólido, continuando a operar com rentabilidade acima de seus pares e mostrando resiliência apesar de pressões sazonais e ajustes contábeis.

"O balanço reforça a posição do Itaú como um dos bancos mais eficientes do sistema, com uma gestão conservadora de risco que permite sustentar dividendos e crescimento simultaneamente", afirma Campos.

Apesar de leituras mais cautelosas no curto prazo, o consenso ainda pende para o lado positivo quando o assunto é o Itaú (ITUB4).

A XP Investimentos, por exemplo, mantém o Itaú como sua aposta favorita no setor financeiro. Mesmo após a valorização recente das ações, a corretora ainda vê um potencial de alta de cerca de 20% para ITUB4.

A tese passa justamente pela combinação que o banco tem conseguido entregar: crescimento consistente, disciplina de crédito e execução resiliente, mesmo em um ambiente macro mais apertado.

O BTG Pactual segue na mesma linha. Mesmo sem enxergar grandes catalisadores no curto prazo, o banco seguiu com recomendação de compra para ITUB4.

“Continuamos a ver o Itaú como o principal banco incumbente no Brasil e acreditamos que a diferença em relação aos pares deve aumentar ao longo do tempo”, dizem os analistas.

Enquanto isso, o UBS BB adota uma postura mais conservadora. Para os analistas, a janela de valorização parece mais estreita neste momento, o que sustenta a recomendação neutra para o papel.

4 de agosto de 2026 - 14:25

4 de agosto de 2026 - 14:25

PESSIMISMO

4 de agosto de 2026 - 11:47

4 de agosto de 2026 - 11:47

REAÇÃO AO RESULTADO

4 de agosto de 2026 - 10:17

4 de agosto de 2026 - 10:17

FUTURO PROMISSOR

PRÉVIA DO BALANÇO

3 de agosto de 2026 - 19:26

3 de agosto de 2026 - 19:26

PROVENTOS

3 de agosto de 2026 - 16:50

3 de agosto de 2026 - 16:50

NEM SOL, NEM VENTO

3 de agosto de 2026 - 11:26

3 de agosto de 2026 - 11:26

CORRIDA TECNOLÓGICA

3 de agosto de 2026 - 10:09

3 de agosto de 2026 - 10:09

OPA COM PERMUTA

3 de agosto de 2026 - 9:00

3 de agosto de 2026 - 9:00

Conteúdo BTG Pactual

1 de agosto de 2026 - 10:00

1 de agosto de 2026 - 10:00

Conteúdo Empiricus

1 de agosto de 2026 - 9:20

1 de agosto de 2026 - 9:20

VEJA O CONTEXTO

31 de julho de 2026 - 19:33

DEIXANDO A B3

31 de julho de 2026 - 12:49

31 de julho de 2026 - 12:49

REDES SOCIAIS

31 de julho de 2026 - 11:07

31 de julho de 2026 - 11:07

BRASIL OU ESPANHA?

31 de julho de 2026 - 10:45

31 de julho de 2026 - 10:45

PRESSÃO NO CAIXA

E AGORA?

30 de julho de 2026 - 19:42

30 de julho de 2026 - 19:42

BALANÇO

30 de julho de 2026 - 18:55

30 de julho de 2026 - 18:55

OFERTA NA MESA

30 de julho de 2026 - 18:46

30 de julho de 2026 - 18:46

CHEQUE BILIONÁRIO

30 de julho de 2026 - 17:08

30 de julho de 2026 - 17:08

OPORTUNIDADE OU NECESSIDADE?