O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Fenômeno com a Carmed e cada vez mais pop nas redes, a farmacêutica viu margens pressionadas, estoques travados e queima de caixa em 2025. Agora, tenta equilibrar crescimento acelerado com disciplina financeira

Com seus hidratantes labiais nas bocas de grandes influenciadores, a Cimed conseguiu colocar seu nome na boca que mais importa, a do povo. O produto fez a empresa brasileira conquistar algo que, até então, parecia improvável para uma farmacêutica: fãs.

A Carmed — marca do grupo que abriga o lip balm e outros produtos de higiene e cuidados pessoais — faz um baita sucesso na internet com mais de 600 mil seguidores no Instagram e ajuda a pintar o quadro de uma empresa fenômeno.

O próprio CEO da Cimed, João Adibe Marques, também impulsiona esse movimento, ao combinar metas agressivas para o futuro da companhia com uma presença cada vez mais pop nas redes sociais.

No entanto, a realidade do negócio, que atua tanto com cosméticos e cuidados pessoais quanto medicamentos, suplementos e genéricos, parece mais complicada do que mostram Instagram ou TikTok. A empresa enfrenta uma concorrência cada vez maior e sofreu com estoques represados no ano passado.

Procurada pelo Seu Dinheiro, a empresa não se pronunciou para esta reportagem.

O grupo encerrou 2025 com resultados frustrantes, na avaliação de Tatiana Thomaz, analista da Fitch, em entrevista ao Seu Dinheiro. Cabe lembrar que os números do ano passado são os mais recentes da empresa, que não é aberta em bolsa de valores e não tem a obrigação de publicar seus números a cada trimestre.

Leia Também

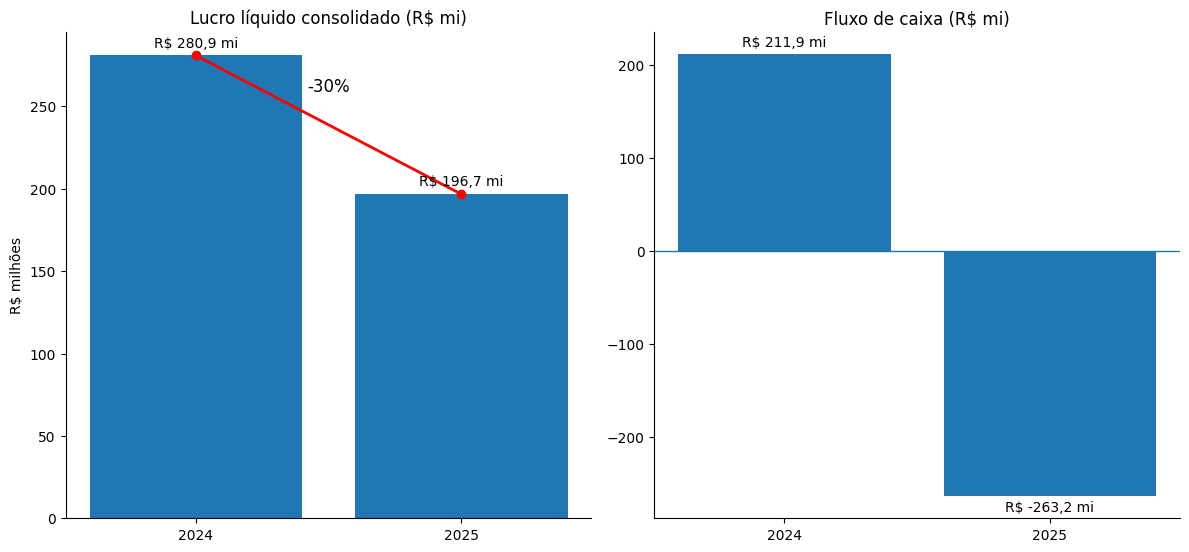

A Cimed fechou o ano com lucro 30% menor e inverteu a geração de caixa em uma queima de mais de R$ 260 milhões:

“Os números vieram abaixo do que esperávamos. Projetávamos margens acima de 20%, mas elas vieram abaixo disso. Também estimávamos a alavancagem em um patamar, e ela acabou ficando em outro, bem diferente”, afirma Thomaz. As margens Ebitda ficaram em torno de 16%.

A empresa reportou um endividamento de 2,5 vezes a relação entre dívida líquida sobre Ebitda (lucro antes de juros, impostos, depreciação e amortização), enquanto um patamar confortável para a agência seria na casa de 2 vezes.

Ou seja, a empresa está embolsando menos por receita do que o esperado, o que reduz a capacidade de gerar caixa e afeta a percepção de risco. No ano, essa linha do balanço chegou a R$ 3,07 bilhões, alta de 12,5% em relação a 2024.

Assim, a Fitch rebaixou o rating corporativo da Cimed para ‘AA(bra)’, de ‘AA+(bra)’, o que indica que a capacidade de pagamento da dívida segue forte, mas houve piora na percepção de risco e aumento da pressão sobre as finanças e o modelo de negócio.

Do lado operacional, o principal ponto de atenção é o aumento dos estoques, que consumiram capital de giro, deixando mais recursos “presos” na operação, enquanto o ciclo de recebimento mais longo atrasou a entrada de caixa.

Além disso, houve aumento de despesas — principalmente comercial, marketing e estrutura. Fora da operação, a pressão no caixa aumentou com o pagamento de R$ 427 milhões em dividendos aos acionistas, além de despesas com dívida.

Na visão de Thomaz, o problema da companhia passa por desafios estratégicos e operacionais.

Na parte estratégica, a Cimed tem avançado cada vez mais no segmento de beleza e cuidados pessoais, entrando em uma arena cada vez mais competitiva e dominada por gigantes com mais poder de fogo que ela — como a Unilever, por exemplo.

Esse movimento exige investimentos pesados e contínuos em marketing para sustentar marcas como a Carmed, o que prejudica as margens.

Nesse contexto, vale lembrar que a ofensiva não se limita à marca-mãe dos hidratantes labiais.

A farmacêutica também lançou em dezembro a Super, criada por meio de uma joint venture com a Globo e o apresentador Luciano Huck, reforçando a aposta nesse mercado e até anunciando os produtos no Big Brother Brasil 2026, como parte do acordo com a emissora.

Além disso, a analista ressalta que a empresa ainda enfrenta concorrência relevante nos demais segmentos em que atua.

“A Cimed ainda tem uma escala intermediária dentro da indústria e trabalha justamente nas categorias mais competitivas. O core do negócio está cada vez mais concentrado em consumer health — ou seja, medicamentos isentos de prescrição, vitaminas e suplementos —, que já representa cerca de 60% da receita, enquanto os genéricos ficam com 40%”, afirma Thomaz em entrevista ao Seu Dinheiro.

Nesse contexto, o desafio passa a ser encontrar um ponto de equilíbrio entre crescimento e rentabilidade, em um modelo que demanda mais capital e execução consistente para sustentar margens e participação de mercado.

A grande questão da companhia são os estoques, que encerraram o ano passado com R$ 700 milhões em produtos ‘represados’, salto de R$ 200 milhões em relação a 2024. “O estoque é sempre um calcanhar de Aquiles do setor”, afirma Thomaz.

No entanto, na Cimed, de acordo com outro analista que conversou com a reportagem, a questão é associada à expansão para novas frentes de negócio, especialmente dentro de produtos de consumo, como higiene e cuidados pessoais.

Na prática, a companhia produziu um volume relevante de itens que acabaram não chegando ao mercado no timing inicialmente previsto. São itens como pasta de dente, enxaguantes bucais, shampoos e assim por diante.

Isso porque, embora estivessem prontos, os lançamentos foram postergados por decisões estratégicas de marketing da própria companhia.

Esse descasamento entre produção e comercialização acabou inflando os estoques e travando a conversão de caixa no período, contribuindo para o fluxo operacional negativo observado no ano.

Se por um lado a Cimed atravessou um 2025 marcado por frustração de resultados e pressão sobre o caixa, as perspectivas para os próximos anos indicam um alívio.

A expectativa de Thomaz é de normalização do fluxo de caixa operacional já em 2026, à medida que os estoques voltem a níveis mais equilibrados e os lançamentos represados cheguem, de fato, ao mercado.

“Nós não projetamos queima de caixa em 2026, uma vez que esse desempenho foi impactado por uma questão pontual de estoques. A companhia tinha um volume relevante de produtos prontos para lançamento que acabou sendo postergado, e já projetamos uma normalização desses níveis ao longo de 2026”, afirma a analista da Fitch.

Ainda assim, a companhia deve continuar apertada em função da necessidade de fortes investimentos e da política de distribuição de dividendos adotada recentemente, além da competição intensa.

Do lado operacional, o principal ponto de atenção segue sendo a execução da estratégia de crescimento em Consumer Health.

A aposta em categorias de maior valor agregado — como higiene e cuidados pessoais — amplia o mercado endereçável, mas também expõe a empresa a um ambiente mais competitivo e intensivo em marketing, com impacto direto sobre margens.

Nesse contexto, a capacidade de equilibrar expansão com rentabilidade será determinante para sustentar o perfil de crédito.

Na visão de Thomaz, a companhia parte de uma base considerada sólida, reforçada pela entrada do fundo soberano de Cingapura (GIC) no capital da farmacêutica. Houve entrada líquida de R$ 500 milhões do GIC em 2025, enquanto a agência ainda considera novos aportes de R$ 200 milhões em 2026 e de R$ 300 milhões em 2027, ajustados pela inflação.

Esse colchão financeiro tende a dar fôlego para a execução da estratégia nos próximos anos — mas não elimina o principal desafio: crescer sem deteriorar o equilíbrio financeiro.

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS

4 de agosto de 2026 - 19:25

4 de agosto de 2026 - 19:25

REPROVADA?