O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Corte da Selic é dado como certo. Dúvida é sobre redução de 0,25 ponto ou meio ponto percentual. Mas antes, acompanharemos o BC americano

A reunião do Comitê de Política Monetária (Copom) desta quarta-feira (31) sobre a taxa Selic será com emoção, coisa rara no mundo do Banco Central (BC), e muito dinheiro na mesa.

O usual no mundo dos Bancos Centrais são decisões que chancelam consensos que foram formados pelos próprios BCs. Mas, algumas vezes, o mercado se divide. Seja porque enxerga o que quer e não a mensagem que o BC passou, seja porque o BC deixou espaço em sua comunicação para diferentes avaliações do que pode acontecer.

Antes de seguir adiante com o Copom, taxas de juros menores favorecem a alocação em ativos de risco, como bolsa de valores, fundos imobiliários e títulos longos do Tesouro Direto. Segue o link para um e-book gratuito sobre perspectivas de investimento no segundo semestre. Mas falaremos mais sobre a relação do BC com os investimentos ao longo do texto.

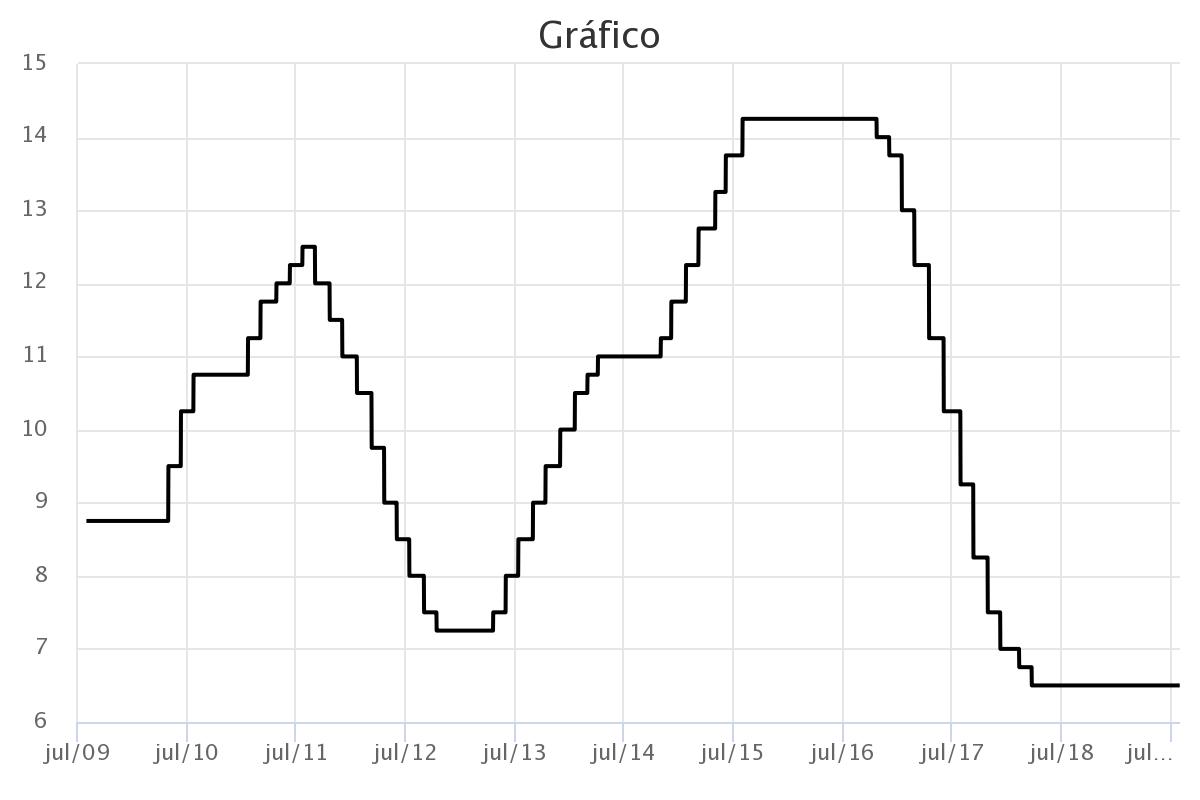

De volta ao mundo da política monetária, só para ilustrar o quão raras são reuniões com emoção por aqui, a última vez que o mercado foi dividido para uma decisão do Copom, foi em maio de 2018, quando o BC confirmou Selic de 6,5% ao ano, enquanto parte do mercado acreditava em ao menos mais uma redução.

Dentro do próprio Copom, os dissensos são ainda mais difíceis. A última vez que vimos um placar dividido foi em março de 2016. Naquela reunião, com Selic a 14,25%, dois diretores tinham votado por mais uma elevação.

Para o encontro de hoje, levantamento feito pelo Broadcast, serviço de notícias em tempo real do Estadão, mostrou que 51 instituições trabalham com o ciclo de redução do juro começando já, sendo que 27 delas esperam corte de 0,25 ponto, para 6,25%, e outras 24 estimam corte de meio ponto, para 6% ao ano.

Leia Também

Até corte de 0,75 ponto foi aventado em discussões de economistas nas redes. E também sempre há a chance de o BC não fazer nada.

Quem fica no 0,25 ponto, adota uma postura mais conservadora, em linha com o discurso do próprio Banco Central na sua comunicação oficial. O presidente da instituição, Roberto Campos Neto, chegou a dizer, no fim de junho, que a aprovação da reforma da Previdência pela Câmara não implicaria, necessariamente, em uma redução da taxa de juros.

Já quem espera um corte de 0,5 ponto argumenta que o cenário está propício para juros menores de forma mais rápida e lista uma inegável decepção com a retomada da atividade, inflação bem comportada e expectativas de redução de juros nos Estados Unidos e zona do euro.

https://twitter.com/mamollica/status/1154092633322655746?s=20

Como há divisão, a quantidade de dinheiro na mesa é maior e cresce ainda mais em função das diferentes avaliações sobre até que ponto a Selic pode cair. Um aceno mais conservador por parte do BC conduzido por Roberto Campos Neto pode trazer um pregão bastante agitado para a quinta-feira.

Mas independentemente de 0,25 ou meio ponto, o que é cada vez mais consensual é que juros menores vieram para ficar na economia brasileira. Receber 100% do CDI parece sempre algo apetitoso, mas lembre-se que o CDI está em queda e pode ficar ao redor de 5% ao ano. Dependendo da inflação, ter ganhos reais vai exigir maior diversificação e exposição a ativos de maior risco. O sonhado 1% ao mês "sem preocupação" já acabou e faz algum tempo...

Podemos destacar dois grandes vetores que levaram o mercado a embarcar na aposta de um novo ciclo de cortes.

A inflação, que é o mandato principal do BC, já tinha deixado de ser preocupação central, com expectativas e projeções mostrando Índice Nacional de Preços ao Consumidor Amplo (IPCA) nas metas ao longo dos próximos anos.

Para dar uns parâmetros, com Selic em 5,5% neste e no fim do próximo ano, o mercado projeta IPCA de 3,8% e 3,9% em 2019 e 2020. As metas são de 4,25% para este ano e de 4% para o próximo.

Nas últimas contas do BC, da reunião de junho, com Selic em 5,75% no fim deste ano e subindo a 6,5% no fim de 2020, a inflação ficaria em 3,6% em 2019 e 3,9% em 2020.

Ao atualizar essas projeções, hoje, o Banco Central pode ajudar a balizar melhor outra dispersão nas expectativas do mercado, sobre o tamanho do ciclo. A mediana do Focus, boletim semanal do BC que reúne as projeções de economistas, aponta para 5,5% no fim deste ano e de 2020, mas já vimos instituições, como o Bank of America Merrill Lynch, falando em juro de 4,75% em 2019.

Além da questão das reformas, o BC vinha enfatizando em sua comunicação outros pontos relevantes à condução da política monetária.

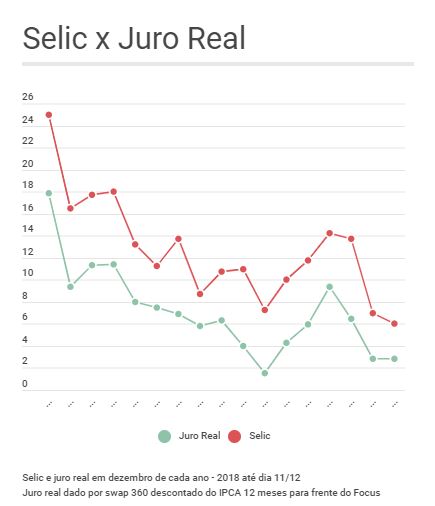

Primeiro, para o BC, o juro real (taxa nominal descontada a inflação) já está em terreno estimulativo, ou seja, um patamar que impulsiona a atividade econômica. Essa taxa, calculada com o swap de juros de 360 dias descontado da inflação projetada em 12 meses, está na casa dos 1,7% ao ano. Em outubro de 2016, quando o BC começou a reduzir a Selic de 14,25%, essa taxa estava ao redor de 7%.

No entanto, não é só a Selic que importa. Segundo o BC, a economia também sofreu com choques, como greve dos caminhoneiros e eleições, que perduraram mais tempo que o previsto, adensando o nevoeiro de incerteza causado pela questão fiscal (parcialmente dispersado com a reforma).

Agora, esses eventos já teriam sido superados e a economia teria espaço para uma retomada gradual. Além disso, as condições financeiras “que sofreram aperto relevante entre o segundo e quarto trimestres de 2018, já caminharam para terreno mais estimulativo”.

Podemos resumir a discussão dentro do Copom sobre quão mais estimulativo o juro real pode ficar sem colocar em risco as metas de inflação. Lembrando que as ações tomadas pelo BC miram cada vez mais 2020, tendo em vista os efeitos cumulativos e defasados das ações do Copom no lado real da economia.

As projeções para o crescimento do PIB estacionaram ao redor de 0,8% para 2019, saindo de 2,5% no começo do ano. O próprio BC trabalha com 0,8%, contra prognóstico inicial de 2,4%. Para 2020, a mediana do Focus está em 2,1%.

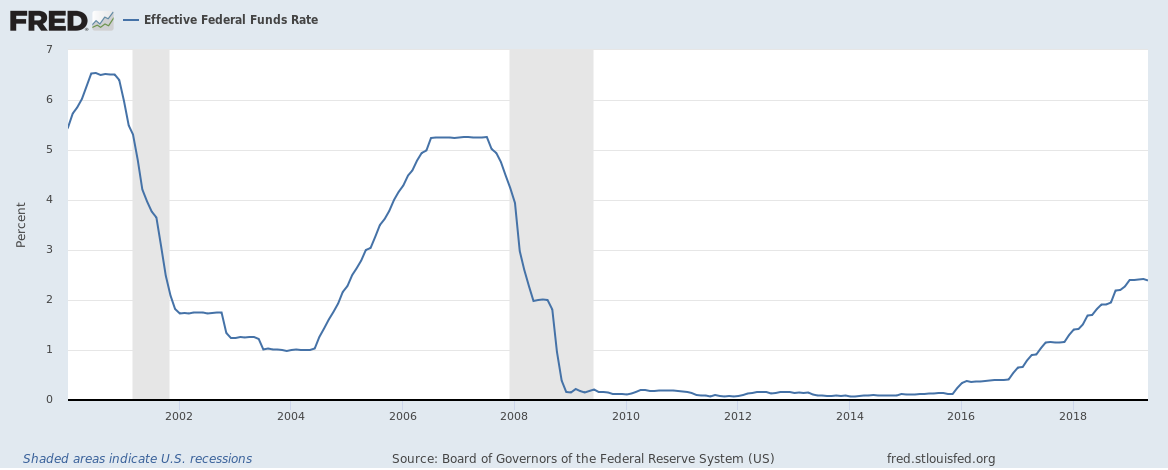

A decisão do Copom será conhecida pouco depois das 18 horas. Antes disso, vamos acompanhar a reunião do Federal Reserve (Fed), banco central americano, que divulga sua decisão às 15 horas. O presidente Jerome Powell concederá entrevista as 15h30.

Depois de alguma indefinição, o mercado firmou posição para um corte de 0,25 ponto no juro básico, que está entre 2,25% e 2,5% ao ano desde o fim do ano passado. Há também forte pressão política, com Donald Trump atacando constantemente o Fed e seus membros para cobrar um corte de juro.

Apesar das preocupações com a guerra comercial e seus efeitos sobre a atividade, a economia americana ainda cresce na linha dos 2% ao ano, com a menor taxa de desemprego dos últimos 50 anos.

Ontem, os dados sobre a confiança do consumidor surpreenderam para cima em julho, marcando a melhor leitura do ano aos 135,7 pontos. Já a inflação, segue persistentemente abaixo da meta de 2%.

Uma discussão válida e que travamos na segunda-feira é qual o poder do Fed e de outros BCs em conter ou mesmo evitar uma eventual recessão que se avizinha. O mercado pode até reagir de forma negativa se o Fed "surpreender" e manter a taxa estável, mas a notícia deveria ser encarada de forma positiva, pois sugere que não há um desastre ou forte desaceleração espreitando a economia dos EUA (ao menos na visão do BC).

Como aqui, há dispersão com relação ao número de cortes de juros pelo BC americano, com projeções de redução se alongando até 2020.

3 de agosto de 2022 - 15:47

3 de agosto de 2022 - 15:47

MARKET MAKERS

3 de agosto de 2022 - 14:35

3 de agosto de 2022 - 14:35

SÓ O AMOR…

3 de agosto de 2022 - 11:36

3 de agosto de 2022 - 11:36

DESVIANDO DO FOGO

2 de agosto de 2022 - 15:48

2 de agosto de 2022 - 15:48

CRIPTO-GUERRA

2 de agosto de 2022 - 11:41

2 de agosto de 2022 - 11:41

EXCLUSIVO

2 de agosto de 2022 - 11:39

2 de agosto de 2022 - 11:39

PONTES DESTRUTÍVEIS

29 de julho de 2022 - 8:03

29 de julho de 2022 - 8:03

DE OLHO NA BOLSA

22 de julho de 2022 - 7:24

22 de julho de 2022 - 7:24

ESQUENTA DOS MERCADOS

21 de julho de 2022 - 7:21

21 de julho de 2022 - 7:21

Esquenta dos mercados

15 de julho de 2022 - 7:06

15 de julho de 2022 - 7:06

DE OLHO NA BOLSA

20 de maio de 2022 - 8:11

20 de maio de 2022 - 8:11

DE OLHO NA BOLSA

17 de maio de 2022 - 13:29

17 de maio de 2022 - 13:29

DESTAQUE NEGATIVO DO DIA

17 de maio de 2022 - 11:49

17 de maio de 2022 - 11:49

SEU DIA EM CRIPTO

16 de maio de 2022 - 11:16

16 de maio de 2022 - 11:16

SEU DIA EM CRIPTO

15 de maio de 2022 - 10:20

15 de maio de 2022 - 10:20

SEU DIA EM CRIPTO

21 de abril de 2022 - 11:54

MERCADOS HOJE

1 de fevereiro de 2022 - 11:58

1 de fevereiro de 2022 - 11:58

BITCOIN (BTC) HOJE

31 de janeiro de 2022 - 11:46

31 de janeiro de 2022 - 11:46

BITCOIN (BTC) HOJE

28 de janeiro de 2022 - 9:56

28 de janeiro de 2022 - 9:56

semana em cripto

27 de janeiro de 2022 - 13:28

27 de janeiro de 2022 - 13:28

BITCOIN (BTC) HOJE