O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Juro real no título indexado à inflação é histórico e pode mais que triplicar o patrimônio em prazos mais longos

As taxas dos títulos indexados à inflação do Tesouro Direto estão em máximas históricas, um patamar visto poucas vezes nos diferentes vencimentos do Tesouro IPCA+. O título com vencimento em 2029 está pagando na faixa de 8% acima da inflação, enquanto os papéis mais longos rendem mais de 7% + IPCA.

Ao travar uma rentabilidade real (acima da inflação) nesses níveis, o retorno nominal (real + inflação) é robusto por anos. Segundo analistas, neste patamar de juro real, com uma inflação média anual na casa dos 5%, o investidor consegue dobrar o patrimônio investido em sete anos.

Ainda que, no futuro, o Banco Central atinja a meta de inflação de 3%, o título do Tesouro Direto continuaria pagando 10% ao ano (7% real + 3% de inflação).

Entretanto, como a inflação histórica do Brasil é de 5%, esse retorno nominal tende a se manter mais perto da casa dos 12% ao ano — ou 1% ao mês.

O Seu Dinheiro simulou quanto um juro real de 7% a 8% rende ao longo do tempo em um investimento do Tesouro IPCA+, em comparação com a faixa histórica de 4,5% a 5%.

Para a simulação, consideramos um aporte inicial de R$ 10 mil e uma inflação média de 5% ao ano. Com relação aos prêmios dos títulos do Tesouro Direto, o juro real utilizado foi o registrado no dia 17 de outubro.

Leia Também

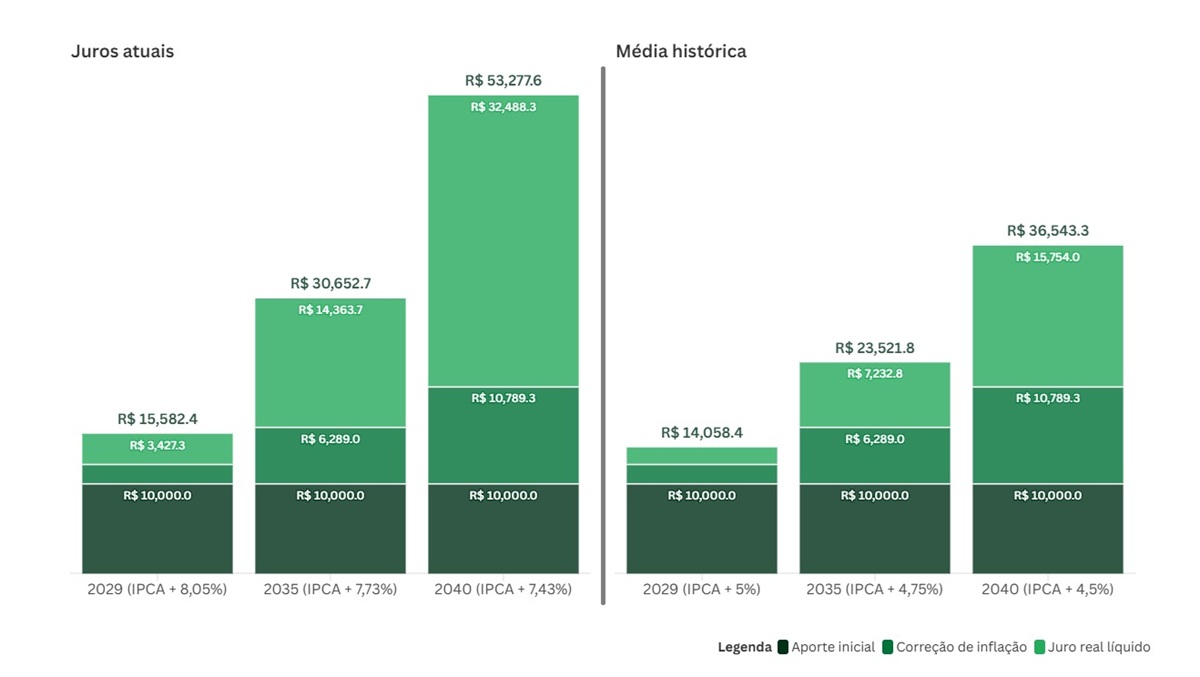

Com um juro real de 8,05% em 17/10/2025, em quatro anos o Tesouro IPCA + 2029 entrega um ganho líquido de R$ 5.582, já descontados os 15% de imposto de renda.

Desse total, R$ 2.155 é correção da inflação e R$ 3.427 é rentabilidade real. Ou seja, no vencimento da aplicação, o saldo do investidor seria de R$ 15.582,35 (principal + juros), um retorno de 55% ante o valor inicial.

Se o juro real fosse de 5% — que é o retorno médio histórico deste tipo de título —, o ganho líquido total cairia para R$ 4.058,37, ou cerca de 40%. A correção pela inflação seria a mesma, porém, a rentabilidade real líquida diminui para R$ 1.903.

Neste caso, a diferença de 3 pontos percentuais de juro real mudou o retorno líquido de metade do principal aportado para dois quintos do valor.

O período de dez anos é quase o prazo “ótimo” dos títulos atrelados à inflação. Com este tempo de aplicação, os investimentos em Tesouro IPCA+ são historicamente mais lucrativos do que investir diretamente em títulos indexados às taxas de juros, como o CDI.

É também nesta janela mais longa que o valor aportado dobra, dependendo do juro real. Spoiler: com mais de 7% de prêmio, o principal triplica.

Considerando os R$ 10 mil aplicados, com um retorno contratado de IPCA + 7,73%, o retorno líquido do Tesouro IPCA+ 2035 soma R$ 20.652,68. Desse total, R$ 6.288,95 é referente à correção da inflação e R$ 14.363,74 é a rentabilidade real líquida.

Ou seja, o montante inicial triplicou para um valor final de R$ 30.652,68.

No caso de um juro real menor no mesmo título, de 4,75%, o retorno ainda é significativo, mas “só” dobra. O ganho líquido total cairia para R$ 13.521,77.

A correção de inflação seria a mesma, porém, a rentabilidade real líquida diminuiria para R$ 7.232,82 após a cobrança de IR. A soma, com o principal, fica em R$ 23.521,77.

Para quem tem visão de longo prazo mesmo, no vencimento mais distante, do Tesouro IPCA + 2040, só a rentabilidade real ultrapassa o triplo do principal com 7,43% de juro real.

Apenas retorno líquido, sem os R$ 10 mil investidos, chega a R$ 43.277,62.

Desse total, R$ 10.789 é correção da inflação e R$ 32.488,33 é a rentabilidade real líquida. No vencimento, o investidor terá R$ 53.277,62, cinco vezes o valor do aporte inicial.

Se o juro real fosse de 4,5% nessa mesma aplicação, a rentabilidade real cairia para R$ 15.753,99, gerando um total (principal + juros) de R$ 36.543,27.

Todas essas simulações levam em consideração o ganho contratado para o vencimento. Caso o investidor realmente segure o título até o fim, esse é um retorno garantido, o que é típico dos títulos de renda fixa.

Acontece que os papéis do Tesouro Direto, incluindo o Tesouro IPCA+, têm um comportamento oscilante no dia a dia. Os preços dos títulos públicos variam diariamente, mais ou menos como acontece com as ações.

Novos dados de inflação, taxa de desemprego, aumento ou queda significativa no câmbio, tudo isso impacta as expectativas do mercado em relação aos juros no futuro — e, consequentemente, influenciam os preços dos títulos.

Como preço e taxa têm correlação negativa no Tesouro Direto (quando a taxa sobe, o preço cai e vice-versa), o investidor fica sujeito ao sobe e desce dos seus títulos por todos esses anos até o vencimento. Essa é a tal da marcação a mercado.

Se o investidor tiver estômago para essas oscilações, os possíveis ganhos estão aí, registrados nas simulações.

A escolha do prazo depende do objetivo e da capacidade do investidor de resistir aos solavancos do mercado.

De modo geral, a indicação dos especialistas é de levar os títulos até o vencimento e não de tentar ganhar com a possível valorização dos títulos, vendendo-os antes do vencimento. Como estamos diante da possibilidade de cortes de juros, a tendência é que as taxas do Tesouro IPCA+ recuem, enquanto seus preços devem aumentar.

Se isso realmente ocorrer, é possível realizar os ganhos com a venda antecipada, mas o retorno pode não ser tão significativo quanto o de manter o título na carteira e continuar recebendo essas taxas elevadas por mais tempo, especialmente se os juros lá na frente permanecerem em patamares mais baixos. Para os especialistas ouvidos pela reportagem, portanto, levar ao vencimento é o mais atrativo no momento.

Além disso, considerar o horizonte de investimento do investidor é importante. Os títulos indexados à inflação dão melhores resultados depois de cinco anos, ainda que sejam vendidos antecipadamente.

Para quem busca travar o ganho real no longo prazo, especialistas recomendam os vencimentos longos, como 2035 ou 2040.

O título de 2029, mesmo com 8% de juro real, não representa de fato um retorno maior que os dos demais títulos Tesouro IPCA+, por simplesmente acompanhar as taxas atuais de juro e inflação. Com um prazo menor, há menos tempo para incidirem os juros compostos — efeito de juro sobre juro que aumenta o lucro de investimentos.

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR

24 de junho de 2026 - 12:00

24 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro

23 de junho de 2026 - 14:30

VÁ COM CALMA

22 de junho de 2026 - 17:51

22 de junho de 2026 - 17:51

DÍVIDA PÚBLICA

22 de junho de 2026 - 16:59

RENDA FIXA

18 de junho de 2026 - 18:01

18 de junho de 2026 - 18:01

TOUROS E URSOS #275