O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Prêmio pago no título público está nas máximas históricas, mas existem algumas condições para conseguir esse retorno total no final

Ao abrir a plataforma do Tesouro Direto ou o aplicativo de investimentos do banco, o investidor pode achar que um título Tesouro IPCA+ oferecer 8% de taxa acima da inflação não tem nada de mais. Ledo engano. Não só tem algo “de mais”, como se trata de uma rentabilidade histórica, vista pouquíssimas vezes em títulos públicos atrelados à inflação.

Para reconhecer essa oportunidade rara é preciso entender o que significa esses 8%. Trata-se de uma taxa prefixada acima da inflação chamada de juro real, que equivale na prática a um prêmio que o investidor recebe para além da correção pelo IPCA.

Historicamente, o Tesouro IPCA+ costuma remunerar o investidor entre 4,5% e 5% de juro real, o que já é uma rentabilidade atrativa. Quando você considera que a inflação histórica do Brasil também roda em cerca de 5%, estamos falando de uma rentabilidade anual próxima de 10%.

Um levantamento da Quantum Finance mostra que prêmios superiores a 7% no título mais líquido do Tesouro Direto, atualmente o Tesouro IPCA+ 2035, ocorreram em apenas 11% do tempo na última década.

Contudo, o Tesouro IPCA+ não é um investimento livre de riscos. Embora tenham risco de crédito baixo, pois são garantidos pelo governo federal, esses papéis têm risco de mercado, isto é, de oscilação de preços.

Os títulos do Tesouro Direto mudam de preço todos os dias, como acontece com ações listadas em Bolsa. O preço de mercado dos títulos públicos oscila de acordo com as expectativas dos investidores para as taxas de juros e inflação. Esse fenômeno é chamado de marcação a mercado — e os papéis indexados à inflação são mais voláteis, por exemplo, que os títulos indexados à Selic (Tesouro Selic).

Leia Também

Assim, um título que você comprou hoje por R$ 1.000 pode valer R$ 997 amanhã devido à divulgação de um IPCA mensal acima do esperado que mude as expectativas do mercado em relação a inflação do ano, por exemplo. O contrário também pode ocorrer. O papel que você comprou por R$ 1.000 pode subir para R$ 1.003 caso as taxas de juros futuras caiam, por exemplo.

Quando se olha para um horizonte de dez anos, como o do Tesouro IPCA + 2035, a oscilação no curto prazo pode ser bastante significativa. Quanto maior o prazo do título, maior sua volatilidade, e títulos indexados à inflação são tipicamente longos.

Mas ainda estamos falando de um título de renda fixa. Para o investidor que leva o papel até o vencimento, a correção da inflação por todos os anos investidos, mais o juro real anual contratado na compra serão pagos na vírgula, como se toda a oscilação até o vencimento nunca tivesse acontecido.

Só é preciso ter estômago para aguentar até lá, sem ceder à tentação de vender o papel antes do vencimento, pois é aí que começam as “armadilhas” do Tesouro IPCA+ com taxa de 8%.

Se no vencimento tudo é pago, quais as armadilhas?

Para os especialistas consultados pelo Seu Dinheiro, são dois os principais riscos atrelados ao Tesouro IPCA+ com um juro real tão alto quanto esses 8%.

O primeiro é o risco de liquidez. Embora tenham liquidez diária, de modo geral, títulos atrelados à inflação não são investimentos para curto prazo. A maior parte dos analistas os recomenda para horizontes acima de cinco anos.

Entretanto, em uma eventualidade, na qual o investidor precise resgatar esse dinheiro, a marcação a mercado pode ser uma vilã.

O preço dos títulos oscila diariamente conforme a expectativa de juros, inflação, câmbio, entre outros indicadores econômicos. Até mesmo uma fala atravessada do Ministro da Fazenda pode colocar a perder a confiança do mercado e mudar o cenário a ponto de derrubar os preços do Tesouro IPCA+.

Na prática, um investidor que comprou um título com vencimento em 2029 pode se ver na situação de resgatar em 2027, com a marcação a mercado negativa. Ou seja, um prejuízo inesperado.

Nesse ponto é importante entender que a taxa e o preço dos títulos do Tesouro Direto têm correlação negativa. Quando a taxa sobe, o preço cai — e o inverso também é verdadeiro.

Quem comprou o Tesouro IPCA 2029 + 7% no começo do ano, pode estar agora com uma marcação vermelha no portfólio após a subida do juro real para 8%. Se precisar regatar, corre o risco de ficar no prejuízo.

“Esse risco pode levar o investidor a um segundo risco. Na intenção de evitar um resgate antecipado, ele pode comprar um título mais curto a uma taxa mais baixa e perder o horizonte mais longo de investimento com uma taxa mais alta. E aí entra o risco de reinvestimento”, diz Rafael Winalda, especialista em renda fixa do banco Inter.

Hoje, o Tesouro IPCA+ 2029 está pagando acima de 8% + IPCA, enquanto os títulos mais longos pagam menos, na faixa dos 7%.

Não é todo dia que os papéis mais curtos pagam tanto, mas isso também vale para os mais longos: não é sempre que encontramos um Tesouro IPCA+ 2035 remunerando em torno de 7,5% acima da inflação.

Trocar um vencimento mais longo — mas com taxa igualmente perto das máximas históricas — pela rentabilidade maior de um título curto pode ser uma cilada. Quando o papel mais curto vencer e o investidor precisar reinvestir o dinheiro, pode não encontrar opções que paguem taxas tão altas no Tesouro Direto (de nenhum vencimento).

“Pode ser que chegue 2029 e os retornos dos títulos atrelados à inflação tenham caído para IPCA + 4,5%. Uma rentabilidade bem menor, quase metade. Aí o investidor vai lembrar que podia ter comprado o vencimento de 2035 e mantido um juro real acima de 7% por mais seis anos”, exemplifica Winalda.

O analista do Inter acredita que o ideal é equilibrar a carteira para travar o melhor juro real possível, dentro do horizonte mais longo que faça sentido para o investidor.

“Títulos atrelados à inflação historicamente performam bem em horizontes acima de cinco anos. Se o investidor conseguir segurar cinco anos e precisar vender antecipadamente depois desse prazo, a tendência é não ter prejuízo. Mas, se puder segurar mais, o ganho será alto por mais tempo”, diz.

Embora o CDI (Certificado de Depósito Interbancário), taxa de juros que acompanha a Selic, pareça imbatível atualmente com seus 15% ao ano, o cenário muda em janelas de tempo mais longas.

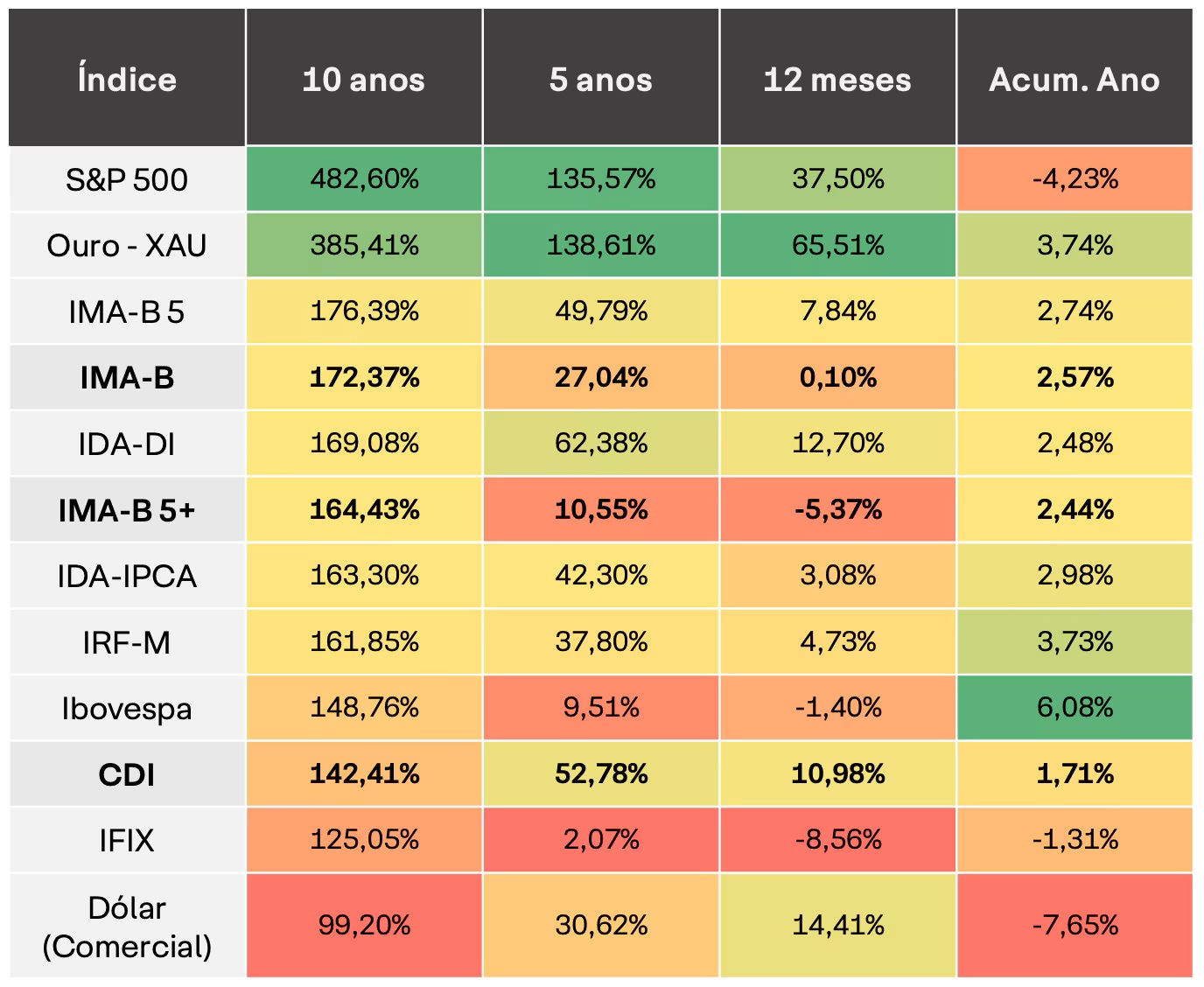

Uma análise da XP, comparando o CDI e o IMA-B (índice de títulos públicos atrelados à inflação de diversos vencimentos), mostra que os papéis Tesouro IPCA+ tiveram um desempenho bastante superior aos juros básicos em janelas de dez anos.

Em uma década, o IMA-B entregou um retorno acumulado de 172,37%. Os papéis com vencimento até cinco anos (IMA-B 5) tiveram alta de 176,39% em dez anos, e os mais longos, com vencimento acima de cinco anos (IMA-B 5+), tiveram retorno de 164,43%. Já o CDI, no mesmo período, atingiu 142,41%.

O cenário muda nas janelas de cinco anos. O retorno do IMA-B fica em 27,04%, o do IMA-B 5, em 49,79% e o do IMA-B 5+, em 10,55%. Já o CDI chega a 52,78%.

O retorno dos índices IMA-B considera tanto a variação dos preços dos títulos (marcação a mercado) quanto o pagamento de juros.

Mesmo com maior volatilidade histórica, a performance do IMA-B se destaca em horizontes longos, independentemente dos prazos dos títulos. Porém, esses papéis brilham menos em horizontes mais curtos.

E olha que estamos falando de desempenhos passados, em que raras vezes (apenas 11% do tempo), o Tesouro IPCA+ pagou mais de 7% ao ano acima da inflação. Se filtrarmos apenas pelas janelas em que o IMA-B bateu IPCA + 7% especificamente, o indicador superou o CDI em 97% das vezes em períodos de apenas 12 meses dos últimos dez anos.

Em outras palavras, com as taxas atuais, o Tesouro IPCA+ tem chance de bater o CDI ainda mais facilmente. Nesse sentido é sim uma baita oportunidade.

É uma oportunidade histórica, mas não está exatamente com os dias contados. Esses valores de 8% e 7% de juro real são uma resposta para os indicadores atuais de juro e inflação do país.

A taxa Selic, juro básico regido pelo Banco Central, está em 15% ao ano. Já o IPCA, que é a inflação oficial, está em 5% em 12 meses. Basicamente, isso significa 10% de juro real. O Tesouro IPCA + 2026 está com um juro real de 10,12%, segundo dados da Anbima. Os 8% de 2029 acompanham a mesma lógica.

Marília Fontes, sócia da Nord Research, afirma que o mercado precifica nesse título uma queda da Selic para 12%, com uma inflação na faixa dos 4% em 2026.

“As precificações estão altas porque o mercado não espera muito corte de juro e nem muita mudança na inflação”, diz Fontes. Segundo ela, uma mudança de 15% para 13% ao ano não é muito significativa. Além disso, a expectativa é de que a inflação continue oscilando entre 5% e 4%, mesmo em uma janela de três a quatro anos.

Para Lais Costa, especialista em renda fixa da Empiricus, são necessários dois gatilhos para fazer os títulos indexados à inflação do Tesouro Direto saírem desses patamares de juros para taxas mais baixas e normalizadas.

O primeiro é uma queda significativa dos juros, abaixo do nível de 12%. E isso não é esperado até pelo menos 2027.

O segundo é uma mudança política, com troca para um governo “fiscalista” na opinião do mercado financeiro. “Tem muitas variáveis como a escolha do Ministro da Fazenda, ter ou não a maioria no Congresso, mas, de modo geral, a tendência é de um alívio em todos os vencimentos da curva de juros”, diz Costa.

Se isso acontecer, não apenas as taxas vão cair abaixo dos patamares de 8% e 7%, como os preços desses títulos também irão se valorizar, o que pode vir a favorecer a venda antes do vencimento para quem os adquirir agora.

Mas, e se o Lula se reelege e mantém a visão sobre o gasto público? “Fica tudo como está. No momento, as precificações estão altas porque a expectativa é de continuidade do governo”, diz Costa.

A escolha do prazo depende do objetivo e da capacidade do investidor de resistir aos solavancos do mercado.

De modo geral, a indicação dos especialistas é de levar os títulos até o vencimento, não buscar lucro com a marcação de preço.

Além disso, o horizonte de investimento é importante. Os títulos indexados à inflação dão melhores resultados depois de cinco anos. Antes disso, Costa, da Empiricus, recomenda ficar nos títulos prefixados do Tesouro Direto.

“As taxas também estão atrativas e performam melhor no curto prazo e em ciclos de queda dos juros”, diz.

Segundo Winalda, do Inter, o vencimento de 2029 só é recomendado para quem não consegue segurar por mais tempo.

Para quem busca travar o ganho real no longo prazo, Marília Fontes sugere mirar em vencimentos longos, como 2035 ou 2040. Para ela, o título de 2029, mesmo com 8% de juro real, não tem uma vantagem de retorno, por ser uma “questão matemática de indicadores”, não um prêmio efetivo.

“Todos os vencimentos têm risco. Mas a volatilidade, que é o risco do Tesouro IPCA+, também é uma oportunidade. Quem aguenta oscilação, vai estar bem protegido e tem muito pouco a perder com uma taxa dessa”, diz Fontes.

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR

24 de junho de 2026 - 12:00

24 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro

23 de junho de 2026 - 14:30

VÁ COM CALMA

22 de junho de 2026 - 17:51

22 de junho de 2026 - 17:51

DÍVIDA PÚBLICA

22 de junho de 2026 - 16:59

RENDA FIXA

18 de junho de 2026 - 18:01

18 de junho de 2026 - 18:01

TOUROS E URSOS #275