O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Cinco empresas do Ibovespa desabaram mais de 10% no pregão pós-balanço do 1T22. Entenda o movimento das ações

A temporada de resultados do primeiro trimestre ficou para trás, mas deixou um gosto agridoce na boca dos investidores. É verdade: alguns pesos-pesados do Ibovespa, como Petrobras (PETR4) e Itaú (ITUB4), mostraram números sólidos no período. Mas outras empresas importantes da bolsa — caso de Hapvida (HAPV3), Totvs (TOTS3) e Magazine Luiza (MGLU3), para citar algumas — viram suas ações despencarem no pregão pós-balanço.

E 'despencar' não é força de expressão: esses papéis tiveram baixas de mais de 10% logo após a publicação de seus dados trimestrais — e alguns continuaram caindo nas sessões seguintes. Como um todo, a safra dos primeiros três meses de 2022 não serviu para impulsionar a bolsa a patamares ainda mais altos.

Veja, por exemplo, o comportamento do Ibovespa ao longo da temporada. No dia 19 de fevereiro, o índice estava em 115.686,95 pontos; a Usiminas (USIM5) abriria o calendário de balanços na manhã seguinte. Ao fim da janela, em 18 de maio, eram 108.246,23 pontos — um recuo de 6,4% de lá para cá.

Obviamente, não é justo colocar a culpa desse movimento de baixa apenas nos balanços corporativos: em paralelo aos resultados trimestrais, uma série de fatores macroeconômicos — no Brasil e no mundo — agiram em conjunto para elevar a cautela dos investidores, gerando um fluxo de saída das bolsas globais.

MAGALU AINDA TEM ESPERANÇA? Baixe agora um relatório com a resposta definitiva para saber se é furada ou se vale a pena investir. Basta clicar aqui. É de graça.

Afinal, a inflação persistentemente alta obriga os BCs a elevarem juros: por aqui, a Selic já está em 12,75% ao ano; nos EUA, os Fed Funds atingiram o patamar de 0,75% a 1%. E taxas mais altas são sinônimo de perda de atratividade para a renda variável — por que correr o risco associado à bolsa, se a renda fixa traz retornos cada vez mais polpudos?

Leia Também

Associado a isso, há também a desaceleração econômica. Juros altos tendem a encarecer os financiamentos bancários e reduzir o ritmo de consumo — uma questão bastante relevante para as empresas mais expostas à dinâmica da atividade doméstica.

A última versão do relatório Focus, de 2 de maio, dá uma dimensão mais clara dos problemas: a inflação projetada para o ano é de 7,89%, bem acima do teto da meta definida pelo BC, de 5%; a Selic é estimada em 13,25%, enquanto o crescimento esperado para o PIB é de apenas 0,7%.

Há ainda uma série de incertezas no front geopolítico: a guerra entre Ucrânia e Rússia traz uma boa dose de imprevisibilidade ao mercado de commodities — de acordo com o noticiário a respeito do conflito, o petróleo sobe (e cai) de maneira intensa; produtos agrícolas, como trigo e fertilizantes, também estão num ciclo de valorização súbita.

Por fim, há o fantasma da Covid-19: por mais que a vacinação tenha avançado no mundo todo e que as economias ocidentais estejam novamente a pleno vapor, a China ainda mostra-se bastante atenta à doença, promovendo lockdowns severos para conter quaisquer focos de novos casos.

Todo esse contexto serve para deixar claro que o clima já não era dos mais favoráveis para as ações brasileiras na temporada de balanços do primeiro trimestre: mesmo quem reportou resultados fortes viu uma reação apenas tímida de seus papéis — e quem mostrou números abaixo das expectativas, teve baixas bastante intensas.

MAGALU AINDA TEM ESPERANÇA? Baixe agora um relatório com a resposta definitiva para saber se é furada ou se vale a pena investir. Basta clicar aqui. É de graça.

Cinco membros do Ibovespa viram seus papéis desabarem mais de 10% logo após a publicação de seus resultados trimestrais: Hapvida (HAPV3), Qualicorp (QUAL3), Petz (PETZ3), Magazine Luiza (MGLU3) e Totvs (TOTS3); se expandirmos essa lista para incluir as ações cujas quedas superaram os 5%, chegamos a 16 empresas.

Nem todas as companhias do ranking tiveram um começo de ano ruim: algumas apenas deixaram de mostrar o crescimento exuberante visto no passado; outras viram uma ligeira contração de margens. Mas, em meio às condições mais duras do mercado, isso já foi motivo de pânico para os investidores.

| Empresa | Código | Cotação pré-balanço (R$) | Cotação pós-balanço (R$) | Variação |

| Hapvida Intermédica | HAPV3 | 7,84 | 6,52 | -16,84% |

| Qualicorp | QUAL3 | 12,03 | 10,49 | -12,80% |

| Petz | PETZ3 | 15,17 | 13,24 | -12,72% |

| Magazine Luiza | MGLU3 | 4,45 | 3,94 | -11,46% |

| Totvs | TOTS3 | 32,18 | 28,6 | -11,12% |

| IRB Brasil | IRBR3 | 2,66 | 2,45 | -7,89% |

| Marfrig | MRFG3 | 18,17 | 16,76 | -7,76% |

| Minerva | BEEF3 | 13,26 | 12,26 | -7,54% |

| Banco Pan | BPAN4 | 9,16 | 8,5 | -7,21% |

| Carrefour Brasil | CRFB3 | 20,3 | 18,87 | -7,04% |

| CSN Mineração | CMIN3 | 5,24 | 4,89 | -6,68% |

| BRF | BRFS3 | 13,66 | 12,77 | -6,52% |

| Usiminas | USIM5 | 13,1 | 12,27 | -6,34% |

| EcoRodovias | ECOR3 | 6,26 | 5,88 | -6,07% |

| CSN | CSNA3 | 21,43 | 20,2 | -5,74% |

| CVC Brasil | CVCB3 | 11,89 | 11,24 | -5,47% |

Dito isso, vamos analisar o 'bottom 5' mais a fundo (e uma menção desonrosa): o que os balanços dessas empresas mostraram de tão ruim assim, de modo a provocar um derretimento de mais de 10% em suas ações em uma única sessão?

Olhando apenas a linha de receita, o resultado da Hapvida (HAPV3) parece excelente: o faturamento mais que dobrou em relação aos primeiros três meses de 2021. Esse dado, no entanto, leva a uma conclusão falsa, uma vez que o primeiro trimestre de 2022 engloba os números da Intermédica, cuja aquisição foi aprovada pelo Cade em dezembro.

Dito isso, os problemas com o balanço da Hapvida começam bem antes da análise criteriosa das métricas operacionais e financeiras: a empresa não divulgou os números pró-forma, de modo a tornar as bases comparáveis — os dados do primeiro trimestre de 2022, obviamente, têm uma grandeza muito diferente por causa da fusão.

A falta de dados mais claros referentes ao mês de janeiro, quando a Covid-19 ainda trazia bastante pressão ao sistema de saúde do país, foi outra questão que caiu mal entre os analistas e investidores. Como um todo, ficou a sensação de que a empresa optou por uma comunicação bastante truncada com o mercado.

Feitas essas ponderações, houve também uma decepção com algumas métricas operacionais do conglomerado. A sinistralidade consolidada — a relação entre o número de procedimentos acessados pelo beneficiário e o valor pago pela empresa para o plano de saúde — chegou a 76,9% no primeiro trimestre do ano, índice bastante elevado e que superou as estimativas do mercado.

Adições mais fracas que o esperado, despesas crescentes (seja pelas questões inerentes à fusão com a Intermédica, seja pela própria natureza da operação) e outros focos de pressão nas linhas de custo também surpreenderam negativamente; as margens Ebitda e líquida caíram mais de 10 pontos percentuais na base anual.

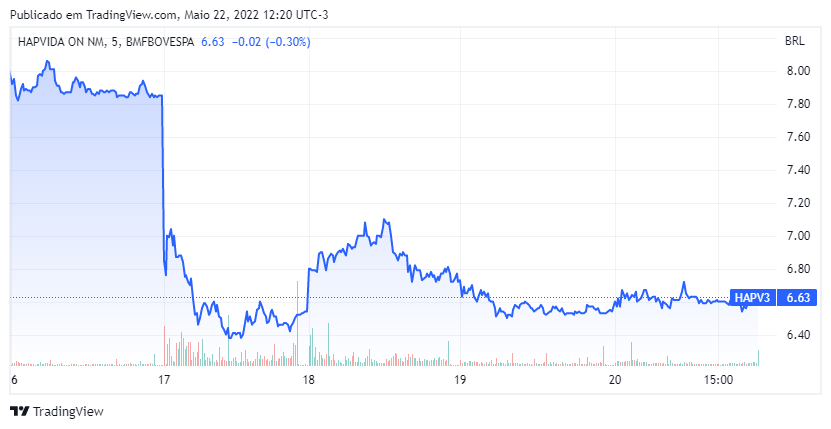

As ações HAPV3, que já não vinham tendo um bom ano, aprofundaram ainda mais as perdas: na última sexta-feira (20), valiam R$ 6,63 e, agora, amargam uma baixa acumulada de 36% desde o começo de 2022 — em 12 meses, a desvalorização já chega a 56%.

Em termos de valor de mercado, a Hapvida começou o mês de maio valendo cerca de R$ 62 bilhões e estando entre as 10 companhias mais valiosas da bolsa; após a derrocada das ações HAPV3 com o balanço do primeiro trimestre, a empresa agora tem um market cap de R$ 47,3 bilhões — agora, ela ocupa apenas o 19º lugar no ranking.

O gráfico abaixo, com o desempenho dos papéis na última semana, é bastante nítido quando ao estrago feito pelos resultados trimestrais:

Outra empresa do setor de saúde que sofreu no pós-balanço, a Qualicorp (QUAL3) reportou números que decepcionaram o mercado: a Genial Investimentos, por exemplo, projetava um lucro de R$ 81 milhões no período; o JP Morgan estimava ganhos de R$ 76 milhões.

O banco americano inclusive cortou a recomendação para as ações QUAL3 logo após a divulgação dos resultados trimestrais, passando de 'compra' para 'neutro'; o preço-alvo foi cortado para R$ 14,50. Mas o que deu tão errado assim no começo de ano da Qualicorp?

Um primeiro foco de preocupação do mercado é o indicador de churn: a empresa fechou o trimestre com 131,2 mil cancelamentos, o que representa uma baixa de 12,7% na base anual. Ainda assim, o número é considerado alto demais — e, tendo em mente o ambiente macro desfavorável e o possível reajuste nos planos, é provável que essa linha piore ao longo do ano.

A piora nas margens e a expansão não tão acelerada da base de usuários, em paralelo ao aumento nos custos e despesas, também não foram bem recebidos pelos investidores.

Vale lembrar também que há uma incerteza grande quanto à fatia detida pela Rede D'Or no capital da Qualicorp: como a rede hospitalar acertou a aquisição da SulAmérica, uma eventual venda dessa fatia para evitar problemas concorrenciais no Cade permanece no radar dos investidores — o que, se consumado, criaria uma pressão negativa sobre os papéis.

As ações QUAL3, no entanto, apresentaram um comportamento diferente dos papéis da Hapvida (HAPV3) e recuperaram-se do tombo de maneira relativamente rápida. Veja o gráfico abaixo:

Essa recuperação, no entanto, não é exatamente um alento: no acumulado de 2022, as ações QUAL3 ainda registram perdas superiores a 25%; atualmente, são negociadas no mesmo preço de meados de 2019, num caso semelhante ao da Hapvida.

O caso da Petz (PETZ3) é o que mais chama a atenção na lista de grandes perdedores da temporada de balanços. Os números acima, afinal, dão a entender que a empresa deu continuidade à tendência de forte expansão vista nos períodos anteriores, não?

Bem, em linhas gerais, a resposta é sim — mas é preciso fazer algumas ressalvas. Em primeiro lugar, os dados de janeiro a março de 2022 trazem consigo as operações da Zee.Dog; assim, estamos diante de mais um caso em que a comparação anual não é exatamente a melhor base.

Mas, desconsiderando a aquisição, os números continuam bastante saudáveis: a receita teria crescido quase 30%, e o Ebitda ajustado, perto de 20%. Em termos operacionais, a Petz abriu 40 lojas em um ano e outros 23 centros veterinários; em termos de área, foram mais de 27 mil m² adicionados em 12 meses.

Em relatório, o BTG Pactual classificou os resultados como 'fortes' e disse que a Petz segue como uma das principais teses de investimento para o ano; o Itaú BBA disse que os números foram ligeiramente positivos, com crescimento em linha com o previsto; o JP Morgan afirmou que a empresa continua entregando o que era esperado.

Então... o que explica a queda de 12,72% nas ações PETZ3 logo após o balanço?

Antes de tudo, é preciso lembrar que a Petz é uma das inúmeras empresas que abriram o capital na safra de 2020 e 2021 — e que, ao contrário da grande maioria de seus pares, tem tido um desempenho positivo na bolsa e conseguido entregar o plano de expansão contido em seus documentos do IPO.

Ainda assim, essas 'novatas' da bolsa são vistas com uma certa desconfiança por parte dos investidores; tanto é que, em meio à alta nos juros e a deterioração macroeconômica, os papéis dessas companhias têm lidado com desvalorizações bastante intensas.

Ou seja: qualquer sinal de problema nessas empresas é visto como sinal dobrado de cautela. E, por mais que o balanço da Petz tenha sido elogiado pelos analistas, alguns pontos trouxeram incômodo aos investidores.

O principal deles veio da contração de 1,1 ponto percentual na margem Ebitda consolidada, que fechou o trimestre em 7%. Parte desse fenômeno veio da Zee.Dog, cujas operações deram prejuízo no trimestre; as despesas maiores, no âmbito da aquisição, também contribuíram para pressionar as margens.

MAGALU AINDA TEM ESPERANÇA? Baixe agora um relatório com a resposta definitiva para saber se é furada ou se vale a pena investir. Basta clicar aqui. É de graça.

Esse fator foi uma espécie de fagulha para muitos investidores: a margem Ebitda pressionada logo gerou o medo de que o ambiente macroeconômico mais desfavorável possa prejudicar a empresa daqui para frente; daí, os múltiplos esticados, com um indicador preço/lucro superior a 70 vezes, começaram a pesar.

Em maio, as ações PETZ3 caem 26%; em 12 meses, a perda é de 42%.

O Magazine Luiza (MGLU3) já vinha de uma desvalorização brutal na bolsa, recuando mais de 80% em relação às máximas históricas. Ainda assim, o balanço do primeiro trimestre foi mal recebido pelo mercado e empurrou os papéis ainda mais para baixo.

Essa espiral descendente está relacionada, em grande parte, ao cenário macroeconômico bastante desfavorável: se, durante o auge da pandemia, a empresa cresceu de maneira robusta — o e-commerce ganhou força e os juros baixos estimulavam o consumo —, a cenário agora virou de cabeça para baixo.

As compras on-line já não têm mais o mesmo apelo com a reabertura da economia; isso, no entanto, não se reverteu num aumento expressivo das vendas nas lojas físicas. A inflação galopante e os juros altos desestimulam o consumo, e o Magalu — antes um dos queridinhos da bolsa — viu suas ações ruírem.

Em paralelo, há o aumento na competição estrangeira no já acirrado e-commerce brasileiro. Além de Mercado Livre e Amazon, empresas asiáticas como Shopee, Shein e Aliexpress passaram a investir pesadamente em publicidade, atraindo consumidores e vendedores para os seus próprios marketplaces. Mais um golpe duro para Magalu, Via e Americanas, os players tradicionais da bolsa.

Dito isso, o mercado já esperava que o Magazine Luiza mostrasse números mais modestos neste começo de 2022 — o que, de fato, aconteceu. Mas certos pontos do balanço trouxeram preocupação e jogaram mais uma camada de incerteza numa tese de investimento que já está bastante fragilizada.

A XP, por exemplo, destaca que o crescimento das vendas totais foi inferior ao das Americanas, cuja expansão foi de 22% em um ano. As operações 1P do Magalu (que incluem as lojas físicas e o e-commerce próprio da empresa) tiveram ganho de apenas 3% na base anual, dada a consolidação das operações do KaBuM! e o ambiente macro desfavorável.

A corretora também ressalta a queima de caixa de R$ 3,6 bilhões, relacionada ao pagamento de fornecedores e às despesas com as fusões e aquisições — uma cifra relevante, mesmo levando em conta a sazonalidade do período.

Portanto, por mais que o balanço não tenha sido trágico, ele também não foi exatamente animador. Assim, estamos diante de um caso parecido com o da Petz: em meio à desconfiança do mercado, qualquer sinal negativo é capaz de afetar as ações.

Em termos de desempenho na bolsa, os papéis MGLU3 amargam desvalorização de quase 50% no mês e de 80% em 12 meses — em relação às máximas históricas, a baixa é de mais de 85%.

Quanto ao valor de mercado, o Magazine Luiza vale hoje pouco menos de R$ 25 bilhões e ocupa a 38ª posição entre as empresas da bolsa; em novembro de 2020, ela chegou a integrar o top 10.

MAGALU AINDA TEM ESPERANÇA? Baixe agora um relatório com a resposta definitiva para saber se é furada ou se vale a pena investir. Basta clicar aqui. É de graça.

Em termos de indicadores financeiros consolidados, a Totvs (TOTS3) não mostrou grandes distorções ou decepções: os números ficaram em linha com as expectativas do mercado, ou até mesmo acima das projeções das casas mais conservadoras em relação à tese de investimento.

Isso, no entanto, não quer dizer que o balanço tenha vindo livre de surpresas negativas. Veja a linha de receita líquida, por exemplo: por mais que ela tenha mostrando uma expansão sólida na base anual, a análise do resultado por unidade de negócio trouxe informações que não foram bem recebidas pelos investidores.

Enquanto a divisão de gestão teve receita de R$ 828,7 milhões e ficou acima das previsões dos analistas, as unidades de business performance (R$ 69,8 milhões) e techfin (R$ 47,1 milhões) ficaram aquém das estimativas. Ou seja: o dado consolidado esconde essas decepções, dado o forte desempenho dos negócios de gestão da Totvs.

Dito isso, os resultados da Totvs não foram mal recebidos pelos analistas — as avaliações dos grandes bancos e corretoras variam de "neutro" a "positivo", destacando que as perspectivas para os próximos trimestres são animadoras. Mas, num mercado mais avesso ao risco, esses pontos de estresse em techfin e business performance acabaram pesando.

É importante lembrar, também, que o setor de tecnologia como um todo tem sofrido intensamente com o ambiente de juros em alta: essas empresas costumam ter um fluxo de caixa bastante concentrado no futuro, e a elevação das taxas faz com que o valor presente desses fluxos seja reduzido.

Um fator técnico, mas que tem pulverizado as ações desse segmento no mundo todo: mesmo as gigantes Apple, Microsoft e Alphabet/Google, que já são bastante consolidadas e rentáveis, viram suas ações desabarem nas últimas semanas. Empresas de menor porte e que ainda não são lucrativas sofreram ainda mais nas bolsas.

A Totvs está longe de ser uma empresa novata e em fase de expansão; sendo assim, a alta de juros é nociva, mas não fatal. Só que, mais uma vez, tudo é uma questão de contexto: num mercado que já está com o pé atrás com as empresas de tecnologia, um balanço com alguns indicadores mais fracos é motivo para a venda das ações.

E, por falar em contexto: o balanço foi publicado no dia 4 de maio, justamente a data em que o Fed elevou os juros americanos em 0,5 ponto e o Copom subiu a Selic em mais 1 ponto. Ou seja: o dia 5 de maio combinou a elevada aversão ao risco por causa das taxas com um balanço da Totvs que trouxe alguns pontos de preocupação.

Mas, mesmo com a forte baixa após os resultados trimestrais, as ações TOTS3 são as que apresentam o melhor desempenho entre todas as citadas nesta matéria: em maio, caem 23% e, em 12 meses, recuam "apenas" 12%.

A Natura (NTCO3) sequer consta na tabela que está no começo do texto — para ser preciso, suas ações fecharam em baixa de 4,55% no pregão seguinte à divulgação do balanço. Então, por que ela está sendo citada agora?

Bem, porque há uma questão a ser considerada quando falamos de Natura: a reação do mercado aos resultados ocorreu bem antes, no dia 20 de abril. Na ocasião, as ações NTCO3 desabaram 15,3% em reação a um suposto 'vazamento' do balanço trimestral.

Na verdade, conforme reportado pelo Seu Dinheiro, a questão foi mais grave: a companhia realizou teleconferências com o 'sell side' — os bancos e corretoras que soltam relatórios e recomendações de investimento — para "alinhar as expectativas" para o trimestre. Leia-se: "baixar as projeções que estavam sendo publicadas até o momento". Apenas no dia seguinte, a empresa publicou oficialmente essas estimativas.

Os números consideravelmente menores que os do consenso do mercado acabaram circulando pelo mercado e provocando uma onda de vendas nas ações NTCO3. No dia 19 de abril, os papéis valiam R$ 25,29; no dia 20, eram cotados a R$ 21,42; no dia 6 de maio, pós-balanço, chegaram a R$ 16,38.

Portanto, do 'vazamento' dos resultados trimestrais até o pregão do dia 6, as ações da Natura (NTCO3) amargaram uma desvalorização 35,23%. Antes do imbróglio, a empresa tinha valor de mercado de R$ 34,9 bilhões; hoje, é avaliada em R$ 23,6 bilhões.

Os casos citados são os mais extremos em termos de reação negativa do mercado aos balanços trimestrais. Isso, no entanto, não quer dizer que a temporada tenha sido trágica como um todo.

O BTG Pactual, por exemplo, destaca que, dentro de seu universo de cobertura, a receita líquida consolidada das empresas ficou 3,1% acima das projeções, com o Ebitda superando as estimativas em 2,9% — os números desconsideram a Petrobras e a Vale que, por seu tamanho, criariam distorções nos cálculos.

No entanto, o lucro consolidado ficou 10,6% abaixo do esperado, com uma decepção no lado das exportadoras de commodities. As empresas mais expostas ao cenário doméstico surpreenderam positivamente, reagindo à reabertura econômica — os setores de papel e celulose e de bancos foram os destaques, com um desempenho acima do esperado.

E em relação às empresas que tiveram os piores desempenhos pós-balanço, o que esperar? Bem, é preciso analisar caso a caso: Petz (PETZ3) e Totvs (TOTS3) continuam com a confiança dos analistas, que esperam uma recuperação gradual de margens ao longo do ano e uma resistência maior à inflação crescente, dadas as suas posições de liderança em seus respectivos mercados.

Entre as operadoras de saúde, Hapvida (HAPV3) conta com vantagens concorrenciais importantes, dado o seu enorme porte e sua capilaridade no país; sendo assim, por mais que os resultados do primeiro trimestre tenham sido ruins, as perspectivas não são desanimadoras.

Já Qualicorp (QUAL3) tem um cenário mais indigesto: as dúvidas quanto aos cancelamentos e as adições orgânicas, somadas ao risco de a Rede D'Or se desfazer de sua participação na empresa com uma venda de ações no mercado, deixam os analistas com um pé atrás.

Por fim, Magazine Luiza (MGLU3) continua sofrendo com o cenário macroeconômico desfavorável e com a competição mais intensa no e-commerce. Mas, dada a desvalorização intensa de suas ações nos últimos meses, muitos analistas já veem um ponto de entrada nos papéis, apesar dos riscos ainda elevados no curto prazo.

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA