O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Decisão da CVM sobre rendimentos de FII alivia a pressão sobre os fundos imobiliários, entre eles os de crédito (CRI); veja uma boa opção para investir

Em um mês que parecia desafiador para os cotistas de fundos imobiliários (FIIs), a indústria recebeu ótima notícia do regulador.

Em reunião realizada na última terça-feira (17), a Comissão de Valores Mobiliários (CVM) deliberou sobre o pedido de reconsideração envolvendo questões relacionadas à distribuição de rendimentos de fundos de investimentos imobiliários.

Relembrando o caso, em ofício divulgado ao final do ano passado, o colegiado entendeu que a distribuição de valores aos cotistas deveria se limitar ao lucro contábil e, portanto, todo montante que exceder essa linha não deve ser classificada como rendimento ou aumentar a rubrica de prejuízos acumulados de um fundo.

Na época, a decisão foi direcionada para apenas um fundo (Maxi Renda FII ou MXRF11), mas logo na sequência a instituição sinalizou que a regra deveria ser aplicada para o restante da indústria.

Porém, apesar de ser uma matéria pertinente, a decisão entrava em conflito claro com a Lei nº 8.668/1993, que impõe aos fundos a distribuição mínima de 95% do resultado caixa (“lucro caixa”) no semestre.

Isto é, caso um FII tivesse um resultado contábil negativo no período, mas um resultado financeiro positivo, a gestão seria obrigada a distribuir os rendimentos em forma de amortização, que é praticamente uma devolução de capital.

Leia Também

Além disso, o comunicado da CVM não estabelecia procedimentos necessários envolvendo a correção retroativa dos proventos.

Após meses de discussão e rejeição por parte da indústria, o colegiado reformou, por unanimidade, a decisão anterior e adicionou novas orientações para os administradores.

Em suma, a nova direção mantém o modelo de cálculo tradicional e procura gerar maior transparência sobre as diferenças entre lucro contábil e lucro caixa nas informações dos FIIs.

Conforme já posicionado aqui na coluna Décimo Andar, entendo que a CVM tomou a atitude correta ao revisar a decisão anterior e priorizar o resultado caixa como base das distribuições.

A constituição dos FIIs é baseada no modelo dos REITs, os “fundos imobiliários americanos”, que também distribuem dividendos de acordo conforme o recebimento efetivo da renda.

Como reflexo, a decisão alivia a pressão de alguns segmentos da indústria, especialmente FoFs e fundos de crédito (CRI), que tiveram seus resultados contábeis prejudicados pela marcação a mercado dos ativos em carteira nos últimos semestres – a elevação da curva de juros e o recuo no mercado de FIIs tem papel fundamental neste movimento, que não afeta diretamente o caixa dos fundos.

Falando em fundos de CRI, a classe segue como uma das melhores opções de renda para os investidores. Além da melhor performance no ano, a categoria segue com remuneração mensal atrativa, favorecida pela alta dos indexadores (CDI e inflação, principalmente).

| Segmento | Retorno em 2022 |

| Crédito | 3,8% |

| Híbrido | 1,0% |

| IFIX | -0,8% |

| Shoppings | -1,6% |

| Renda Urbana | -2,4% |

| Logística | -2,6% |

| FOF | -3,9% |

| Lajes Corporativas | -5,8% |

Diante da alta de juros, as condições de crédito tem sido cada vez mais favoráveis aos credores, que conseguem travar remunerações mais atrativas e capturar a alta dos índices.

Esse é um dos fatores que contribui para o bom momento do segmento e para o crescente número de emissões dos FIIs.

Em termos de risco, vale citar que um fundo de recebíveis imobiliários está sujeito ao risco de crédito das empresas devedoras / projetos atrelados. Em caso de um eventual default (calote) das companhias, o fluxo de pagamento dos aluguéis será interrompido, impactando negativamente o resultado do fundo e, consequentemente, a rentabilidade do cotista.

Mesmo que as garantias sejam suficientes para cobrir as dívidas, a execução delas muitas vezes é árdua e o FII pode incorrer em eventuais perdas.

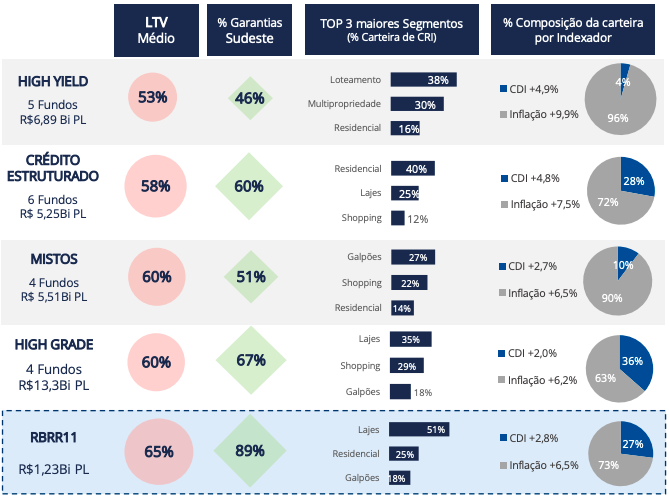

Dito isso, minha preferência tem se concentrado nos fundos high grade, isto é, nos portfólio de baixo risco de crédito. Neste caso, estamos tratando de carteiras de CRI bem diversificadas, de devedores conhecidos com ratings elevados, além de garantias reais bem estruturadas.

Com maior segurança jurídica envolvendo o setor, aliado a uma quantidade de ofertas relevante entre abril e maio, encontramos uma janela de entrada interessante neste momento.

Dedicado a uma estratégia em Certificados de Recebíveis Imobiliários (CRIs), o RBR Rendimento High Grade (RBRR11) tem sido um dos destaques da indústria. Nos últimos 12 meses, o fundo entregou um dividend yield de 11,5%, sendo que sua última distribuição foi de R$ 1,20 por cota, o que confere um yield anualizado de 14%.

Atualmente, sua carteira de CRIs é bem diversificada, contando com mais de 40 ativos, sendo 94,4% deles high grade (baixo risco de crédito), com classificação maior ou igual a “A”.

A gestão do FII normalmente dá preferência por emissões ancoradas pela própria RBR, que compõem 83% do portfólio. A originação própria confere um diferencial para a gestão, visto que permite o acompanhamento mais próximo dos devedores e a inclusão de cláusulas favoráveis ao fundo nos termos de securitização.

Em termos de indexação, encontramos uma maior exposição ao IPCA, que representa 48% dos CRIs, mas também encontramos uma boa parcela atrelada ao CDI (27% da carteira) — em média, temos taxas CDI + 2,8% e IPCA + 6,5% ao ano.

Além disso, a maior parte da carteira está exposta ao risco corporativo que, apresar de possuir todo o fluxo de pagamentos em um único devedor, normalmente apresenta garantias mais sólidas, o que traz um maior conforto em um eventual caso de inadimplência.

Por fim, 83% das garantias do FII se encontram localizadas no estado de São Paulo, sendo 52% delas situadas em regiões nobres da capital paulista, como Faria Lima, Jardins e Pinheiros, facilitando a execução dos ativos caso necessário.

Ainda falando sobre riscos (que é o principal ponto de análise quando tratamos de crédito), a carteira atual do RBRR11 conta com um LTV médio (razão de garantia) de 65%, bem confortável para um portfólio high grade.

O RBR Rendimento High Grade vem para a sua sétima emissão de cotas, realizada nos moldes de uma oferta CVM 400, ou seja, destinada para o público geral.

O objetivo é captar R$ 300 milhões por meio da emissão de aproximadamente 3,08 milhões de cotas a R$ 99,40 cada, já considerando a taxa de distribuição de R$ 1,89 por cota (equivalente a 1,94%). Vale citar que o custo estimado total da oferta é de 3,22% do total.

O FII já possui um pipeline bem definido com sete novas operações, que somam R$ 305 milhões, sendo todas CRIs do segmento residencial, conforme apresentamos no resumo abaixo.

| Ativo | Segmento | Montante (R$ mil) | Indexador | Taxa | Duration (anos) | LTV |

| A | Residencial | 90.000 | IPCA | 7,50% | 6,0 | 70% |

| B | Residencial | 30.000 | IPCA | 8,75% | 6,2 | 75% |

| C | Residencial | 70.000 | CDI | 4,50% | 2,0 | 70% |

| D | Residencial | 40.000 | CDI | 3,50% | 2,0 | 60% |

| E | Residencial | 50.000 | IPCA | 8,15% | 3,0 | 83% |

| F | Residencial | 8.000 | IPCA | 8,00% | 3,5 | 70% |

| G | Residencial | 17.000 | IPCA | 7,50% | 3,5 | 70% |

| Total | 305.000 |

Caso o pipeline se confirme, o RBRR11 apresentará uma indexação similar a proporção atual entre IPCA e CDI, com uma diluição do IGP-M, que hoje representa quase um quinto da carteira – diante da alta volatilidade do indexador, temos pouquíssimos novos CRIs indexados ao IGP-M atualmente.

Em termos de remuneração, é esperado um incremento na taxa média da carteira do FII, visto que o pipeline aponta para taxas médias de IPCA+7,9% e CDI+4,1% ao ano.

O ponto de atenção do FII está na exposição setorial, concentrada no segmento residencial. Apesar do fundo não estar exposto ao risco de obra, a conjuntura aponta para um cenário de desaceleração das vendas, o que pode impactar a estimativa de recebimentos.

Em compensação, o RBRR11 deve aumentar suas garantias na região Sudeste, mais especificamente em São Paulo, principal estado no país em termos financeiros.

Com relação ao loan to value (LTV), o indicador das operações vem um pouco acima da média da carteira atualmente (65%), mas não deve sofrer grandes alterações mesmo após a alocação dos recursos.

De acordo com as estimativas da gestão, o rendimento projetado ao cotista no primeiro ano após o período de alocação será de 13,9% ao ano, valor bem interessante, principalmente quando levamos em consideração o nível de risco moderado das operações e a isenção de imposto de renda dos FIIs.

Diante das informações expostas, considero a participação na emissão de cotas uma oportunidade, que inclusive já está disponível para atuais cotistas por meio de direito de preferência. Para novos investidores, o período de subscrição começa no dia 30 deste mês e termina no dia 9 de junho.

Em suma, o segmento de crédito tende a continuar oferecendo atratividade ao longo do ano, ainda mais agora que a CVM removeu uma das ameaças. Em ritmo de expansão, considero o RBRR11 é um dos melhores veículos para aproveitar este momento.

Até a próxima,

Caio

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO

29 de julho de 2026 - 16:24

29 de julho de 2026 - 16:24

TOUROS E URSOS #281

29 de julho de 2026 - 13:38

29 de julho de 2026 - 13:38

VEJA O QUE FAZER

28 de julho de 2026 - 15:27

28 de julho de 2026 - 15:27

INSIDER INFORMATION?

27 de julho de 2026 - 19:30

27 de julho de 2026 - 19:30

RAIO-X DA BOLSA

27 de julho de 2026 - 18:44

27 de julho de 2026 - 18:44

MERCADO EM ALTA

27 de julho de 2026 - 14:35

27 de julho de 2026 - 14:35

VISÃO DE LONGO PRAZO

27 de julho de 2026 - 6:02

27 de julho de 2026 - 6:02

ENTREVISTA COM O GESTOR

26 de julho de 2026 - 17:55

26 de julho de 2026 - 17:55

MERCADO DE AÇÕES

24 de julho de 2026 - 19:24

24 de julho de 2026 - 19:24

NAVEGANDO EM JUROS ALTOS

24 de julho de 2026 - 12:31

24 de julho de 2026 - 12:31

FAVORITA DO VAREJO

24 de julho de 2026 - 11:18

24 de julho de 2026 - 11:18

VENDER OU COMPRAR?

23 de julho de 2026 - 16:07

23 de julho de 2026 - 16:07

EXPERT 2026

23 de julho de 2026 - 12:09

23 de julho de 2026 - 12:09

REAÇÃO IMEDIATISTA?