O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Grandes varejistas do país, Magazine Luiza (MGLU3) e Via (VIIA3) têm defensores ferrenhos na bolsa; saiba mais sobre as teses de investimento

Nas infinitas discussões da bolha do mercado financeiro, poucos temas são dão mais pano para a manga que o embate entre Magazine Luiza (MGLU3) e Via (VIIA3). De um lado, há os que defendem o Magalu e seu forte ritmo de crescimento; de outro, há os que enxergam na dona das Casas Bahia e do Ponto Frio um diamante bruto, pronto para dar retornos enormes no curto prazo. Nós, do Seu Dinheiro, resolvemos estudar a fundo as duas empresas:

Para falar com propriedade sobre o e-commerce, é preciso entender o passado, o presente e o futuro do setor. Afinal, esse é um segmento bastante dinâmico e que passa por transformações num curto intervalo de tempo — e, sendo assim, quem captura as tendências antes acaba tendo uma vantagem competitiva.

Nesse sentido, o Magazine Luiza saiu na frente: lá atrás, quando pouco se falava em comércio digital, a empresa investiu pesado na criação de uma plataforma sólida para vendas online. A aposta rendeu frutos no futuro: o Magalu viu suas vendas darem um salto e, na bolsa, suas ações acumularam ganhos estratosféricos.

Dito isso, muitos investidores vivem em busca do "novo Magazine Luiza", uma empresa que esteja desvalorizada na bolsa, mas que apresente perspectivas futuras animadoras. E há quem ache que a Via é essa companhia, considerando que ela possui uma enorme avenida para se desenvolver no front digital.

Mas, afinal de contas: em que pé estão as duas rivais?

Em linhas gerais, as grandes varejistas possuem três frentes de atuação:

Leia Também

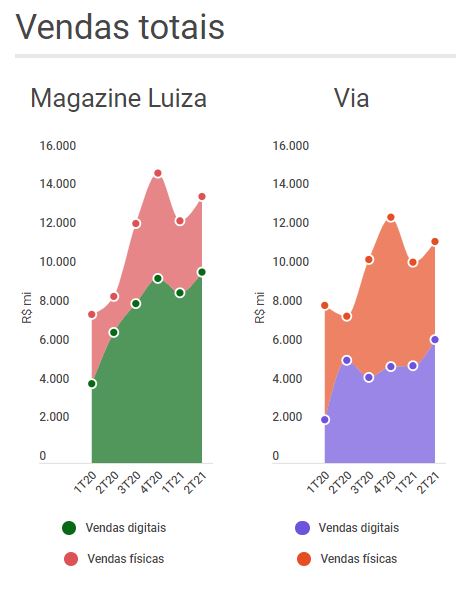

Hoje, Magazine Luiza e Via estão empatados em termos de vendedores em seus marketplaces, cada uma com cerca de 100 mil lojistas externos. É importante ressaltar, no entanto, que a Via tem crescido com maior intensidade: no começo do ano, ela tinha 10 mil cadastrados — o Magalu, em comparação, adicionou 'apenas' 40 mil vendedores desde o começo da pandemia.

Sendo assim, embora o marketplace do Magazine Luiza ainda tenha volumes de vendas maiores, a plataforma da Via tem crescido numa taxa superior. Ou seja: a cada trimestre, o mercado vai ficar de olho na evolução da receita bruta obtida por cada uma das empresas nesse front.

Mas, dito isso, também é importante ressaltar que as vendas via marketplace ainda são muito inferiores aos volumes do e-commerce tradicional — e, nesse ponto, o Magalu ainda tem uma vantagem grande sobre a Via, tendo uma receita bruta maior e uma taxa de expansão mais alta.

Por fim, a Via é líder nas lojas físicas: ao operar redes consagradas no mercado brasileiro, como Ponto Frio e Casas Bahia, ela gera mais receita que o Magazine Luiza. Considerando essas três frentes, veja como se comportaram as vendas totais das duas empresas ao longo dos trimestres:

A análise do comportamento das vendas, no entanto, não é o único fator a ser levado em conta: há toda a questão de estratégia de negócios. O Magalu, tradicionalmente, tenta dar os primeiros passos em novas áreas — a compra da Netshoes, por exemplo, posicionou a empresa no setor de artigos esportivos e ampliou o leque de seu e-commerce; o avanço sobre os serviços financeiros e produção de conteúdo também marca uma nova frente de crescimento.

Por outro lado, a Via tem investido forte no desenvolvimento de suas plataformas digitais, que ficaram negligenciadas num passado não tão distante. E, considerando a força das marcas sob sua administração, há a percepção de que a empresa possui amplo espaço para crescer — e de maneira rápida, diminuindo a distância para o Magazine Luiza e outras rivais no varejo online.

No lado do mercado de ações, chama a atenção a diferença entre as companhias no lado dos múltiplos. As ações ON do Magazine Luiza (MGLU3) são negociadas com um P/L próximo a 100x, uma relação que se assemelha à das grandes empresas de tecnologia dos EUA; o EV/Ebitda de 35x também é bastante esticado.

Já Via ON (VIIA3) tem múltiplos bem mais modestos: P/L de 8,5x e EV/Ebitda de 7x. De cara, VIIA3 parece bem mais atrativa que MGLU3, mas é preciso lembrar dos diferentes momentos no ciclo de maturidade do e-commerce de cada uma. Ainda assim, muitos argumentam que ou o Magazine Luiza está caro, ou a Via está barata.

Dito isso, chama a atenção o fato de que ambas as empresas têm tido um 2021 bastante negativo na bolsa, amargando perdas de cerca de 40% desde o começo do ano. Essa queda, por si só, já faz com que os múltiplos de ambas estejam abaixo de suas médias históricas — será hora de comprar?

É um cenário complexo: ambas as teses possuem suas forças e fraquezas. E, no vídeo desta semana do "Ações para ficar de olho", nós discutimos a fundo cada um dos pontos:

11 de julho de 2026 - 8:52

11 de julho de 2026 - 8:52

RESUMO SEMANAL

10 de julho de 2026 - 12:17

10 de julho de 2026 - 12:17

MERCADOS

10 de julho de 2026 - 11:56

10 de julho de 2026 - 11:56

O QUE DESTRAVARIA DIFERENTES ONDAS DE IPOs

ESTIMATIVAS ESFRIARAM

9 de julho de 2026 - 14:08

9 de julho de 2026 - 14:08

SETOR AGRÍCOLA

8 de julho de 2026 - 13:14

8 de julho de 2026 - 13:14

MERCADOS HOJE

8 de julho de 2026 - 12:03

8 de julho de 2026 - 12:03

FII DO MÊS

8 de julho de 2026 - 10:06

8 de julho de 2026 - 10:06

NEGOCIAÇÃO DESANDOU

7 de julho de 2026 - 16:00

7 de julho de 2026 - 16:00

Conteúdo Empiricus

7 de julho de 2026 - 12:01

7 de julho de 2026 - 12:01

EXPANSÃO DO PORTFÓLIO

6 de julho de 2026 - 18:02

6 de julho de 2026 - 18:02

MERCADOS

6 de julho de 2026 - 16:14

6 de julho de 2026 - 16:14

ESTRATÉGIA DEFENSIVA

6 de julho de 2026 - 15:12

6 de julho de 2026 - 15:12

NEM TUDO SÃO FLORES

6 de julho de 2026 - 13:20

6 de julho de 2026 - 13:20

HORA DE COMPRAR

5 de julho de 2026 - 14:10

5 de julho de 2026 - 14:10

TROCA DE CADEIRA

4 de julho de 2026 - 14:00

4 de julho de 2026 - 14:00

Conteúdo Empiricus

4 de julho de 2026 - 12:00

4 de julho de 2026 - 12:00

Conteúdo Empiricus

4 de julho de 2026 - 10:30

4 de julho de 2026 - 10:30

MERCADOS

4 de julho de 2026 - 9:00

4 de julho de 2026 - 9:00

Conteúdo Empiricus

4 de julho de 2026 - 8:43

4 de julho de 2026 - 8:43

ADEUS B3