O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Em março, levantamos a bola para uma oportunidade aberta no Tesouro Direto com a alta dos juros no mês, e alguns dos títulos indicados ficaram entre os mais rentáveis do semestre. Confira a lista completa dos melhores e piores títulos públicos do ano até agora

Final de semestre pode ser um bom momento para se fazer um balanço na carteira de investimentos, e na imprensa pipocam matérias sobre os melhores e piores investimentos dos últimos seis meses - nós mesmos, aqui no Seu Dinheiro, publicamos a nossa na última terça-feira (30).

Agora eu gostaria de olhar mais detidamente para cada uma das principais classes de ativos, começando pelos títulos públicos negociados no Tesouro Direto, o programa do Tesouro Nacional de compra e venda desses títulos para as pessoas físicas.

O semestre foi marcado por sucessivos cortes na taxa básica de juros, a Selic, que passou de 4,50%, no início do ano, para os atuais 2,25% ao ano. Com isso, a Selic e o CDI acumulados no período foram de 1,76%.

O retorno do Tesouro Selic (LFT) e das demais aplicações de renda fixa conservadora, portanto, ficou em torno deste percentual, dado que esses investimentos acompanham a variação da taxa básica de juros.

Tomando a Selic como parâmetro para a renda fixa, os títulos públicos que se saíram bem no semestre, em termos de valorização, foram os prefixados - sobretudo os de prazo médio, com vencimento dentro de dois a cinco anos. O mais rentável do período foi o Tesouro Prefixado (LTN) com vencimento em 2023, que teve alta de 6,74% nos primeiros seis meses do ano.

Por sinal, em março, quando o mercado futuro de juros passou por um momento de alta volatilidade e as taxas dispararam, abrindo oportunidades de investimento no Tesouro Direto, o Tesouro Prefixado 2023 foi justamente uma das nossas indicações, junto com outros papéis de médio prazo que também estiveram entre os melhores rendimentos do período compreendido entre março e julho, bem como do semestre - como você verá na tabela mais adiante.

Leia Também

Na outra ponta do ranking, os títulos que se saíram pior - acumulando retorno negativo no semestre, apesar da recuperação recente - foram os títulos mais longos, que têm parte da remuneração prefixada e outra parte atrelada à inflação. O papel mais "machucado" foi o Tesouro IPCA+ 2045, que se desvalorizou quase 16%.

Infelizmente, o título que foi nossa principal aposta para o ano, conforme nossas indicações no início de 2020, também esteve entre os piores: o Tesouro IPCA+ com Juros Semestrais (NTN-B) 2050. Naquela ocasião, o mercado via um mundo bem diferente do atual, pois o fator pandemia de coronavírus ainda não tinha entrado em cena. Mas a partir do fim de fevereiro, os fundamentos econômicos mudaram completamente.

As rentabilidades da tabela acima, divulgadas pelo Tesouro Direto, levam em consideração o preço de compra na data inicial e o preço de venda na data final. Ou seja, é como se o investidor tivesse comprado o título no fim de 2019 e vendido no fim do primeiro semestre de 2020, ficando sujeito ao spread (diferença entre os preços de compra e venda de um título na mesma data). Quem não se desfez do título, teve rendimento um pouco diferente.

Lembrando também que só realizam os ganhos ou as perdas mostradas nas tabelas de rentabilidade de títulos públicos aqueles investidores que vendem o papel antes do vencimento. Quem os carrega até o vencimento recebe exatamente a rentabilidade contratada no ato da compra, independentemente da volatilidade que o título possa ter tido no meio do caminho.

Os títulos de prazo mais curto se beneficiaram de uma redução nas taxas de juros futuros com vencimento em prazos mais curtos, enquanto que os papéis mais longos acabaram se desvalorizando com uma elevação do patamar dos juros de vencimento no longo prazo.

A parte mais curta da curva de juros tende a ser mais afetada pelas medidas de política monetária - como as decisões de juros do Banco Central -, enquanto a parte mais longa está mais relacionada ao risco da economia e aos prognósticos para a atividade no longo prazo.

Basicamente, a crise desencadeada pela pandemia global de coronavírus derrubou ainda mais os juros curtos, ao mesmo tempo em que elevou os juros longos, deixando a curva de juros mais "empinada". Por exemplo, os contratos de DI de um dia com vencimentos antes de 2030 acumulam perdas em 2020, ao passo em que aqueles que vencem depois daquele ano acumulam altas.

Antes da crise, o mercado já esperava quedas adicionais na taxa básica de juros para reanimar nossa combalida economia, dado que as perspectivas continuavam a ser de inflação controlada. Além disso, o mercado já trabalhava com a ideia de que os juros no Brasil se manteriam baixos por um bom tempo.

Em março, durante o pânico inicial dos mercados em razão da explosão dos casos de covid-19 no Ocidente, os juros em geral dispararam, com a busca desenfreada dos investidores por liquidez, diante da perda de referência para os preços em situação tão inédita. Os investidores saíram vendendo tudo a qualquer preço, e o mercado de juros viu forte volatilidade. Naquele mês, praticamente todos os títulos públicos se desvalorizaram, bem como quase todos os demais ativos.

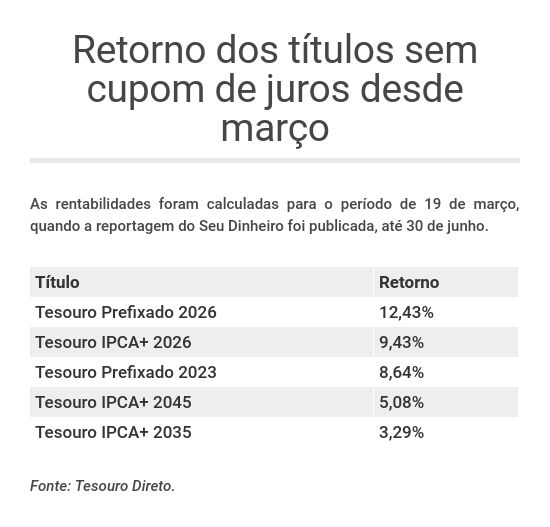

Com a queda nos preços dos títulos e a alta nas taxas de juros, abriram-se algumas boas oportunidades de compra no Tesouro Direto. No dia 19 de março, eu publiquei uma reportagem aqui no Seu Dinheiro ouvindo alguns especialistas que apostavam nos papéis de vencimentos no médio prazo - entre 2022 e 2028.

De lá para cá, todos os títulos prefixados e atrelados à inflação se valorizaram, mas os de vencimento médio de fato tiveram as maiores altas. Enquanto seus ganhos de meados de março até 30 de junho rondam a casa dos 10%, os ganhos dos títulos mais longos rondam os 5% ou 7%. Eu mostro isso na tabela a seguir, que conta apenas com os títulos que não pagam juros semestrais, cuja rentabilidade é mais fácil de calcular:

Depois que a situação foi, de certa forma, normalizada, o mercado começou a precificar que a Selic cairia ainda mais, o que derrubou os juros curtos. Com boa parte dos bancos centrais do mundo cortando juros para estimular uma economia agora diante de uma recessão, o Banco Central brasileiro passou a ter mais espaço para cortar as taxas, o que de fato acabou ocorrendo.

Até mesmo as preocupações iniciais em relação à inflação por conta da alta do dólar se dissiparam, uma vez que os preços continuaram se mostrando controlados.

Os juros longos, por sua vez, acabaram se mantendo em um patamar mais elevado do que no início do ano, embora tenham passado por um momento de alívio depois do pânico em março.

Embora a perspectiva ainda seja de que a economia brasileira se recupere, eventualmente - e desta vez em relação a uma base ainda menor, devido a esta nova crise - o risco-país aumentou consideravelmente.

A elevação de gasto público demandada por uma crise como a do coronavírus constitui uma ameaça à saúde das contas públicas e à trajetória da dívida, bem como às medidas de ajuste fiscal e até mesmo às reformas estruturais necessárias para que o país entre novamente em uma trajetória firme e sustentável de crescimento.

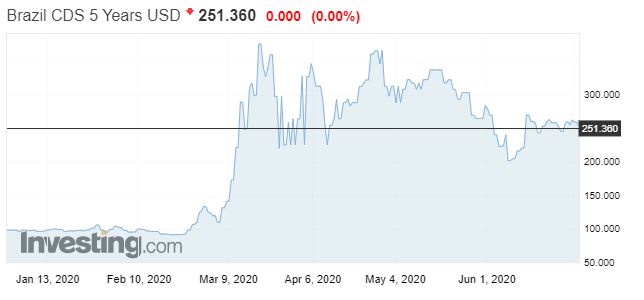

Essa elevação do risco-Brasil fica bem clara no movimento do CDS ao longo do semestre. O CDS - sigla para Credit Default Swaps - é uma espécie de seguro contra o calote de um país, negociado no mercado financeiro. No início do ano, o CDS brasileiro para cinco anos era negociado pouco abaixo de 100 pontos. Em março, ele deu um salto e chegou a ultrapassar os 370 pontos.

A partir de abril, o mercado começou a dar uma acalmada e o nível de risco foi caindo novamente, mas ainda está se mantendo firme e forte num nível bem mais alto que no início do ano, na casa dos 250 pontos. Sinal de que a percepção de risco em relação ao Brasil por parte dos investidores de fato mudou de patamar.

Essa movimentação no mercado de juros é refletida nas taxas pagas pelos títulos públicos prefixados e atrelados à inflação e, consequentemente, nos seus preços. Como eu já expliquei nesta matéria sobre como os títulos do Tesouro são precificados, esse tipo de papel se valoriza quando os juros caem e se desvaloriza quando os juros sobem.

Apenas como exemplo, o Tesouro Prefixado 2023 estava pagando 5,75% ao ano no início de 2020 para quem o levasse ao vencimento. Quem o comprou em março, porém, conseguiu uma taxa acima de 7% ao ano. Quem o adquirir atualmente, porém, já vai pegar uma taxa na casa dos 4,00%.

Já o Tesouro IPCA+ 2045, estava pagando 3,33% ao ano acima da inflação para quem o comprasse no início do ano. Em março, a taxa chegou a subir para perto de 5% + IPCA, mas hoje já caiu novamente para cerca de 4% ao ano, ainda não tendo recuperado o patamar pré-crise.

COMPARTILHAR

Relatório da Empiricus com gestores de crédito atingiu o pico de pessimismo em abril, diante do alinhamento de más notícias para a classe de renda fixa

Debêntures e bonds da companhia de saneamento estão sendo penalizados em meio ao aumento da percepção de risco

Levantamento da Quantum Finance mostra que a reprecificação da renda fixa também chegou aos títulos de emissão bancária em março

Troca de CFO e possível venda de ativos animou os acionistas, mas repercussão nos títulos de dívida foi mais comedida

A guerra no Oriente Médio mexeu com a renda fixa em março; analistas indicam cautela e confiança no longo prazo para investir em meio às incertezas

Aumento nos casos de recuperações judiciais e extrajudiciais mexeu na precificação dos títulos de dívida

Os casos de recuperações judiciais e extrajudiciais se avolumam a cada dia e trazem à tona o papel das agências de classificação de risco, que ficaram atrás de alguns eventos, como Raízen e Banco Master

Em evento do Bradesco BBI, executivo defendeu uma lei de falência mais pró-credor, ante tantas recuperações judiciais e extrajudiciais

O AREA11, do BTG Pactual, estreou faz pouco tempo e traz duas novidades para o investidor que gosta de dividendos, mas quer se manter na renda fixa

Bitcoin e dólar também fecharam o mês no azul, mas com um caminho bem mais tortuoso do que o rentismo garantido de um juro em 15% ao ano

É hora de ser cauteloso em relação ao crédito privado de maior risco no mercado local, mas no exterior há boas oportunidades, dizem gestores

Excesso de dívida e queima de caixa preocupam investidores, que exigem prêmio maior para manter papéis na carteira

Tesouro fez recompras de títulos públicos ao longo da semana para diminuir a pressão vendedora, mas volatilidade deve continuar com escala da guerra no Oriente Médio

Preocupação com inflação levou o principal título da Inglaterra a oferecer 5% de juro, maior nível desde 2008; nos EUA, o Treasury de 30 anos chegou a 4,95%

O Copom reduziu a taxa Selic, mas o retorno da renda fixa continua o mais atrativo do mercado; confira as rentabilidades

Iniciativa do Tesouro acalmou o mercado de títulos públicos e tende a diminuir preços e taxas diante da crise com a guerra no Oriente Médio

Fundos de crédito começam a registrar resgates pelos investidores, mas volume ainda é pequeno — o risco é aumentar nos próximos meses

Alterações em prazos, juros ou conversões para ações podem afetar os títulos de dívida que têm a Raízen como devedora

As emissões com taxas prefixadas ofereceram 11,59% de juro ao ano — quase 1% ao mês isento de IR

Incerteza global mexeu nas taxas dos títulos públicos e interrompeu os ajustes na precificação dos títulos de renda fixa pela perspectiva de corte nos juros