Voando cada vez mais alto: Copom sobe a Selic em 0,5 ponto, a 13,25%, e dá a entender que os juros continuarão subindo

O Copom cumpriu as expectativas do mercado e reduziu o ritmo de alta da Selic; confira as sinalizações do BC quanto ao futuro dos juros

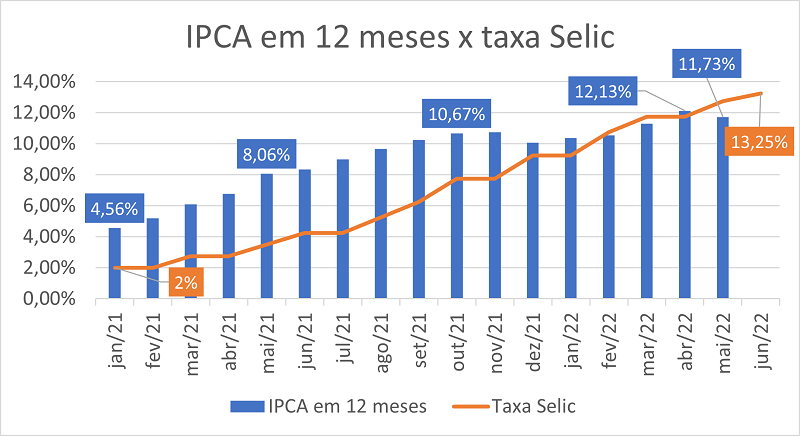

Quando o comandante Roberto Campos Neto autorizou a decolagem do Copom, em março do ano passado, imaginava-se que o voo seria rápido — quase uma ponte-aérea entre juros e inflação. Mas enganou-se quem contava com uma viagem curta: passado mais de um ano, a Selic segue em alta; e, nesta quarta-feira, o BC elevou a taxa básica em mais 0,5 ponto porcentual (p.p.), ao patamar de 13,25% ao ano.

Para quem dormiu durante o trajeto, vale um resumo da rota até aqui. Com o movimento de hoje, já são 11 aumentos consecutivos na Selic, que estava em 2% no começo de 2021 — uma decolagem quase vertical, como a de um foguete. Mais que isso: o nível atingido hoje é o maior desde o fim de 2016, quando os juros estavam em 13,75%.

Tudo isso para conter o avanço dos preços no país: o IPCA acumulado em 12 meses ficou em 11,73% em maio, pressionado pela elevação no preço dos combustíveis, dos transportes e dos alimentos, entre outros fatores. Guerra na Ucrânia, reabertura econômica pós-Covid, choque de commodities — foram muitas as interferências no plano de voo.

Mas, se é que serve de consolo, o Copom parece estar próximo da altura de cruzeiro: em comunicado divulgado há pouco, o BC sinaliza que o ciclo de aperto monetário está perto do fim — a porta ainda está aberta para um novo ajuste, "de igual ou menor magnitude". Uma interrupção já na próxima reunião, no entanto, parece descartada.

Afinal, por mais que os índices de inflação ainda estejam bastante pressionados, eles já começam a dar sinais de arrefecimento: o próprio IPCA de maio mostrou uma desaceleração ante o mês anterior. Ou seja: o aumento nos juros já estaria fazendo efeito na contenção do avanço dos preços.

Naturalmente, ainda há fatores de risco no radar do Copom — no Brasil, a questão fiscal tem voltado aos holofotes desde que o governo ensaiou uma tentativa não muito clara de redução dos impostos incidentes sobre os combustíveis; no exterior, as incertezas da guerra e das oscilações das commodities seguem vivas.

Leia Também

Copom: exterior negativo, doméstico positivo

O Copom deixou o solo bem antes dos principais bancos centrais do mundo: enquanto a Selic já está em alta por aqui desde o começo de 2021, os juros dos EUA e da zona do euro estão apenas começando a subir. Ou seja: estamos falando de ciclos econômicos diferentes.

Enquanto a inflação no Brasil permanece elevada, mas já dando sinais de desaceleração, a dinâmica dos preços nos EUA mostra-se em tendência ascendente. Como resultado, o Fed promoveu mais cedo uma alta de 0,75 ponto em sua taxa de juros, pisando no acelerador da política monetária — o movimento anterior foi de avanço de 0,5 ponto.

Essa dicotomia é evidenciada pelo Copom em seu comunicado de hoje. De um lado, o BC diz que o ambiente externo "seguiu se deteriorando", com menor perspectiva de crescimento econômico global e pressões inflacionárias fortes e persistentes.

O aperto das condições financeiras motivado pela reprecificação da política monetária nos países avançados, assim como pelo aumento da aversão a risco, eleva a incerteza e gera volatilidade adicional, particularmente nos países emergentes

Trecho do comunicado da decisão do Copom em 15/6

Por outro lado, o ambiente doméstico mostra-se mais comportado — uma dinâmica que não era vista há tempos. Por aqui, o BC diz que os dados de atividade têm superado as expectativas, enquanto a inflação tem surpreendido negativamente.

Aliás, falando em dinâmicas raras: num evento a la cometa Halley, o Copom promoveu um aperto monetário menos intenso que o Fed — aqui, a alta foi de 0,50 pp; lá, o avanço foi de 0,75 pp...

Campos Neto: serenidade na Selic?

Considerando tudo isso, o Copom adota uma postura cautelosa, como de costume: diz que há fatores de risco para a trajetória da inflação em ambos os sentidos. O ambiente externo mais deteriorado e a incerteza quando à dinâmica fiscal do país são apontados como potenciais vilões para os preços domésticos.

A questão fiscal vale um destaque à parte. O BC é bastante explícito ao falar das contas públicas do país, citando os riscos de "políticas fiscais que impliquem sustentação da demanda agregada". Ou, em outras palavras: medidas governamentais que estimulem o consumo através de gastos extraordinários da União.

E nos possíveis fatores de baixa da inflação, o que há no radar? Bem, em primeiro lugar, há a possível reversão do aumento nos preços das commodities — a disparada do petróleo, em especial, foi um golpe duro para a inflação brasileira no primeiro semestre, dado o aumento no preço dos combustíveis e dos transportes.

E como se portar nesse ambiente cheio de incertezas?

O Comitê avalia que a conjuntura particularmente incerta e volátil requer serenidade na avaliação dos riscos

Trecho do comunicado da decisão do Copom em 15/6

BC de olho em 2023

A Selic a 13,25% ao ano já era esperada pelo mercado — na reunião anterior, a autoridade monetária já tinha sinalizado o movimento. Vale lembrar que o Copom está suavizando a intensidade dos ajustes: em fevereiro, o salto foi de 1,5 ponto; em março, de 1 ponto; e, hoje, de 0,5 ponto.

E como ficam as próximas reuniões? Bem, como dito no começo do texto, o BC deixou a porta aberta para mais uma elevação na reunião de 3 de agosto, "de igual ou menor magnitude". Portanto, uma correção ainda mais leve, de 0,25 ponto, está sobre a mesa.

"O Comitê nota que a crescente incerteza da atual conjuntura, aliada ao estágio avançado do ciclo de ajuste e seus impactos ainda por serem observados, demanda cautela adicional em sua atuação", diz o Copom, deixando claro que os ajustes na taxa de juros estão chegando ao fim.

No entanto, chama a atenção o fato de a autoridade monetária pouco falar do cenário para 2022: ao longo do comunicado, o BC cita 2023 como horizonte relevante, cujo teto da meta de inflação é de 4,75%.

Sendo assim, fica cada vez mais claro que, pelo segundo ano consecutivo, o BC não conseguirá cumprir os objetivos determinados pelo Conselho Monetário Nacional (CMN): o teto da meta de inflação para 2022 é de 5%; o IPCA acumulado em 12 meses está atualmente em 11,73%.

"O Comitê enfatiza que irá perseverar em sua estratégia até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas".

Copom: expectativas e cenários

Em termos de expectativas, o Copom destaca que a inflação esperada para o fim do ano está em torno de 8,5%, de acordo com o boletim Focus — vale lembrar que a publicação semanal da pesquisa foi comprometida pela greve dos servidores do BC. Para 2023 e 2024, as expectativas são de 4,7% e 3,25%, respectivamente.

No cenário de referência do BC, em que a trajetória para a taxa de juros tem como base o boletim Focus e uma taxa de câmbio com dólar a R$ 4,90, a Selic deve se comportar da seguinte maneira:

- Fim de 2022: 13,25%

- Fim de 2023: 10,00%

- Fim de 2024: 7,50%

COMPARTILHAR

Embraer (EMBR3) não é a única a sofrer com as tarifas de Trump: as ações mais impactadas pela guerra comercial e o que esperar da bolsa agora

A guerra comercial chegou ao Brasil e promete mexer com os preços e a dinâmica de muitas empresas brasileiras; veja o que dizem os analistas

Um novo segmento para os fundos imobiliários? Com avanço da inteligência artificial, data centers entram na mira dos FIIs — e cotistas podem lucrar com isso

Com a possibilidade de o país se tornar um hub de centros de processamento de dados, esses imóveis deixam de ser apenas “investimentos diferentões”

O pior está por vir? As ações que mais apanham com as tarifas de Trump ao Brasil — e as três sobreviventes no pós-mercado da B3

O Ibovespa futuro passou a cair mais de 2,5% assim que a taxa de 50% foi anunciada pelo presidente norte-americano, enquanto o dólar para agosto renovou máxima, subindo mais de 2%

A bolsa brasileira vai negociar ouro a partir deste mês; entenda como funcionará o novo contrato

A negociação começará em 21 de julho, sob o ticker GLD, e foi projetada para ser mais acessível, inspirada no modelo dos minicontratos de dólar

Ibovespa tropeça em Galípolo e na taxação de Trump ao Brasil e cai 1,31%; dólar sobe a R$ 5,5024

Além da sinalização do presidente do BC de que a Selic deve ficar alta por mais tempo do que o esperado, houve uma piora generalizada no mercado local depois que Trump mirou nos importados brasileiros

FII PATL11 dispara na bolsa e não está sozinho; saiba o que motiva o bom humor dos cotistas com fundos do Patria

Após encher o carrinho com novos ativos, o Patria está apostando na reorganização da casa e dois FIIs entram na mira

O Ibovespa está barato? Este gestor discorda e prevê um 2025 morno; conheça as 6 ações em que ele aposta na bolsa brasileira agora

Ao Seu Dinheiro, o gestor de ações da Neo Investimentos, Matheus Tarzia, revelou as perspectivas para a bolsa brasileira e abriu as principais apostas em ações

A bolsa perdeu o medo de Trump? O que explica o comportamento dos mercados na nova onda de tarifas do republicano

O presidente norte-americano vem anunciando uma série de tarifas contra uma dezena de países e setores, mas as bolsas ao redor do mundo não reagem como em abril, quando entraram em colapso; entenda por que isso está acontecendo agora

Fundo Verde, de Stuhlberger, volta a ter posição em ações do Brasil

Em carta mensal, a gestora revelou ganhos impulsionados por posições em euro, real, criptomoedas e crédito local, enquanto sofreu perdas com petróleo

Ibovespa em disparada: estrangeiros tiveram retorno de 34,5% em 2025, no melhor desempenho desde 2016

Parte relevante da valorização em dólares da bolsa brasileira no primeiro semestre está associada à desvalorização global da moeda norte-americana

Brasil, China e Rússia respondem a Trump; Ibovespa fecha em queda de 1,26% e dólar sobe a R$ 5,4778

Presidente norte-americano voltou a falar nesta segunda-feira (7) e acusou o Brasil de promover uma caça às bruxas; entenda essa história em detalhes

Em meio ao imbróglio com o FII TRBL11, Correios firmam acordo de locação com o Bresco Logística (BRCO11); entenda como fica a operação da agência

Enquanto os Correios ganham um novo endereço, a agência ainda lida com uma queda de braço com o TRBL11, que vem se arrastando desde outubro do ano passado

De volta ao trono: Fundo imobiliário de papel é o mais recomendado de julho para surfar a alta da Selic; confira o ranking

Apesar do fim da alta dos juros já estar entrando no radar do mercado, a Selic a 15% abre espaço para o retorno de um dos maiores FIIs de papel ao pódio da série do Seu Dinheiro

Ataque hacker e criptomoedas: por que boa parte do dinheiro levado no “roubo do século” pode ter se perdido para sempre

Especialistas consultados pelo Seu Dinheiro alertam: há uma boa chance de que a maior parte do dinheiro roubado nunca mais seja recuperada — e tudo por causa do lado obscuro dos ativos digitais

Eve, subsidiária da Embraer (EMBR3), lança programa de BDRs na B3; saiba como vai funcionar

Os certificados serão negociados na bolsa brasileira com o ticker EVEB31 e equivalerão a uma ação ordinária da empresa na Bolsa de Nova York

Quem tem medo da taxação? Entenda por que especialistas seguem confiantes com fundos imobiliários mesmo com fim da isenção no radar

Durante o evento Onde Investir no Segundo Semestre de 2025, especialistas da Empiricus Research, da Kinea e da TRX debateram o que esperar para o setor imobiliário se o imposto for aprovado no Congresso

FIIs na mira: as melhores oportunidades em fundos imobiliários para investir no segundo semestre

Durante o evento Onde Investir no Segundo Semestre de 2025, do Seu Dinheiro, especialistas da Empiricus Research, Kinea e TRX revelam ao que o investidor precisa estar atento no setor imobiliário com a Selic a 15% e risco fiscal no radar

Ibovespa sobe 0,24% e bate novo recorde; dólar avança e termina dia cotado em R$ 5,4248

As bolsas norte-americanas não funcionaram nesta sexta-feira (4) por conta de um feriado, mas o exterior seguiu no radar dos investidores por conta das negociações tarifárias de Trump

Smart Fit (SMFT3) falha na série: B3 questiona queda brusca das ações; papéis se recuperam com alta de 1,73%

Na quarta-feira (2), os ativos chegaram a cair 7% e a operadora da bolsa brasileira quis entender os gatilhos para a queda; descubra também o que aconteceu

Ibovespa vale a pena, mas vá com calma: por que o UBS recomenda aumento de posição gradual em ações brasileiras

Banco suíço acredita que a bolsa brasileira tem espaço para mais valorização, mas cita um risco como limitante para alta e adota cautela

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP