Copom eleva a Selic em mais meio ponto, a 13,75%, e avisa os passageiros: o avião dos juros está quase em altitude de cruzeiro

Conforme projetado pelo mercado, a Selic chegou a 13,75% ao ano; veja os detalhes da decisão de juros do Copom

O comandante Roberto Campos Neto puxou o manche da aeronave dos juros: se os ventos da inflação estão cada vez mais fustigantes, o melhor é ultrapassar as nuvens o quanto antes para fugir da turbulência. E, com esse plano de voo em mente, o Copom subiu a Selic em mais meio ponto, ao patamar de 13,75% ao ano.

É a décima segunda elevação consecutiva da taxa básica de juros, que estava em 2% ao ano no começo do ano passado. E não é para menos: o IPCA acumulado em 12 meses está acima dos 10% desde setembro de 2021 — uma pressão capaz de fazer qualquer economia derrapar.

Mas, depois de um salto de quase 12 pontos percentuais (p.p.) na Selic, o comandante Campos Neto avisou os tripulantes e passageiros: o avião está quase em altitude de cruzeiro. O Copom deu a entender que o ciclo de elevação de juros está quase concluído, deixando em aberto a possibilidade de uma "nova alta residual" no horizonte.

Esta é a terceira elevação consecutiva da Selic em 0,5 p.p.; o Copom vem suavizando o ritmo de altas nos juros desde março — no auge do aperto monetário, os saltos na taxa básica de juros eram de 1,5 ponto por reunião. A decisão de hoje foi unânime.

"O Comitê entende que essa decisão reflete a incerteza ao redor de seus cenários e um balanço de riscos com variância ainda maior do que a usual para a inflação prospectiva, e é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2023 e, em grau menor, o de 2024", diz o Copom, em sua decisão.

A alta de 0,5 ponto na Selic já era amplamente esperada pelo mercado; no entanto, o não comprometimento com o fim do ciclo de aperto pode pegar parte dos investidores de surpresa, já que muitos agentes financeiros apostavam que o Copom iria cravar a interrupção nas elevações dos juros já nesta reunião.

Leia Também

Ataque hacker e criptomoedas: por que boa parte do dinheiro levado no “roubo do século” pode ter se perdido para sempre

Eve, subsidiária da Embraer (EMBR3), lança programa de BDRs na B3; saiba como vai funcionar

Copom e Selic: preocupação com o lado fiscal

Como tem sido de praxe, o Copom destacou os riscos externos e as instabilidades geopolíticas diversas vezes em sua decisão de juros. No entanto, chama a atenção o protagonismo de um fator que, até agora, vinha ficando em segundo plano: a incerteza quanto à trajetória fiscal do Brasil.

E o BC é explícito, citando nominalmente os "estímulos fiscais adicionais" para garantir a sustentação da demanda — ou seja, as iniciativas de auxílio social propostas pelo governo Bolsonaro que incluem gastos extraordinários no orçamento da União.

O Comitê pondera que a possibilidade de que medidas fiscais de estímulo à demanda se tornem permanentes acentua os riscos de alta para o cenário inflacionário.

Comunicado do Copom com a decisão de juros da reunião do dia 3 de agosto de 2022

Com os riscos fiscais em mente — além da volatilidade no exterior e de uma dinâmica doméstica ligeiramente mais salutar que o previsto —, o Copom diz ser apropriado que o ciclo de aperto monetário "continue avançando significativamente em território ainda mais contracionista", de modo a consolidar o processo de desinflação e a ancoragem das expectativas em torno das metas.

"O Comitê avaliará a necessidade de um ajuste residual, de menor magnitude, em sua próxima reunião".

Selic: como o cenário de inflação se comportou?

Também como de costume, o Copom forneceu uma "atualização de cenário", analisando como as principais variáveis que interferem no ciclo monetário se comportaram desde a última reunião:

- Ambiente externo: segue adverso e volátil, com revisões negativas para o crescimento global e um contexto inflacionário pressionado — nada positivo, portanto;

- Ambiente interno: indicadores mostram crescimento econômico no segundo trimestre, com uma retomada do mercado de trabalho "mais forte do que era esperada". A inflação segue elevada.

Ou seja: por mais que o cenário doméstico tenha tido desdobramentos favoráveis, o pano de fundo ainda é bastante tumultuado para a Selic. É possível que uma reversão nos preços das commodities ajude a dar alívio à inflação, assim como uma desaceleração mais firme da atividade econômica; ainda assim, o cenário inflacionário requer "serenidade na avaliação dos riscos".

Copom de olho em 2024

Por fim, chama a atenção um pequeno detalhe no comunicado do Copom: a menção ao ano de 2024 dentro do horizonte relevante de metas de inflação — até a reunião anterior, o BC citava apenas o ano de 2023. É um sinal de que a autoridade monetária já está 'jogando a toalha' para o ano que vem e pensando na Selic mais adiante?

Bem, não necessariamente. O Copom explica que as projeções de inflação para 2022 e 2023 estavam sujeitas a "impactos elevados associados às alterações tributárias entre os anos-calendário"; por isso, o comitê optou por dar ênfase à inflação em 12 meses no primeiro trimestre de 2024, de modo a suavizar esses efeitos.

Segundo o último boletim Focus, divulgado na segunda-feira (1), o mercado projeta inflação acumulada de 7,15% ao fim deste ano, acima do teto da meta definida pelo BC, de 5%. Em 2023, as estimativas são de IPCA em 5,33%, também estourando o teto da meta para o ano, de 4,75%.

E para 2024? Neste caso, as previsões do Focus são de IPCA em 3,3%, abaixo do teto de 3,5%. É um horizonte de tempo bastante prolongado, mas que já entra na mira da autoridade monetária, dentro do discurso de ancoragem das expectativas.

Selic: nas máximas em muito tempo

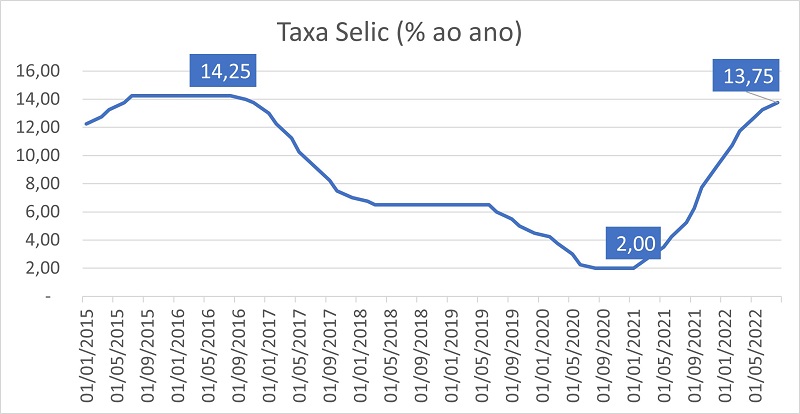

Os atuais 13,75% ao ano da Selic representam o maior patamar para a taxa básica de juros em muito tempo — desde novembro de 2016, para ser mais exato, quando o mesmo nível foi atingido.

Considerando o tom da comunicação do BC, dando a entender que o próximo movimento será de alta de 0,25 ponto ou de interrupção das elevações, é razoável trabalhar com um cenário de Selic a 14% ao ano, igualando o patamar de outubro de 2016 e ficando a um degrau do pico daquele ciclo de aperto monetário, a 14,25%.

E uma Selic além dos 14,25%? Bem, aí é preciso voltar bem mais no tempo — até 2006. Mas, ao que tudo indica, a altitude de cruzeiro da aeronave dos juros será mais baixa na viagem atual.

COMPARTILHAR

Smart Fit (SMFT3) falha na série: B3 questiona queda brusca das ações; papéis se recuperam com alta de 1,73%

Na quarta-feira (2), os ativos chegaram a cair 7% e a operadora da bolsa brasileira quis entender os gatilhos para a queda; descubra também o que aconteceu

Ibovespa vale a pena, mas vá com calma: por que o UBS recomenda aumento de posição gradual em ações brasileiras

Banco suíço acredita que a bolsa brasileira tem espaço para mais valorização, mas cita um risco como limitante para alta e adota cautela

Da B3 para as telinhas: Globo fecha o capital da Eletromidia (ELMD3) e companhia deixa a bolsa brasileira

Para investidores que ainda possuem ações da companhia, ainda é possível se desfazer delas antes que seja tarde; saiba como

Os gringos investiram pesado no Brasil no primeiro semestre e B3 tem a maior entrada de capital estrangeiro desde 2022

Entre janeiro e junho deste ano, os gringos aportaram cerca de R$ 26,5 bilhões na nossa bolsa — o que impulsionou o Ibovespa no período

As nove ações para comprar em busca de dividendos no segundo semestre — e o novo normal da Petrobras (PETR4). Veja onde investir

Bruno Henriques, analista sênior do BTG Pactual, e Ruy Hungria, analista da Empiricus Research, contam quais são os papéis mais indicados para buscar dividendos no evento Onde Investir no Segundo Semestre, do Seu Dinheiro

Ibovespa faz história e chega aos 141 mil pontos pela primeira vez na esteira dos recordes em Nova York; dólar cai a R$ 5,4050

O Ibovespa acabou terminando o dia aos 140.927,86 pontos depois de renovar recorde durante a sessão

Banco do Brasil (BBAS3): enquanto apostas contra as ações crescem no mercado, agência de risco dá novo voto de confiança para o banco

A aposta da S&P Global Ratings é que, dadas as atividades comerciais diversificadas, o BB conseguirá manter o ritmo de lucratividade e a estabilidade do balanço patrimonial

Na contramão do Ibovespa, Petrobras (PETR4), Prio (PRIO3) e Brava (BRAV3) garantem ganhos no dia; saiba o que ajudou

A commodity está em alta desde o início da semana, impulsionado por tensões no Oriente Médio — mas não é só isso que ajuda no avanço das petroleiras

S&P 500 e Nasdaq renovam máximas históricas, mas um dado impede a bolsa de Nova York de disparar; Ibovespa e dólar caem

No mercado de câmbio, o dólar à vista continuou operando em queda e renovando mínimas depois de se manter no zero a zero na manhã desta quarta-feira (2)

Onde investir: as 4 ações favoritas para enfrentar turbulências e lucrar com a bolsa no 2º semestre — e outras 3 teses fora do radar do mercado

Com volatilidade e emoção previstas para a segunda metade do ano, os especialistas Gustavo Heilberg, da HIX Capital, Larissa Quaresma, da Empiricus Research, e Lucas Stella, da Santander Asset Management, revelam as apostas em ações na bolsa brasileira

Bresco Logística (BRCO11) diz adeus a mais um inquilino, cotas reagem em queda, mas nem tudo está perdido

O contrato entre o FII e a WestRock tinha sete anos de vigência, que venceria apenas em setembro de 2029

Gestora lança na B3 ETF que replica o Bloomberg US Billionaires e acompanha o desempenho das 50 principais empresas listadas nos EUA

Fundo de índice gerido pela Buena Vista Capital tem aplicação inicial de R$ 30 e taxa de administração de 0,55% ao ano

Ibovespa em 150 mil: os gatilhos para o principal índice da bolsa brasileira chegar a essa marca, segundo a XP

A corretora começa o segundo semestre com novos nomes em carteira; confira quem entrou e as maiores exposições

Ibovespa fecha primeiro semestre de 2025 com extremos: ações de educação e consumo sobem, saúde e energia caem

Entre os destaques positivos estão a Cogna (COGN3), o Assaí (ASAI3) e a Yduqs (YDUQ3); Já na outra ponta estão RaiaDrogasil (RADL3), PetroRecôncavo (BRAV3) e São Martinho (SMTO3)

XP Log (XPLG11) vai às compras e adiciona oito ativos logísticos na carteira por até R$ 1,54 bilhão; FIIs envolvidos disparam na B3

Após a operação, o XPLG11 passará a ter R$ 8 bilhões em ativos logísticos e industriais no Brasil

É hoje! Onde Investir no Segundo Semestre traz a visão de grandes nomes do mercado para a bolsa, dólar, dividendos e bitcoin; veja como participar

Organizado pelo Seu Dinheiro, o evento totalmente online e gratuito, traz grandes nomes do mercado para falar de ações, criptomoedas, FIIs, renda fixa, investimentos no exterior e outros temas que mexem com o seu bolso

“Não é liderança só pela liderança”: Rodrigo Abbud, sócio do Patria Investimentos, conta como a gestora atingiu R$ 28 bilhões em FIIs — e o que está no radar a partir de agora

Com uma estratégia de expansão traçada ainda em 2021, a gestora voltou a chamar a atenção do mercado ao adicionar a Genial Investimentos e a Vectis Gestão no portfólio

Nada de ouro ou renda fixa: Ibovespa foi o melhor investimento do primeiro semestre; confira os outros que completam o pódio

Os primeiros seis meses do ano foram marcados pelo retorno dos estrangeiros à bolsa brasileira — movimento que levou o Ibovespa a se valorizar 15,44% no período

Bolsas nas máximas e dólar na mínima: Ibovespa consegue romper os 139 mil pontos e S&P 500 renova recorde

A esperança de que novos acordos comerciais com os EUA sejam fechados nos próximos dias ajudou a impulsionar os ganhos na última sessão do mês de junho e do semestre

É possível investir nas ações do Banco do Brasil (BBAS3) sem correr tanto risco de perdas estrondosas, diz CIO da Empiricus

Apesar das recomendações de cautela, muitos investidores se veem tentados a investir nas ações BBAS3 — e o especialista explica uma forma de capturar o potencial de alta das ações com menos riscos

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP