Já tem título no Tesouro Direto pagando juro real negativo

Tesouro IPCA+ com Juros Semestrais (NTN-B) com vencimento em agosto de 2020 está pagando menos que a inflação, e taxa negativa já aparece no Tesouro Direto

Nos últimos dias, o mercado de títulos públicos brasileiro tem sido palco de um fenômeno bem raro no país: títulos Tesouro IPCA+ com Juros Semestrais, também chamados de NTN-B, têm sido negociados com taxas negativas.

Estou me referindo especificamente ao título que vence em 15 de agosto de 2020. Os títulos desta natureza têm rentabilidade atrelada à inflação, pagando um juro real já conhecido na hora da compra (taxa prefixada) mais a variação do IPCA.

Recentemente, tal título passou a ser negociado com juro real negativo, tanto para compra quanto para venda. Num país de juros historicamente altos como o Brasil, e onde já foi possível comprar NTN-Bs que pagavam mais de 7% ao ano acima da inflação, o fenômeno é, no mínimo, curioso.

O Tesouro IPCA+ com Juros Semestrais de vencimento em 2020 não está mais disponível para compra pelo Tesouro Direto, plataforma on-line onde pessoas físicas podem transacionar títulos públicos diretamente com o Tesouro Nacional.

Porém, quem tem esse título ainda consegue resgatá-lo, vendendo-o de volta para o governo. Nesse caso, é possível verificar, no site do Tesouro Direto, que as taxas de venda do papel têm sido negativas.

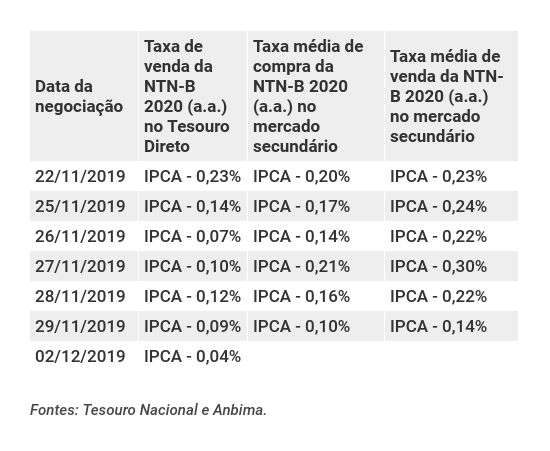

Ontem (2), a taxa de venda era de IPCA - 0,04% ao ano. Isso mesmo: inflação MENOS 0,04%. No dia 22 de novembro, por exemplo, a taxa de venda chegou a IPCA - 0,23% ao ano.

Leia Também

Se verificarmos as taxas médias praticadas no mercado secundário, onde os investidores podem negociar títulos públicos entre si, veremos que tanto as taxas de compra quanto as de venda da NTN-B com vencimento em 2020 estão negativas.

Na última sexta (29), a taxa média de compra era de IPCA - 0,10% ao ano, e a taxa média de venda era de IPCA - 0,1385% ao ano, algo como IPCA - 0,14%. No mercado secundário, o fenômeno também tem sido observado há alguns dias.

Taxas do Tesouro IPCA+ com Juros Semestrais com vencimento em 15/08/2020

O que juro real negativo na NTN-B representa

Quem adquire um título público atrelado à inflação pode ter dois objetivos distintos. O objetivo mais conservador é o de garantir uma rentabilidade acima da inflação até a data de vencimento do papel.

Por esta razão, esse tipo de título é muito utilizado para investimentos de longo prazo. Quanto maior o horizonte de investimento, mais difícil é estimar a inflação para o período. Daí a necessidade de proteger o poder de compra dos recursos.

O outro objetivo, mais arrojado, é tentar lucrar com a valorização do papel. Títulos atrelados à inflação se valorizam quando os juros futuros caem, isto é, quando a expectativa do mercado é de queda nos juros; por outro lado, eles se desvalorizam quando os juros futuros sobem, ou seja, quando a expectativa do mercado é de alta nos juros.

Eu já expliquei em detalhes essa dinâmica de preços nesta matéria sobre a precificação dos títulos de renda fixa.

Mas, basicamente, se o investidor levar o título até o vencimento, ele recebe exatamente a rentabilidade contratada na compra. Já se ele o vender antes do vencimento, embolsa a valorização ou realiza a perda, dependendo do que tiver ocorrido com os preços entre a data da compra e a data da venda.

As NTN-Bs são emitidas a uma taxa de 6% ao ano mais IPCA. Mas tão logo esses títulos começam a ser negociados, essa taxa pode começar a flutuar conforme as perspectivas do mercado para os juros. Com isso, os preços de mercado desses papéis também podem variar.

Apesar dessas flutuações, os preços das NTN-Bs deverão convergir, no vencimento, para o valor que fará com que a diferença entre o preço da emissão e o preço do vencimento seja equivalente a uma taxa de 6% ao ano mais IPCA.

O mesmo raciocínio vale se considerarmos um investidor que tenha comprado uma NTN-B, digamos, no início de 2019, a uma taxa de 4% ao ano mais IPCA.

Essa é a rentabilidade que ele precisa receber no vencimento, e o preço do título precisará eventualmente convergir para um valor que garanta esse retorno, não importando que o papel tenha se valorizado e desvalorizado múltiplas vezes no meio do caminho.

Se esse papel tiver se valorizado demais no início do prazo, por exemplo, ele precisará se valorizar menos - ou até se desvalorizar - no fim do prazo.

Assim, quando os juros futuros caem e um título se valoriza, é como se a rentabilidade fosse antecipada para o investidor; mas quando os juros futuros sobem e o título se desvaloriza, é como se o retorno fosse adiado.

Mas o que isso tem a ver com o tal juro real negativo? Bem, para quem adquiriu essa NTN-B com vencimento em 2020 a uma taxa real positiva, a atual taxa negativa não é exatamente um um mau sinal.

Significa apenas que a perspectiva para o juro real até o vencimento do papel caiu tanto que ficou negativa, levando o título a se valorizar um bocado. Caso o investidor escolha vendê-lo agora embolsará o ganho.

Do ponto de vista do comprador, por outro lado, uma taxa de compra negativa significa que esse título basicamente garante que o investidor vai receber uma rentabilidade inferior à inflação do período na data de vencimento, não importa de quanto seja a inflação! Em outras palavras, garante que o investidor vai perder poder de compra.

Mas por que alguém compraria um título que paga juro real negativo?

Bem, o Tesouro Nacional é obrigado a recomprar das pessoas físicas que quiserem se desfazer dos seus títulos antecipadamente no Tesouro Direto.

Já no mercado secundário, um investidor poderia comprar um título que paga juros reais - ou até nominais - negativos caso estivesse apostando numa queda dos juros futuros. Isso faria com que a taxa do título recuasse ainda mais, valorizando-o. A ideia, então, seria vendê-lo antecipadamente para embolsar o lucro.

Lembre-se de que, em países desenvolvidos, já há trilhões de dólares aplicados em títulos de renda fixa que pagam juros nominais negativos - ou seja, juro negativo mesmo, não apenas inferior à inflação. Eu já expliquei como funciona essa coisa dos juros negativos no mundo aqui.

E como chegamos a um juro real negativo numa NTN-B?

Você deve estar se perguntando como um país de juros historicamente altos como o Brasil chegou ao ponto de ter um título negociado a taxas reais negativas. Bem, é que nos últimos tempos os juros futuros e a taxa Selic caíram tanto que as taxas desses títulos simplesmente foram recuando a ponto de irem abaixo de zero.

Embora as curvas de juros tenham aberto em novembro (ou seja, os juros futuros subiram), ao longo de 2019 as curvas viram um forte fechamento, que levou à valorização de títulos prefixados e atrelados à inflação de todos os prazos, bem como à queda nas taxas pagas por estes papéis.

Além disso, títulos cujos vencimentos estão próximos costumam pagar prêmios de risco menores do que os papéis mais longos, justamente porque há maior previsibilidade sobre o que deve acontecer aos juros e à inflação até o seu vencimento. É como se eles estivessem na fase dos “ajustes finais” nos seus preços.

Fora que os papéis mais curtos são mais impactados pelas decisões de política monetária - e no caso da Selic, ainda são esperados de um a dois cortes na taxa nas próximas reuniões do Copom, o Comitê de Política Monetária do Banco Central (BC).

COMPARTILHAR

O ciclo de alta da Selic está perto do fim – e existe um título com o qual é difícil perder dinheiro mesmo se o juro começar a cair

Quando o juro cair, o investidor ganha porque a curva arrefeceu; se não, a inflação vai ser alta o bastante para mais do que compensar novas altas

Melhor momento para investir em renda fixa ainda está por vir – mas convém evitar emissores desses setores

Ulisses Nehmi, da Sparta, e Marcelo Urbano, da Augme, gestoras especializadas em crédito privado, falam das perspectivas para a renda fixa e os setores mais promissores ou arriscados

O Fed entre os juros e a inflação: por que estamos na semana mais importante de julho?

O Federal Reserve (Fed) se vê entre a cruz e a espada: subir juros de um jeito agressivo e afetar a economia, ou deixar a inflação alta?

Surpresa #sqn: Por que o Banco Central Europeu não pega o mercado desprevenido nem mesmo quando surpreende

BCE elevou a taxa de juro mais do que vinha antecipando; em compensação, lançou um programa de compra de títulos para evitar a chamada ‘fragmentação’

Por que a China e o Japão estão se desfazendo – em grande escala – de títulos do Tesouro do Estados Unidos

Volume de Treasuries em poder da China e do Japão estão nos níveis mais baixos em anos com alta da inflação e aumento dos juros nos EUA

Mercado já vê Selic acima dos 10% até o fim do mandato de Campos Neto no Banco Central, em 2024

Curva de juros já precifica uma manutenção dos juros acima dos dois digítos pelo menos até o início de 2025 — uma herança das políticas fiscais recentes e da inflação global persistente.

Onde investir no 2º semestre: Hora de comprar dólar e ouro? Saiba por que a proteção ficou mais cara, mas continua essencial

Com a alta da Selic, o custo de oportunidade de investir em dólar cresceu. Mas ainda é a melhor alternativa para proteger seu patrimônio

A escalada continua: Inflação acelera, composição da alta dos preços piora e pressiona o Banco Central a subir ainda mais os juros

O IPCA subiu 0,67% em junho na comparação com maio e 11,89% no acumulado em 12 meses, ligeiramente abaixo da mediana das projeções

Com risco fiscal, retorno de 6% + IPCA volta a ser comum entre títulos Tesouro IPCA+ de longo prazo

Todos os vencimentos de títulos públicos Tesouro IPCA+ a partir de 2035 já voltaram a pagar a rentabilidade “mágica” desse tipo de ativo

O campeão voltou? Tesouro IPCA+ volta a pagar 6% acima da inflação pela primeira vez desde a crise de 2014-16

Retorno de 6% + IPCA em títulos públicos atrelados à inflação é historicamente elevado e considerado um bom ponto de entrada nesses papéis

Ações? Dividendos? Afinal, ainda vale a pena investir na bolsa com a Selic em 13,25%?

Com a Selic no maior patamar desde 2017, faz sentido correr os riscos da bolsa atrás de uma ação pagadora de dividendos? A resposta é sim

BC da Inglaterra sobe juros às máximas em 13 anos; BC da Suíça eleva as taxas pela primeira vez desde 2007

Na Inglaterra, a taxa básica de juros agora está em 1,25% ao ano; na Suíça, a alta foi de 0,5 ponto, para o patamar de -0,25%

Quanto rendem os seus investimentos em renda fixa com a Selic em 13,25%

Com a nova alta dos juros, remuneração de títulos de renda fixa conservadores sobe um pouco mais e supera 1% ao mês. Veja quanto eles vão pagar de agora em diante

Voando cada vez mais alto: Copom sobe a Selic em 0,5 ponto, a 13,25%, e dá a entender que os juros continuarão subindo

O Copom cumpriu as expectativas do mercado e reduziu o ritmo de alta da Selic; confira as sinalizações do BC quanto ao futuro dos juros

Powell salva S&P 500 do tsunami: entenda como Wall Street surfou a onda gigante dos juros altos hoje

Em uma decisão que não era vista desde 1994, o banco central norte-americano elevou a taxa de juros em 0, 75 ponto percentual, para a faixa entre 1,50% a 1,75% ao ano

O Fed agradou? A frase que Powell falou e fez Wall Street disparar

O banco central norte-americano elevou a taxa de juros em 0,75 ponto percentual (pp) nesta quarta-feira (15) — o maior aumento desde 1994

Pula fogueira, iáiá! Fed dá salto maior e sobe juros em 0,75 pp para apagar incêndio da inflação — a maior alta desde 1994

Em maio, o índice de preços ao consumidor norte-americano (CPI, na sigla em inglês) subiu 1% em base mensal e 8,6% em termos anuais, no maior avanço desde 1981

Selic vai mesmo parar de subir? Saiba se é finalmente hora de comprar títulos prefixados no Tesouro Direto

Com fim da alta dos juros, prefixados parariam de se desvalorizar, passando a subir quando a Selic finalmente começasse a cair. Mas já está na hora de assumir essa posição?

Tesouro Direto retoma negociações após passar parte da tarde suspenso nesta terça (14)

Paralisação é de praxe quando volatilidade no mercado de juros é muito alta; prefixados atingem remuneração de 13% ao ano em qualquer prazo

O fim está próximo? Banco Central pode elevar juros pela última vez na próxima semana. Saiba o que esperar (e o que pode dar errado)

No podcast Touros e Ursos desta semana, discutimos o fim de algumas eras: do ciclo de aperto de juros no Brasil, do crescimento econômico americano e da existência da Eletrobras como estatal

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP