O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

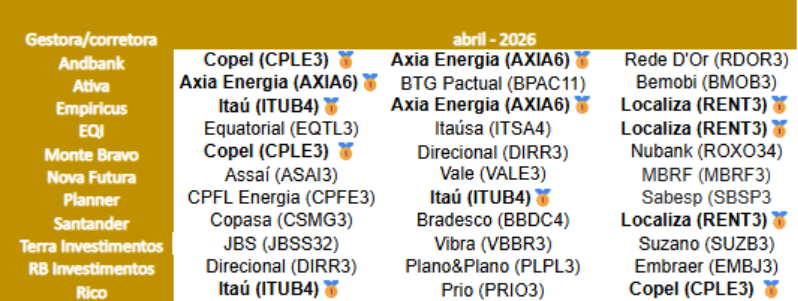

A Axia Energia teve que abrir espaço para uma outra empresa do setor, além de dividir o pódio com duas companhias do setor bancário e de aluguel de carros

Após um longo processo de transformação, a Axia Energia (AXIA6), ex-Eletrobras, parece estar em uma nova fase, e o mercado vem dando um voto de confiança: nos três primeiros meses do ano, as ações da companhia já se valorizaram 24%.

Parte desse otimismo vem da expectativa de que dividendos mais robustos estejam nos planos da ex-estatal, especialmente por conta dos preços de energia mais elevados no país.

O bom momento se refletiu no ranking das ações mais recomendadas do Seu Dinheiro. Em março, a companhia liderou o pódio e agora, em abril, voltou a ficar entre os destaques, com três indicações entre as dez corretoras consultadas para a série Ação do Mês.

Porém a Axia Energia não reina sozinha no setor elétrico e teve que abrir espaço para uma outra empresa. Com três indicações, a Copel (CPLE3) também ficou entre as favoritas dos analistas com a promessa de dividendos mais robustos em meio à alta dos preços da conta de luz.

E o pódio de abril não se limita à energia. O Itaú (ITUB4) e a Localiza (RENT3) completam a lista de destaques, mostrando que, além das elétricas, os setores bancário e de aluguel de automóveis também seguem no radar quando o assunto é geração de valor ao acionista. Confira o ranking completo:

*Entendendo a Ação do Mês: todos os meses, o Seu Dinheiro consulta as principais corretoras do país para descobrir quais são as apostas para o período. Dentro das carteiras recomendadas, normalmente com até 10 papéis, os analistas indicam os três prediletos. Com o ranking nas mãos, selecionamos os que contaram com pelo menos duas indicações.

Leia Também

O otimismo com a Axia Energia não é por acaso. A empresa tem colhido os frutos de uma longa transformação, que ocorre desde a sua privatização, em 2022.

Além da troca de nome e de ticker, o processo incluiu uma reestruturação de capital, com a redução de endividamento e de estruturas, revisão de contratos, corte de custos e venda ativos considerados não essenciais.

O resultado? Uma companhia mais enxuta, com menos ruídos institucionais e que volta a ganhar destaque entre os analistas. Apesar de não ter indicado a ação para este mês, o Santander classifica a Axia como a preferida do banco no setor.

“Essa preferência ocorre após a conclusão do processo de privatização, uma vez que agora vemos oportunidades para a nova gestão reduzir custos”, afirmou em relatório.

Além disso, a empresa se prepara para dar um novo passo que promete fortalecê-la ainda mais: a migração para o Novo Mercado da B3, segmento com regras mais rígidas de governança corporativa. Para 2026, o Santander projeta um Ebtida (lucro antes de juros, impostos, depreciação e amortização) de R$ 32,4 bilhões, o que representa um aumento anual de 47%.

Segundo o banco, o resultado da Axia deve ser impulsionado principalmente pela estratégia da companhia de permanecer exposta ao mercado de energia de curto prazo.

A Empiricus Research, que indicou a ação em abril, também enxerga o processo de privatização e redução de custos como pontos positivos, mas destaca os elevados preços de energia, que não devem se reverter tão cedo.

Segundo o analista Ruy Hungria, a Axia Energia tem adotado uma estratégia de manter boa parte do portfólio descontratado para aproveitar essa valorização.

Tanto o Santander como a Empiricus Research projetam um dividend yield de 6,74% em 2026 para a companhia.

Assim como a Axia Energia, a Copel também passou pelo processo de privatização, que foi concluído em 2023, e se vê bem-posicionada para capturar a alta dos preços de energia elétrica.

Sem um acionista controlador, um dos principais trunfos da companhia paranaense é o fluxo de dividendos previsível, que ganhou destaque após a Copel divulgar, em maio do ano passado, a nova política de pagamento de proventos.

Com a mudança, a empresa definiu um payout anual mínimo de 75% do lucro líquido, com pagamentos ocorrendo pelo menos duas vezes ao ano.

Além disso, a empresa mostrou força ao garantir contratos valiosos nos leilões de reserva de capacidade para as usinas de Foz do Areia e Segredo, adicionando receitas fixas anuais de R$ 2,6 bilhões.

A recente entrada da Copel no Novo Mercado da B3 também é vista como uma cartada positiva da empresa, segundo o Santander.

“Haverá ganho de liquidez e de governança corporativa à empresa, que deve atrair ainda mais fluxo estrangeiro”, afirmam os analistas do banco.

O Santander estima um dividend yield de 6,62% para a Copel em 2026, reforçando sua posição como uma opção defensiva e de baixo risco.

Recomendado por Empiricus, Planner e Rico, o Itaú é visto como o porto seguro definitivo para tempos de incerteza — como enfrentam as economias globais desde o início da guerra dos Estados Unidos e Israel contra o Irã, que voltou a trazer pressões inflacionárias.

A tese não se baseia apenas no tamanho do banco, mas na capacidade de execução. O Itaú tem um histórico de proteger a carteira bancária, mesmo em áreas nas quais a volatilidade normalmente tem mais impacto, garantindo maior estabilidade do que seus pares privados.

O analista da Empiricus Research, Matheus Spiess, avalia que o banco tem demonstrado clara superioridade operacional em relação aos demais grandes bancos.

Com um retorno sobre o patrimônio (ROE) estrutural acima de 20%, o banco entrega lucros crescentes independentemente do estágio do ciclo econômico.

Além disso, no último Itaú Day, a gestão apresentou um plano agressivo: dobrar a carteira de crédito de varejo em cinco anos, buscando um ROE específico para esse segmento de cerca de 30%.

Embora Spiess enxergue que a ação já não pode ser classificada como uma barganha, ele indica que não há expectativa de movimentos abruptos de reprecificação.

Para 2026, os analistas da Empiricus Research e do Santander projetam um dividend yield de 7,07%.

Já sobre a Localiza, a Empricus Research, que também indicou a ação em abril, avalia que a companhia é líder em um setor subpenetrado e pulverizado. Atualmente, apenas 9% das empresas possuem frota terceirizada e 36% são da Localiza.

Apesar disso, Hungria avalia que ainda há uma relevante avenida de crescimento para a empresa, tanto em expansão de mercado como em ganho de market share.

No último ano, as ações da Localiza sofreram forte queda, puxada pela depreciação crescente da frota e pela retomada do aperto monetário. Porém, após ajustes operacionais, o analista acredita que a empresa entregará resultados melhores.

Esse cenário deve contribuir para destravar valor para as ações, que negociam em múltiplos historicamente descontados.

COMPARTILHAR

Banco vê alívio com alta dos spreads petroquímicos em meio à guerra no Oriente Médio e eleva preço-alvo para R$ 10, mas incertezas sobre dívida e possível proteção contra credores seguem no radar. Segundo a Bloomberg, falência não está descartada

A empresa é controlada pelo fundador e presidente-executivo Musk, que já é o mais rico do planeta com US$ 817 bilhões no bolso, e a captação de ainda mais valor no mercado pode fazer esse valor explodir.

Para o BTG Pactual, revisão das tarifas pode reacender a pressão competitiva de plataformas estrangeiras, colocando varejistas brasileiros sob novo teste em meio a juros altos e consumo enfraquecido

Na leitura do mercado, o movimento de queda dos papéis nos últimos 30 dias tem menos a ver com as tensões geopolíticas e mais com fatores específicos

Com os principais segmentos dos FIIs já em ciclo de recuperação, há agora uma fase de expansão potencial, e o BRCO11 é o preferido para brilhar

Apesar das incertezas sobre a demanda no longo prazo, gestor avalia que o risco de preços muito baixos da commodity diminuiu e que setor do petróleo tem potencial de alta

Ações da Natura (NATU3) lideram os ganhos do Ibovespa após anúncio de nova estrutura de governança e sinalização de investimento relevante da Advent, que pode redefinir o valuation e sustentar o interesse pelo papel.

Segundo o banco de investimentos, o cenário macro mais favorável coloca o Brasil em evidência

Levantamento com assessores indica que apetite por risco permanece inalterado, com o sentimento pelo Ibovespa deteriorando na margem

Companhia inicia campanha de perfuração e aproveita cenário externo turbulento para ganhar tração no Ibovespa

Os mercados começaram a semana sob tensão geopolítica, com guerra no Oriente Médio elevando o preço do petróleo e dividindo investidores, enquanto falas de Galípolo reforçam cautela do BC

De acordo com o FII, a operação, que ainda depende do cumprimento de condições precedentes, com expectativa de fechamento até o fim de abril

Itaú BBA fez uma lista de ações que ganham e que perdem com a popularização do medicamento; confira o ranking

Do Caged ao Payroll, a semana será de temperaturas elevadas para a economia global; saiba como os indicadores e as tensões no Oriente Médio mexem com o seu bolso

Com o petróleo em alta e um carry trade atrativo, o BofA Securities aposta na moeda brasileira; confira os alvos da operação e como o cenário eleitoral pode ditar o ritmo do câmbio

Analistas se debruçaram sobre as diferenças das ações de shoppings e afirmam que a qualidade dos portfólios justifica o patamar de preços de cada papel

O setor caminha para uma redução no número de fundos imobiliários e um foco em veículos maiores, mais robustos e líquidos

Data máxima para investir nas ações da B3 e ter direito ao pagamento se aproxima; confira o valor por ação e o calendário para a renda extra cair na conta

Companhia reporta lucro de R$ 125 milhões no ano passado após prejuízo bilionário em 2024, enquanto resultado ajustado aponta perda de R$ 4,3 bilhões; veja os números

Durante evento FII Experience, gestores dizem que o mercado ainda não percebeu os valores patrimoniais desses ativos, que seguem descontados na bolsa