O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Após reestruturação e mudança de fase, empresa lidera ranking de recomendações de 10 corretoras; veja quem aposta no papel e por quê

Durante anos, investir na antiga Eletrobras exigia convicção — e uma boa dose de tolerância ao risco político. Hoje, a história que começa a ser contada é outra. Rebatizada de Axia Energia (AXIA3), a companhia tenta consolidar um novo ciclo: menos ruído institucional, mais geração de caixa. E, principalmente, dividendos como peça central da equação.

Depois de trocar de nome, de ticker e de estrutura de capital, a empresa agora tenta consolidar sua nova identidade: a de uma companhia privada, mais enxuta e potencialmente generosa na remuneração ao acionista.

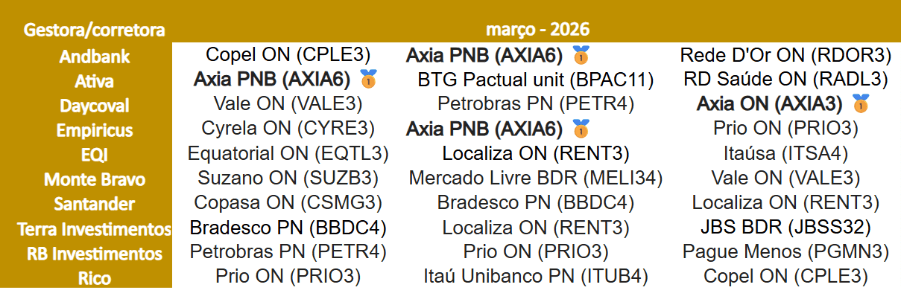

Ao que tudo indica, o mercado está disposto a dar o benefício da dúvida. Em março, a Axia despontou como a ação mais recomendada entre as dez corretoras consultadas pelo Seu Dinheiro.

Foram quatro indicações no total — três delas para as ações preferenciais (AXIA6) e uma para os papéis ordinários (AXIA3).

A medalha de ouro no ranking também vem na esteira de uma forte performance das ações na bolsa. Os papéis AXIA3 já subiram mais de 18% na B3 desde o início do ano, com valorização superior a 90% em 12 meses.

No ranking do mês, ela ficou à frente de nomes de peso como Localiza (RENT3) e Prio (PRIO3), que dividiram a segunda colocação, com três recomendações cada.

Leia Também

Confira as principais apostas dos analistas de cada corretora para março:

Entendendo a Ação do Mês: todos os meses, o Seu Dinheiro consulta as principais corretoras do país para identificar as apostas para o período. Dentro das carteiras recomendadas — geralmente compostas por até dez papéis — os analistas destacam seus três preferidos. A partir daí, selecionamos as ações com pelo menos duas indicações para compor o ranking.

A explicação para o novo momento da Axia Energia passa pela privatização. Desde que deixou de ser controlada pela União, em 2022, a companhia mergulhou em um verdadeiro processo de transformação.

Reduziu endividamento, revisou contratos, cortou custos, vendeu ativos considerados não essenciais e enxugou estruturas.

Também se tornou uma corporation, com capital pulverizado e sem controlador definido — mudança que altera profundamente a dinâmica de governança.

Agora, a Axia quer dar mais um passo nessa trajetória: migrar para o Novo Mercado da B3, o segmento com as regras mais rígidas de governança corporativa.

A proposta envolve a conversão das ações preferenciais em ordinárias, alinhando-se à lógica de “uma ação, um voto”. Você confere todos os detalhes aqui.

Além da transformação interna, o cenário para o setor também tem colaborado para o otimismo com as ações da Axia.

Segundo a Empiricus Research, gargalos na transmissão e a piora no nível dos reservatórios vêm sustentando preços de energia mais elevados — um ambiente que pode persistir no curto e médio prazo.

A Axia optou por uma estratégia que amplifica esse potencial: manter parte relevante do portfólio descontratada para capturar preços mais altos no mercado livre.

É uma decisão que aumenta a exposição ao ciclo — e, portanto, ao risco — mas que também eleva o potencial de geração de caixa em momentos favoráveis.

Na visão da EQI Investimentos, a tese combina ganho contínuo de eficiência, venda de ativos menos rentáveis e maior liberdade para comercializar energia a preços mais atrativos, especialmente com o plano de descontratação da energia cotizada até 2030.

“Negociando com uma taxa de retorno equivalente a IPCA+ 9% ao ano, vemos Eletrobras como uma peça importante em nossa carteira em um cenário de queda de custo de capital no Brasil nos próximos anos”, afirmam os analistas da EQI.

Já o BTG Pactual destaca a forte presença da Axia em geração hidrelétrica. Em um sistema cada vez mais dependente de fontes intermitentes, como solar e eólica, a energia firme das hidrelétricas ganha valor estratégico para garantir estabilidade ao fornecimento.

No quarto trimestre de 2025, a Axia registrou lucro líquido ajustado de R$ 1,25 bilhão, avanço de 141% na comparação anual.

A receita líquida somou R$ 9,9 bilhões, recuo de 5,5%, impactada por menor volume vendido em geração e receitas de transmissão abaixo das expectativas.

O Ebitda ajustado, indicador que mensura a capacidade de geração de caixa operacional de um negócio, somou R$ 4,2 bilhões, redução de 9,9% na comparação anual.

Embora os números mostrem pressões pontuais, o foco do mercado está na capacidade estrutural de geração de caixa. E é justamente aí que entram os dividendos.

Para o BTG, a empresa ainda está nos estágios iniciais do que pode se tornar uma fonte substancial de renda aos acionistas.

A combinação de disciplina de capital, maior eficiência operacional e preços potencialmente elevados de energia pode transformar a Axia em uma pagadora consistente — e robusta — de dividendos nos próximos anos, segundo o banco.

“Isso, combinado com preços de energia potencialmente mais altos, pode transformar a Axia em uma pagadora de dividendos (muito) forte nos próximos 5,5 anos”, diz o BTG.

Mesmo após a valorização recente, o banco vê espaço para desempenho adicional das ações da Axia.

Na leitura da Empiricus, os papéis negociam a cerca de 7,8 vezes EV/Ebitda — um múltiplo considerado atrativo em relação aos pares do setor, especialmente diante da melhora de eficiência e da modernização dos ativos.

Nem só de vento favorável vive a tese. Na visão dos analistas, há dois principais riscos para quem decide apostar nas ações da Axia Energia.

O primeiro fator é político. Apesar da privatização, o histórico de tentativas de interferência estatal ainda pesa no imaginário do investidor. Uma eventual nova investida do governo poderia pressionar os papéis, segundo os analistas.

O segundo ponto é estrutural: a forte exposição ao mercado livre, que hoje é vantagem, pode se tornar um problema caso os preços de energia recuem de forma relevante.

22 de julho de 2026 - 13:32

22 de julho de 2026 - 13:32

ANTES DO BALANÇO

22 de julho de 2026 - 13:21

22 de julho de 2026 - 13:21

ACIMA DAS EXPECTATIVAS

22 de julho de 2026 - 12:52

22 de julho de 2026 - 12:52

IT'S TIME!

22 de julho de 2026 - 12:05

22 de julho de 2026 - 12:05

AQUECENDO PARA O BALANÇO

22 de julho de 2026 - 10:00

22 de julho de 2026 - 10:00

Conteúdo BTG Pactual

21 de julho de 2026 - 13:36

21 de julho de 2026 - 13:36

PLANO DE VOO

21 de julho de 2026 - 12:20

21 de julho de 2026 - 12:20

RECALL DE VEÍCULOS

21 de julho de 2026 - 9:30

21 de julho de 2026 - 9:30

Conteúdo Empiricus

21 de julho de 2026 - 6:04

21 de julho de 2026 - 6:04

TERRENO POR TERRENO

20 de julho de 2026 - 20:00

20 de julho de 2026 - 20:00

O ÚLTIMO ACORDE

20 de julho de 2026 - 19:18

20 de julho de 2026 - 19:18

XADREZ REGULATÓRIO

20 de julho de 2026 - 11:12

20 de julho de 2026 - 11:12

RESPIRO PASSAGEIRO

20 de julho de 2026 - 10:31

20 de julho de 2026 - 10:31

RECUPERAÇÃO EXTRAJUDICIAL

20 de julho de 2026 - 9:48

20 de julho de 2026 - 9:48

INVESTIMENTO NOS ARES

20 de julho de 2026 - 6:03

20 de julho de 2026 - 6:03

ANOTE NA AGENDA

19 de julho de 2026 - 12:57

19 de julho de 2026 - 12:57

ESQUENTA DOS BALANÇOS

17 de julho de 2026 - 19:50

17 de julho de 2026 - 19:50

ALÍVIO COM DATA PARA ACABAR

17 de julho de 2026 - 18:46

17 de julho de 2026 - 18:46

ALERTA DE RENDA

17 de julho de 2026 - 15:50

17 de julho de 2026 - 15:50

Conteúdo BTG Pactual

17 de julho de 2026 - 12:51

17 de julho de 2026 - 12:51

AVENIDA DE CRESCIMENTO