O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

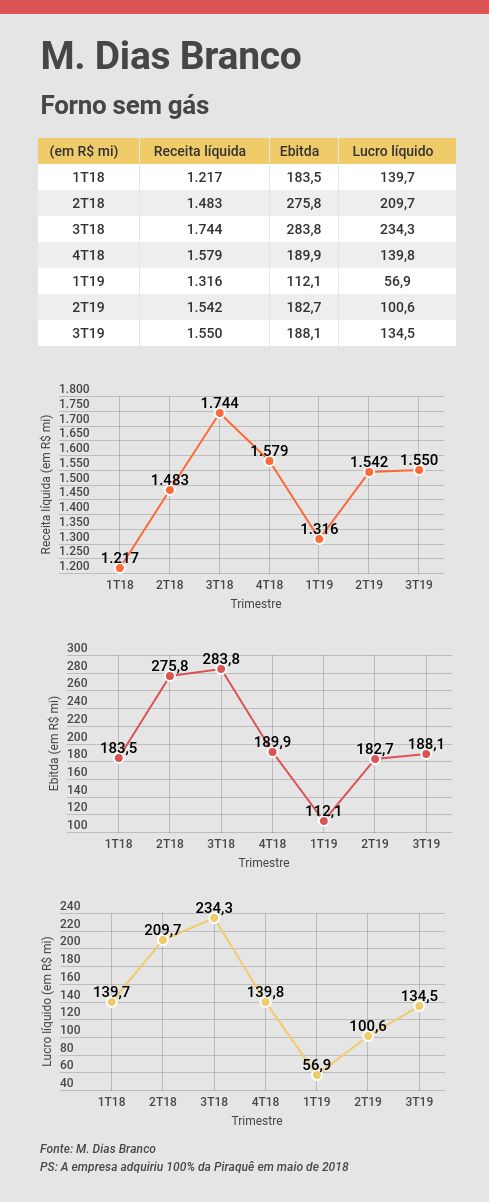

A M. Dias Branco encerrou o terceiro trimestre com um lucro líquido de R$ 134,5 milhões, cifra 42,6% menor na base anual. Esse dado, somado a outras informações preocupantes do balanço, trouxe preocupação ao mercado

O ano de 2019 tem sido marcado pelo bom desempenho do mercado acionário brasileiro e pela evolução nos balanços das companhias. Essa história, no entanto, não é compartilhada pela M. Dias Branco: a companhia voltou a decepcionar os analistas com seus resultados trimestrais — e, com isso, suas ações voltam a cair.

Uma das líderes nacionais no setor de biscoitos e massas, a M. Dias Branco encerrou o terceiro trimestre com um lucro líquido de R$ 134,5 milhões, uma queda de 42,6% na base anual. Entre janeiro e setembro, a companhia acumulou ganhos de R$ 292 milhões, cifra 50% menor em relação ao mesmo período de 2018.

Quase todas as linhas do balanço da M. Dias Branco vieram piores na comparação com o terceiro trimestre do ano passado. A receita líquida, por exemplo, caiu 11,1%, para R$ 1,55 bilhão; o Ebitda — isto é, o lucro antes de juros, impostos, depreciação e amortização — recuou 33,7%, para R$ 188,1 milhões.

A M. Dias Branco é especialmente forte no Nordeste do país — na região Sudeste, suas principais marcas são Adria e Piraquê, esta última adquirida em maio de 2018. Desta forma, é importante ressaltar que os números do balanço não precisam de ajustes: os dados da Piraquê já constavam na base da companhia no terceiro trimestre do ano passado.

Dito isso, um outro fator de preocupação nos resultados trimestrais foi o fraco desempenho operacional: o volume de vendas total caiu 11,1%, com retrações nas quantidades comercializadas tanto de biscoitos quanto de massas; por fim, a participação de mercado da M. Das Branco diminuiu em um ano.

Como resultado, as ações ON da empresa (MDIA3) tiveram uma segunda-feira (11) negativa na B3: os papéis fecharam em queda de 1,45%, a R$ 35,41 — na mínima do dia, chegaram a recuar 4,54%, a R$ 34,30. Pode não parecer muito, mas, com a baixa de hoje, os ativos voltaram a se aproximar de um suporte importante.

Leia Também

Em termos intradiários, o patamar de R$ 33,80 não é rompido desde 2016. Assim, as ações ON estão perto não só da mínima de 2019 — desde o começo de janeiro, já acumulam baixa de mais de 17% —, mas dos menores níveis em três anos.

Além da comparação anual ser pouco favorável, também é preocupante a estagnação da M. Dias Branco trimestre a trimestre. O lucro, a receita líquida, e o Ebitda têm evoluído muito pouco ao longo do ano.

Os números reportados no terceiro trimestre deste ano ficaram abaixo das expectativas do mercado. A média das projeções de analistas consultados pela Bloomberg apontava para uma receita líquida de R$ 1,699 bilhão entre julho e setembro deste ano; o Ebtida projetado era de R$ 205,25 milhões.

E o que aconteceu em 2019 para que os números da M. Dias Branco piorassem tanto? A própria empresa reconheceu, no primeiro trimestre deste ano, que uma queda nas vendas acabou elevando o nível de estoque dos clientes da companhia. Além disso, o aumento no preço do trigo também teve um efeito negativo.

Desde então, a M. Dias Branco vem batendo na tecla de que está promovendo uma série de medidas para reverter esse quadro, passando pela redução de custos internos, uma revisão na estratégia de precificação de seus produtos e diminuição dos estoques de seus clientes.

Só que essas estratégias ainda não estão se revertendo em resultados financeiros mais efetivos. No terceiro trimestre, por exemplo, a companhia destaca que os níveis de estoque de biscoitos e de massas no varejo diminuíram bastante, ficando pouco acima de um mês.

Mas, por outro lado, a companhia ressalta que diminuiu os descontos e fez alguns ajustes em sua tabela de preços — medida que, no entanto, não se reverteu em crescimento de receita. Pelo contrário: a demanda no mercado do Nordeste, carro-chefe da M. Dias Branco, ficou abaixo da média nacional.

Analistas reagiram negativamente ao novo trimestre de decepções da M. Dias Branco. Em relatório, o BTG Pactual classificou os números como "muito fracos", ressaltando que as tendências negativas vistas nos meses anteriores continuam em fogo alto.

"A receita líquida continua sendo o ponto mais preocupante da M. Dias Branco", escrevem os analistas Thiago Duarte e Henrique Brustolin, em relatório. "Após um primeiro semestre bastante fraco e a normalização da volatilidade das vendas mensais, era de se esperar que alguns sinais de recuperação começassem a aparecer. Mas o terceiro trimestre foi ainda mais decepcionante".

O BTG Pactual possui recomendação neutra para as ações da M. Dias Branco, com preço-alvo de 12 meses de R$ 35,00 — os papéis da fabricante de massas e biscoitos são apontados pelos analistas do banco como "a última escolha" no setor de alimentos e bebidas do Brasil.

Também em relatório, os analistas Antonio Barreto, Gustavo Troyano e Renan Moura, do Itaú BBA, avaliam que, após os números do terceiro trimestre, o mercado tende a continuar promovendo revisões negativas nas estimativas para a M. Dias Branco, dada a fraqueza nas vendas de biscoitos e massas.

"Ainda estamos com dificuldade para entender a queda de 19,3% na venda de biscoitos na base anual, numa companhia historicamente estável", destacam os analistas — o volume comercializado de massas recuou 19,9% em relação ao terceiro trimestre do ano passado.

A instituição possui recomendação 'underperform' (abaixo da média do mercado) para os papéis da M. Dias Branco, com preço-alvo para 2020 de R$ 44,00 — os analistas do Itaú BBA destacam, no entanto, que esse valor será cortado nas próximas semanas.

De acordo com os dados da Bloomberg, as ações da companhia possuem três recomendações de compra, cinco classificações neutras e outras duas de venda.

9 de agosto de 2026 - 9:05

9 de agosto de 2026 - 9:05

CÂMBIO

8 de agosto de 2026 - 9:00

8 de agosto de 2026 - 9:00

Conteúdo Empiricus

8 de agosto de 2026 - 8:41

8 de agosto de 2026 - 8:41

NOVO INDICADOR

7 de agosto de 2026 - 17:29

7 de agosto de 2026 - 17:29

AÇÃO CAIU MAIS DE 10%

7 de agosto de 2026 - 14:00

7 de agosto de 2026 - 14:00

Conteúdo Empiricus

7 de agosto de 2026 - 12:37

7 de agosto de 2026 - 12:37

JUNTE-SE A ELES

7 de agosto de 2026 - 6:30

7 de agosto de 2026 - 6:30

FII DO MÊS

6 de agosto de 2026 - 19:58

6 de agosto de 2026 - 19:58

TRIMESTRE DOS SONHOS

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA