O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Relatório da Empiricus com gestores de crédito atingiu o pico de pessimismo em abril, diante do alinhamento de más notícias para a classe de renda fixa

O clima nas mesas de operação de crédito privado não é dos melhores. De acordo com a edição de abril do relatório Perspectiva dos Gestores, produzido pela Empiricus Research, o nível de pessimismo entre os profissionais do setor é o maior registrado desde junho de 2025.

O levantamento, que consultou 16 das maiores gestoras de crédito do país, com um patrimônio somado de R$ 2,46 trilhões, revela um mercado em modo de defesa absoluta.

Essa deterioração no humor não aconteceu por acaso. É fruto de uma "tempestade perfeita" que castigou o setor entre fevereiro e março.

Começou com uma combinação de eventos de crédito — quando empresas apresentam dificuldades em honrar suas dívidas ou passam por reestruturações — em nomes de peso, como Raízen e Grupo Pão de Açúcar.

Depois disso teve a piora nas projeções para a inflação e para os juros no Brasil, na esteira do aumento do risco global devido a guerra no Oriente Médio.

Embora o país seja visto como “beneficiado” por ser exportador de petróleo, o aumento de preços já faz seu preço no bolso da população.

Leia Também

O resultado se mostrou na piora da percepção de risco dos investidores e dos gestores, que preferiram "sentar no caixa" e esperar o mau humor passar antes de comprar mais títulos para os fundos.

Para entender o modo defesa dos gestores é preciso olhar para o chamado spread dos títulos de renda fixa. Esse é o jargão usado para denominar o prêmio ou retorno adicional que um investidor exige para emprestar dinheiro a uma empresa em vez de comprar um título público, que é mais seguro.

Em março e abril, esse prêmio adicional subiu consideravelmente por causa do aumento na percepção de risco.

Isso não aconteceu só com os títulos de crédito privado. As taxas dos títulos públicos também abriram, a bolsa de valores fechou no vermelho, e até o ouro, um ativo considerado de proteção, perdeu valor no mês passado.

Quando o spread abre — seja no crédito privado ou no título público —, o preço do papel que já está na carteira do fundo cai. Isso gera prejuízo imediato nas cotas dos investidores.

Em março, o retorno dos fundos de crédito ficou no vermelho e espantou muitos investidores, que optaram por resgatar suas aplicações — aumentando o prejuízo nas cotas.

De acordo com o relatório da Empiricus, a indústria de crédito tradicional registrou uma captação líquida negativa de R$ 8 bilhões no mês passado — ou seja, saiu muito mais dinheiro do que entrou.

Nem mesmo as debêntures incentivadas, títulos de empresas de infraestrutura isentos de Imposto de Renda para pessoas físicas, escaparam da sangria: os resgates somaram R$ 6,3 bilhões no mês.

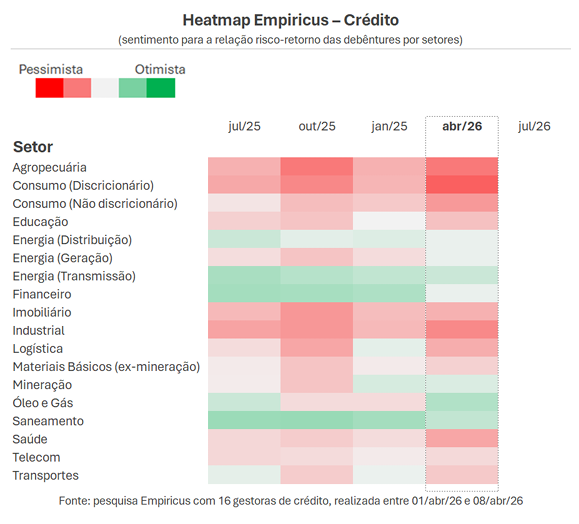

Dentro desse cenário de desconfiança, os gestores elegeram os setores que estão buscando evitar.

O setor de consumo (que engloba desde produtos essenciais até empresas de lazer) protagonizara os maiores níveis de pessimismo no relatório de abril. O receio é que, com os juros altos por mais tempo, as famílias comprem menos e o custo das dívidas dessas empresas continue sufocando seus resultados.

Na sequência, agropecuária e o setor industrial também aparecem com avaliações negativas consistentes.

A percepção é que o cenário macroeconômico atual não oferece uma relação entre risco e retorno atraente para esses papéis: o investidor corre um risco considerável de a empresa ter problemas, e o retorno oferecido ainda não compensa essa aposta.

Para o setor de saúde o cenário também deteriorou. As operadoras de planos de saúde enfrentam altos custos assistenciais, o que reduz suas margens de lucro ou gera prejuízos.

O custo de tratamentos, medicamentos, tecnologias avançadas e materiais hospitalares tem subido acima da inflação há algum tempo, e o caso recente da Hapvida e da Oncoclínicas jogou luz sobre os riscos do setor.

A única exceção que ganhou força no radar dos gestores foi o setor de óleo e gás.

Com a guerra, o sentimento para as empresas produtoras de combustíveis mudou para melhor, sendo vistas como uma espécie de proteção contra a volatilidade global.

Fora esse nicho, os gestores têm preferido a segurança do setor de serviços básicos, como energia (transmissão) e saneamento, que possuem receitas mais previsíveis e menos dependentes da economia aquecida.

Mas, ainda assim, é preciso estar atento. No setor de saneamento, a Aegea e Águas do Rio protagonizaram aberturas de spread e desconfiança do mercado há pouco tempo.

Um dos motivos para o pessimismo generalizado entre os gestores é a expectativa de que o cenário ainda vai piorar antes de melhorar.

Para conseguir pagar o investidor que está saindo, o gestor do fundo é obrigado a vender os títulos que possui, muitas vezes em um momento de preços baixos, o que acaba derrubando ainda mais a rentabilidade do fundo e assustando quem ficou.

Esse movimento cria um ciclo vicioso que explica a cautela atual dos profissionais.

O momento ainda não é de estresse absoluto. Muitos gestores acumularam um caixa significativo nos últimos meses, que deve ajudar a não precisar vender títulos com prejuízo.

A grande questão é quanto tempo vai demorar para a normalização dos preços e das saídas.

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO

29 de junho de 2026 - 15:45

29 de junho de 2026 - 15:45

CRÉDITO PRIVADO

28 de junho de 2026 - 16:19

28 de junho de 2026 - 16:19

AINDA PODE SURPREENDER

25 de junho de 2026 - 12:00

25 de junho de 2026 - 12:00

SD Select

24 de junho de 2026 - 18:02

24 de junho de 2026 - 18:02

OPORTUNIDADE NO RADAR

24 de junho de 2026 - 12:00

24 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro

23 de junho de 2026 - 14:30

VÁ COM CALMA

22 de junho de 2026 - 17:51

22 de junho de 2026 - 17:51

DÍVIDA PÚBLICA

22 de junho de 2026 - 16:59

RENDA FIXA

18 de junho de 2026 - 18:01

18 de junho de 2026 - 18:01

TOUROS E URSOS #275

18 de junho de 2026 - 12:24

18 de junho de 2026 - 12:24

RENDA FIXA

18 de junho de 2026 - 12:00

18 de junho de 2026 - 12:00

Conteúdo Seu Dinheiro