O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Natura prevê que suas receitas poderão chegar a R$ 49 bilhões em 2023, com a margem Ebitda rondando os 15%

Dentro do universo corporativo, costuma-se dividir a estratégia de expansão das empresas em dois grupos: há o crescimento inorgânico, feito através de aquisições, e o orgânico, com o aumento das operações em si. A Natura costuma ser enxergada como um exemplo clássico da primeira alternativa — mas a companhia parece disposta a mudar a maquiagem.

Há pouco, o conglomerado do setor de beleza divulgou algumas projeções financeiras para o ano de 2023, mostrando confiança quanto ao ganho de escala de suas vendas, tanto no Brasil quanto no exterior. As previsões para o endividamento também são positivas e indicam um ganho de fôlego no balanço.

Indo aos números: a Natura prevê que a receita líquida consolidada do grupo ficará entre R$ 47 bilhões e R$ 49 bilhões em 2023. Assim, considerando as vendas totais de R$ 36,9 bilhões em 2020, chegamos a uma taxa de crescimento anual composta (CAGR, na sigla em inglês) de 8,3% a 9,9% nos próximos três anos.

É um avanço menos intenso que o visto entre 2019 e 2020, quando a receita líquida consolidada saltou 12,1%. Vale lembrar, no entanto, que o CAGR é uma taxa média — o ritmo pode oscilar, para cima ou para baixo, ao longo do período em questão.

Outro ponto importante é o de que o forte resultado visto no ano passado se deve, em grande parte, à compra da Avon International, concluída em 2020 — um efeito não-recorrente sobre o balanço. Assim, a expansão projetada de quase 10% ao ano será orgânica, mesmo em meio à continuidade da pandemia e às incertezas persistentes no consumo global.

Todo esse otimismo da Natura parte de algumas premissas, em especial a perspectiva de crescimento do mercado global de cosméticos, fragrâncias e itens de cuidado pessoal — um pano de fundo que, pareado à expectativa de aumento de penetração das vendas online, causará uma forte expansão nas vendas.

Leia Também

Além disso, há o processo de reestruturação da Avon International: a Natura tem investido pesadamente na criação de um novo modelo comercial, na digitalização das operações e no rejuvenescimento da marca. Entre 2021 e 2024, a companhia prevê investimentos na ordem de US$ 163 milhões nesse segmento.

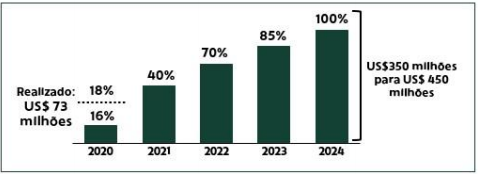

Os potenciais ganhos de sinergia com a compra da Avon International foram revistos para cima: agora, giram entre US$ 350 milhões e US$ 450 milhões. Os custos ligados a esse processo estão estimados em US$ 230 milhões. Veja abaixo as projeções dos potenciais ganhos de sinergia até 2024, fornecidas ao mercado pela própria Natura:

A Natura também divulgou estimativas para o crescimento da margem Ebitda consolidada do grupo: o índice, que fechou 2020 em 9,5%, deve ir para a faixa entre 14% e 16% em 2023.

Esse ganho, naturalmente, está relacionado às receitas cada vez maiores, mas há alguns fatores operacionais a serem considerados. A Natura aposta numa expansão das vendas em todos os canais de distribuição e um contínuo aumento de margem das operações na América Latina. A captura de sinergias com a Avon também é importante nessa métrica.

Por fim, o conglomerado projeta que sua alavancagem — ou seja, a relação entre dívida líquida e Ebitda nos últimos 12 meses — ficará abaixo de uma vez ao fim de 2013. Um nível bastante confortável, considerando as aquisições vultuosas dos últimos anos.

Com a compra da Avon International, a Natura tornou-se o quarto maior grupo do mundo no setor de beleza, atrás apenas de L'Oréal, Procter e Unilever. Esse, no entanto, não foi o único passo ambicioso da companhia brasileira: em 2017, foi concluída a aquisição da rede britânica The Body Shop; em 2012, incorporou a australiana AESOP ao seu portfólio.

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS

4 de agosto de 2026 - 19:33

4 de agosto de 2026 - 19:33

CFO COMENTA RESULTADOS