O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A visão positiva não vem apenas da prévia do terceiro trimestre — na verdade, o mercado pode estar subestimando o potencial de produção da companhia nos próximos anos, e olha que eu nem estou considerando a Margem Equatorial

A Petrobras (PETR4) apresentou números bastante sólidos em sua prévia operacional do terceiro trimestre, com aumento de produção de 18% em relação ao mesmo período do ano passado, e que inclusive fez parte do mercado revisar para cima as perspectivas para 2025.

Aliás, depois de um segundo trimestre no qual a companhia anunciou “apenas” R$ 8,6 bilhões em dividendos, essa melhora observada na produção deve ajudar os proventos a superar a casa dos R$ 10 bilhões novamente no terceiro trimestre, assegurando yields de dois dígitos (entre os maiores da Bolsa) mesmo em um ambiente de queda do petróleo.

Mas nossa visão positiva não vem apenas da prévia do terceiro trimestre — na verdade, o mercado pode estar subestimando o potencial de produção da companhia nos próximos anos também, e olha que eu nem estou considerando a Margem Equatorial.

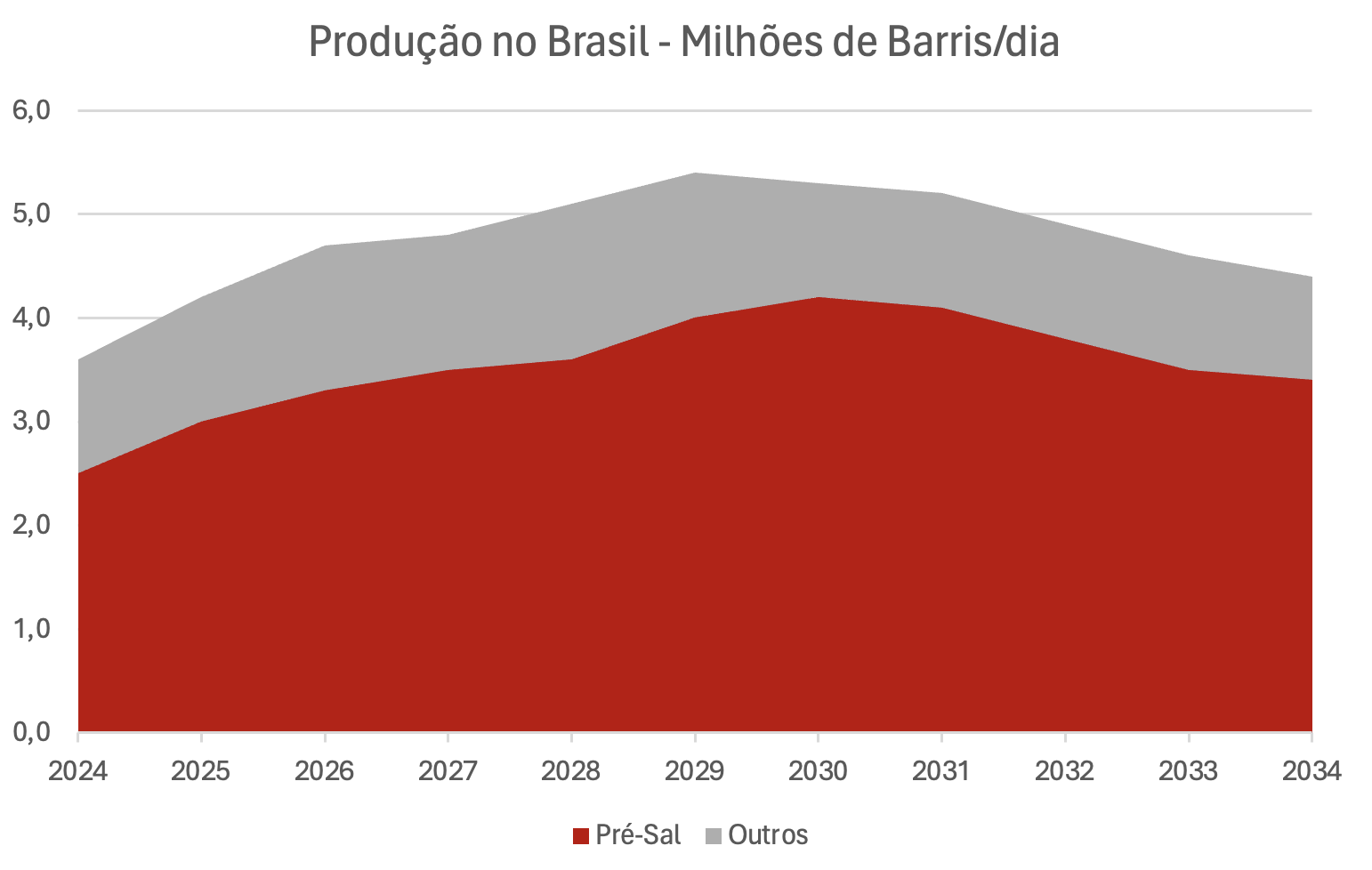

O gráfico abaixo mostra a curva de produção esperada de produção de óleo no Brasil, que deve começar a cair a partir da próxima década por conta do declínio natural dos campos, principalmente no pré-sal.

Esse declínio acontece porque, à medida que a quantidade de óleo nos reservatórios diminui, a produção começa a conter cada vez mais quantidades de água e sedimentos, o que reduz a produtividade.

Leia Também

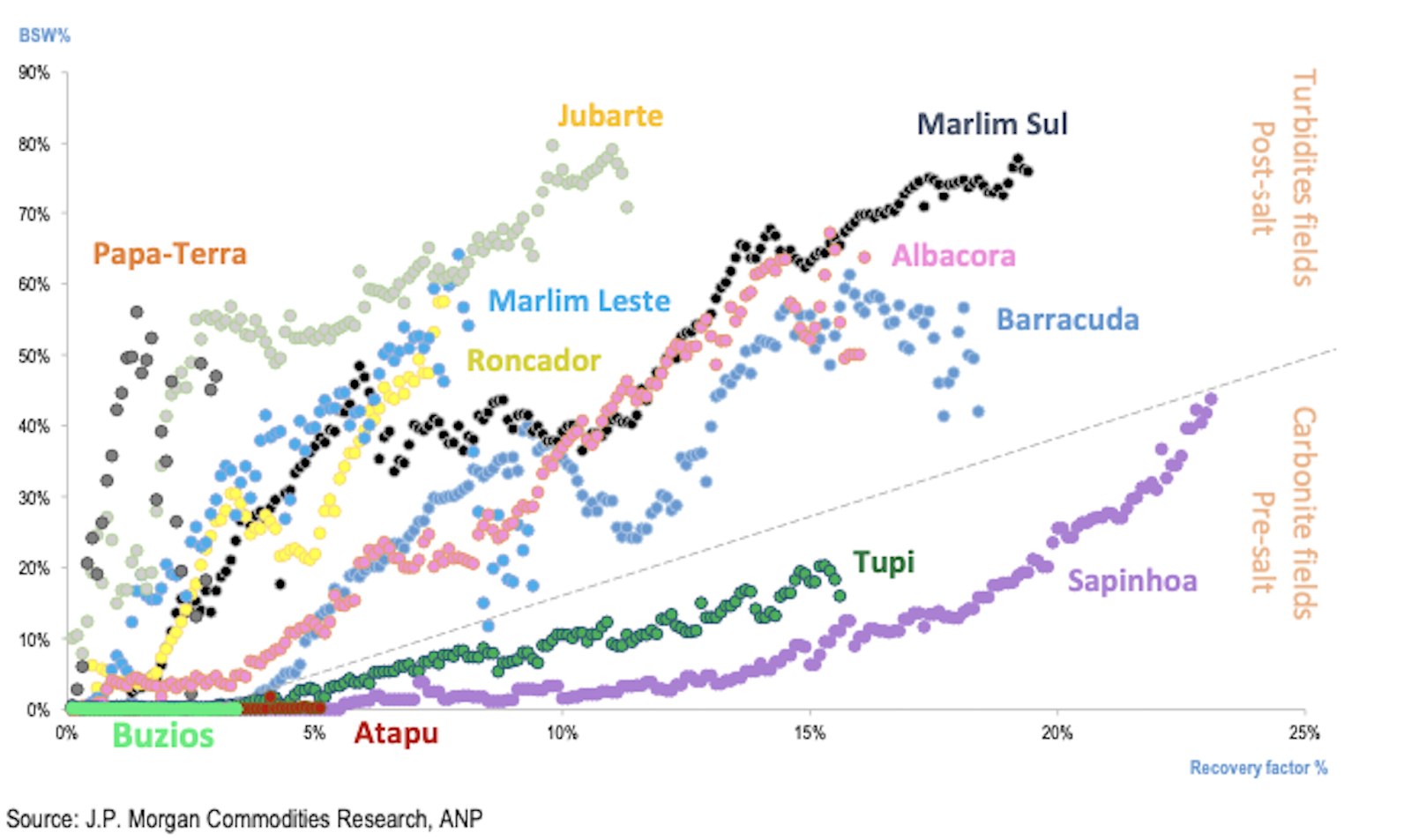

Mas nossos colegas analistas do J.P Morgan fizeram um estudo para mostrar que, talvez, o mercado esteja superestimando esse declínio no caso do pré-sal.

O eixo vertical mostra a porcentagem de sedimentos básicos e água (BSW) na produção, enquanto o eixo horizontal mostra o fator de recuperação de óleo naquele campo.

Repare que para os campos acima da linha diagonal pontilhada, no pós-sal, o percentual de água e sedimentos na produção aumenta rapidamente ainda nos estágios iniciais de produção.

Nos campos do pré-sal, por outro lado, as condições geológicas combinadas com a qualidade do óleo e avanços técnicos têm resultado em uma produtividade muito melhor nos primeiros estágios de produção, o que também implica em melhores expectativas para a produção futura e uma taxa menos acelerada de declínio.

De fato, a equipe do banco aproveitou para revisar para cima suas perspectivas para a produção da Petrobras, e agora supera o próprio guidance da estatal: 176 mil barris por dia (Kbpd) adicionais em 2026, 106 Kbpd em 2027 e 312 Kpbd em 2028 – lembrando que cada 100 mil barris significam aproximadamente US$ 1 bilhão adicional de Ebitda, com o Brent cotado em US$ 60 por barril.

Ao que tudo indica, boa parte do mercado pode estar subestimando a capacidade de produção da Petrobras, e a ótima prévia operacional combinada com mais alguns trimestres de produção elevada podem fazer a própria companhia revisar para cima suas perspectivas de produção e, consequentemente, de dividendos.

Por menos de 5 vezes lucros, um dividend yield superior a 10% e a possibilidade de algumas surpresas positivas, como corte de custos/capex no próximo Plano Estratégico, descobertas relevantes na Margem Equatorial e um declínio melhor do que o esperado nos campos do pré-sal, Petrobras é um nome que eu gosto pensando em dividendos — e, por isso, faz parte da série Vacas Leiteiras da Empiricus.

Um abraço e até a próxima semana!

Ruy

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS