O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O foco dos investidores continua concentrado nas pressões inflacionárias e no cenário internacional, em especial no comportamento do petróleo, que segue como um dos principais vetores de risco para a inflação e, por consequência, para a condução da política monetária no Brasil

O conflito no Oriente Médio continua no centro das atenções globais e já entra em sua terceira semana sem sinais claros de desescalada. Donald Trump tem pressionado China e outros países a contribuírem para a segurança do Estreito de Ormuz, afirmando que os Estados Unidos negociam com cerca de sete nações a formação de uma força internacional voltada à proteção da navegação na região.

Ao mesmo tempo, o Irã rejeita negociações de cessar-fogo e segue promovendo ataques com mísseis e drones, enquanto Israel amplia suas operações militares. Nesse ambiente de escalada, os preços do petróleo permanecem acima de US$ 100 por barril, elevando os riscos para a economia global, sobretudo para países mais dependentes da importação de energia.

Apesar da pressão exercida por Washington, o apoio internacional para uma operação de proteção no Estreito de Ormuz continua limitado. Países como Austrália e Japão já descartaram o envio de embarcações militares, enquanto a China, embora altamente dependente do petróleo que transita pela região, condena o conflito e dificilmente participará de ações no estreito.

Parte dos aliados europeus também tem reagido com cautela aos apelos norte-americanos, o que amplia as dúvidas sobre a capacidade de restabelecer plenamente o fluxo de energia por esse corredor estratégico.

Trump chegou, inclusive, a ameaçar novos ataques à infraestrutura petrolífera iraniana, como a ilha de Khark, além de sinalizar possíveis consequências políticas no âmbito da Otan caso os aliados não apoiem a operação. O resultado é um cenário de tensão geopolítica prolongada, com efeitos relevantes sobre energia, inflação e ativos financeiros globais.

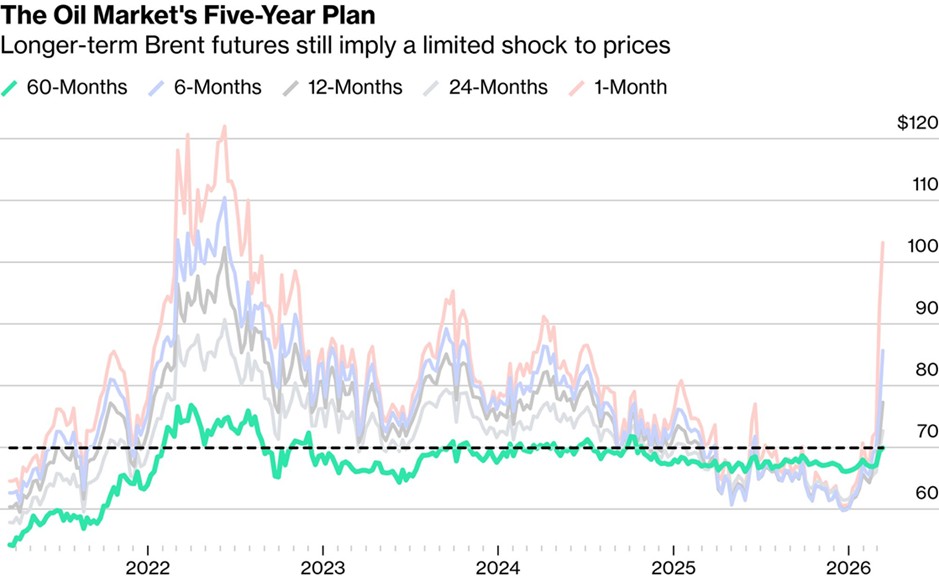

O gráfico abaixo ajuda a ilustrar a leitura atual do mercado de petróleo diante do fechamento do Estreito de Ormuz. Embora o choque de oferta seja historicamente muito relevante — superior, em magnitude, a episódios como o embargo do petróleo de 1973 e a Revolução Iraniana de 1979 —, ele vem sendo interpretado, ao menos até aqui, como forte, mas temporário.

Leia Também

Fonte: Bloomberg

Isso aparece com clareza na curva de futuros: os contratos de curto prazo, entre um e seis meses, avançam para níveis acima de US$ 100, refletindo a escassez imediata e o prêmio de risco geopolítico, enquanto os vencimentos mais longos, como os de cinco anos, seguem próximos de US$ 70.

Em outras palavras, o mercado reconhece a gravidade do choque no presente, mas ainda não precifica uma ruptura estrutural permanente na oferta global. A aposta é que, ao longo do tempo, haverá alguma normalização por meio de ajustes de produção, redirecionamento de fluxos ou eventual arrefecimento do conflito, especialmente em um mundo hoje relativamente menos dependente do petróleo do que no passado.

Nos mercados financeiros, esse choque energético segue no centro das atenções e continua moldando, em grande medida, a formação de expectativas. A alta do petróleo tem pressionado as projeções de inflação e levado os investidores a adiarem as apostas de cortes de juros pelo Federal Reserve, agora mais concentradas entre o fim de 2026 e o início de 2027.

Nos Estados Unidos, a semana começa com o foco voltado para a decisão de política monetária do Fed, na quarta-feira, acompanhada pela divulgação do Summary of Economic Projections (SEP) e pela coletiva de Jerome Powell. Em conjunto, esses eventos devem oferecer sinais mais claros sobre a trajetória dos juros nos próximos meses.

Embora a manutenção das taxas seja hoje o cenário predominante, nossa atenção está voltada, sobretudo, para as novas projeções de crescimento, inflação e juros, justamente em um momento de forte estresse geopolítico, que eleva a sensibilidade dos agentes financeiros e torna o ambiente de decisão mais delicado.

No Brasil, as expectativas de inflação voltaram a se deteriorar, segundo o Boletim Focus, refletindo principalmente a combinação de uma atividade econômica mais forte do que o esperado, inflação acima das projeções e petróleo Brent acima de US$ 100 por barril.

Na semana passada, indicadores como vendas no varejo e volume de serviços surpreenderam positivamente, enquanto a inflação veio pior do que o previsto, tanto do ponto de vista quantitativo quanto qualitativo.

Esse conjunto reforça um ambiente mais desafiador para a condução da política monetária. Em outras palavras, o Banco Central se vê diante de um quadro mais complexo, em que a inflação permanece pressionada ao mesmo tempo em que a atividade econômica mostra resiliência maior do que se imaginava anteriormente.

Diante desse contexto, o mercado passou a revisar suas expectativas para a próxima reunião do Copom. O cenário que antes atribuía maior probabilidade a um corte inicial de 50 pontos-base na Selic praticamente saiu do radar e deu lugar à expectativa de um movimento mais contido, de 25 pontos-base, em linha com a possibilidade já mencionada pelo próprio Banco Central em seu último comunicado.

Há, inclusive, uma ala mais conservadora que já passou a discutir a hipótese de manutenção da taxa. Ainda assim, essa alternativa parece, neste momento, excessivamente restritiva, sobretudo porque um início de ciclo mais moderado já havia sido sinalizado como possibilidade plausível.

Nesse ambiente, uma estratégia razoável para a autoridade monetária seria começar o processo com um corte de 25 pontos-base, acompanhado de uma comunicação mais firme, reforçando a cautela em relação aos próximos passos da trajetória de juros.

Naturalmente, uma eventual mudança no quadro geopolítico, especialmente se o conflito no Oriente Médio der sinais de arrefecimento nas próximas semanas, poderia abrir espaço para que o Banco Central retomasse gradualmente uma trajetória de cortes mais próxima daquela que antes parecia mais provável.

Ainda assim, o simples fato de o mercado já passar a discutir um ritmo mais lento de afrouxamento monetário tem efeitos relevantes sobre os ativos domésticos.

Mesmo a divulgação de um IBC-Br mais fraco do que o esperado na manhã desta segunda-feira dificilmente é suficiente, isoladamente, para alterar de forma significativa esse pano de fundo.

Houve alguma recuperação de curto prazo nos mercados ontem, em parte como reflexo de um movimento técnico de alívio após a forte venda observada na semana anterior e também de um ambiente externo um pouco mais benigno.

Ainda assim, o foco dos investidores continua concentrado nas pressões inflacionárias e no cenário internacional, em especial no comportamento do petróleo, que segue como um dos principais vetores de risco para a inflação e, por consequência, para a condução da política monetária no Brasil.

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS

13 de julho de 2026 - 8:18

13 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO