O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O ambiente de incerteza já pressiona diversos ativos globais, contribui para a elevação dos rendimentos de títulos soberanos e amplia os riscos macroeconômicos

A nomeação de Mojtaba Khamenei, filho do aiatolá Ali Khamenei, como novo líder supremo do Irã reforça a percepção de continuidade da linha dura do regime e sinaliza que Teerã não pretende recuar no conflito com Estados Unidos e Israel.

Aos 56 anos, Mojtaba recebeu apoio decisivo da Assembleia de Peritos e mantém vínculos estreitos com a Guarda Revolucionária Islâmica, que rapidamente declarou lealdade ao novo líder.

A decisão elevou ainda mais as tensões geopolíticas. A intensificação da guerra também provocou forte turbulência nos mercados globais de energia, e o petróleo voltou a superar US$ 100 por barril.

Além da escolha do novo líder supremo no Irã, o movimento foi impulsionado por uma combinação de fatores, como cortes de produção entre países do Golfo, ataques à infraestrutura energética da região e as dificuldades de navegação no Estreito de Ormuz.

Parte dessa alta foi posteriormente amenizada após a divulgação de que os ministros das Finanças do G7 discutem a possibilidade de uma liberação coordenada de petróleo das reservas estratégicas, em articulação com a Agência Internacional de Energia, como forma de conter a disparada dos preços (iniciativa importante, porém limitada).

Enquanto isso, Estados Unidos e Israel ampliam suas operações militares contra alvos iranianos, ao passo que Teerã afirma possuir capacidade para sustentar o conflito por até seis meses, intensificando ataques com drones e mísseis contra Israel e também contra países do Golfo.

Leia Também

Para os mercados, mais relevante do que a mudança de liderança em si é a duração potencial do conflito e o risco de uma interrupção prolongada no fluxo de petróleo da região. Esse ambiente de incerteza já pressiona diversos ativos globais, contribui para a elevação dos rendimentos de títulos soberanos e amplia os riscos macroeconômicos.

Segundo estimativas do FMI, cada aumento de 10% no preço do petróleo, caso persista ao longo de boa parte do ano, tende a adicionar cerca de 40 pontos-base à inflação global.

Além do impacto direto sobre a energia, o conflito também ameaça outras cadeias produtivas importantes.

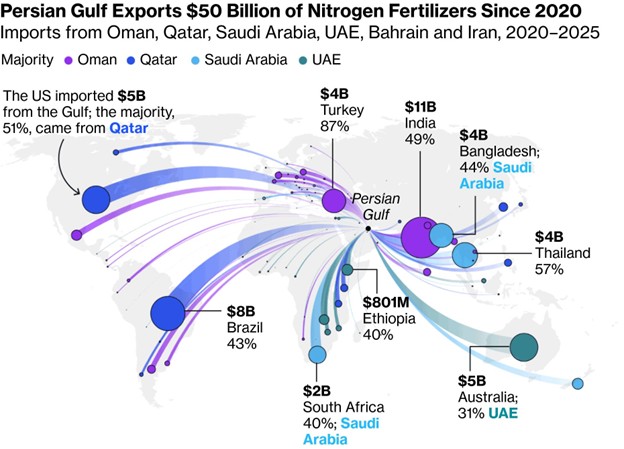

O Irã é um fornecedor relevante de ureia e amônia, dois insumos fundamentais para a fabricação de fertilizantes utilizados na agricultura. O país responde por cerca de 5% do comércio global de ureia e 11% de amônia, e boa parte desse fluxo passa justamente pelo Estreito de Ormuz.

Com as dificuldades logísticas na região, o acesso a esses produtos ficou mais restrito, o que já levou a uma alta de aproximadamente 25% no preço da ureia, níveis semelhantes aos observados após o início da guerra na Ucrânia.

Como fertilizantes são essenciais para a produtividade agrícola, essa escassez tende a elevar os custos de produção no campo e, potencialmente, pressionar também os preços dos alimentos. O movimento é reforçado pela alta do gás natural, um insumo importante no processo de fabricação de fertilizantes, ampliando o risco de pressões inflacionárias.

Ainda assim, é importante notar que não estamos diante de um choque do petróleo nos moldes da década de 1970. Desde então, a economia global tornou-se relativamente menos dependente da commodity, ao mesmo tempo em que o sistema energético mundial passou a contar com maior diversificação de rotas e fornecedores, reduzindo também a dependência estrutural do Estreito de Ormuz.

Além disso, embora o preço do barril tenha avançado de forma expressiva nas últimas semanas, a magnitude do movimento ainda está distante da multiplicação abrupta observada naquele período histórico.

Mesmo assim, o cenário atual não deve ser subestimado. A disrupção logística em curso já é, em termos absolutos, a maior da história, reflexo de uma economia global maior e interconectada, com cadeias produtivas e fluxos energéticos maiores do que no passado.

Na segunda-feira, contudo, os mercados apresentaram uma reviravolta significativa. Os principais índices acionários e os títulos soberanos avançaram, enquanto o petróleo perdeu parte de sua força, após Donald Trump sinalizar que a ofensiva militar contra o Irã poderia estar mais próxima do fim do que o inicialmente previsto.

Em coletiva de imprensa, o presidente afirmou que a operação estaria adiantada em relação ao cronograma, o que ajudou a reduzir temporariamente a percepção de risco geopolítico.

Além disso, discussões envolvendo a possibilidade de alívio parcial de sanções à Rússia, bem como iniciativas diplomáticas em busca de um cessar-fogo, inclusive com algum grau de mediação russa, também contribuíram para amenizar o estresse observado ao longo do final de semana.

Em ambientes de mercado mais sensíveis, como o atual, pequenas mudanças de sinalização política ou geopolítica podem provocar reprecificações rápidas de curto prazo, elevando de forma significativa a volatilidade dos ativos.

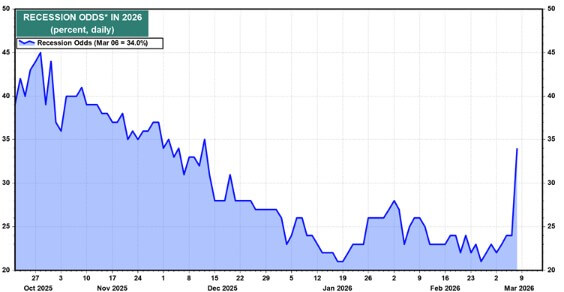

Caso a alta do petróleo seja contida por novas sinalizações diplomáticas ou por medidas de estabilização da oferta, o ambiente de mercado tende a se normalizar gradualmente. Ainda assim, o episódio reacendeu temores de estagflação, um cenário particularmente desafiador, em que a inflação se eleva ao mesmo tempo em que a atividade econômica perde força.

Não por acaso, plataformas de previsão como o Polymarket já indicam que a probabilidade de uma recessão nos Estados Unidos voltou a ultrapassar os 30%.

Fonte: LSEG.

Esse tipo de combinação torna mais complexa a atuação do Federal Reserve, já que cortar juros para estimular o crescimento se torna uma decisão mais difícil quando as pressões inflacionárias permanecem elevadas.

Nesse contexto, a agenda da semana ganha relevância adicional, com a divulgação de indicadores importantes de inflação nos Estados Unidos — como o CPI e o PCE, este último a medida preferida do Federal Reserve — além de novos dados sobre confiança do consumidor e atividade empresarial, que ajudarão a calibrar as expectativas do mercado para os próximos passos da política monetária.

No Brasil, a deterioração do ambiente internacional também alterou as expectativas em relação à trajetória da política monetária.

O aumento das incertezas externas reduziu a probabilidade de o Banco Central iniciar o ciclo de cortes de juros com um movimento mais agressivo de 50 pontos-base, abrindo espaço para uma abordagem inicial mais cautelosa, com uma redução de 25 pontos-base, em linha com o cenário que a própria autoridade monetária deixou como possível em sua comunicação mais recente.

Por isso, ganha ainda mais importância a divulgação do IPCA de fevereiro, na quinta-feira. Ainda assim, a menos que o indicador venha significativamente abaixo das expectativas, o cenário mais provável neste momento parece ser o de um início gradual do processo de flexibilização monetária.

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS

20 de julho de 2026 - 8:18

20 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 8:32

17 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

17 de julho de 2026 - 7:03

17 de julho de 2026 - 7:03

SEXTOU COM O RUY

16 de julho de 2026 - 8:21

16 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

15 de julho de 2026 - 19:58

15 de julho de 2026 - 19:58

EXILE ON WALL STREET

15 de julho de 2026 - 8:14

15 de julho de 2026 - 8:14

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 8:46

14 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

14 de julho de 2026 - 7:37

14 de julho de 2026 - 7:37

INSIGHTS ASSIMÉTRICOS

13 de julho de 2026 - 8:18

13 de julho de 2026 - 8:18

O MELHOR DO SEU DINHEIRO

12 de julho de 2026 - 8:00

12 de julho de 2026 - 8:00

PLANO A

10 de julho de 2026 - 8:16

10 de julho de 2026 - 8:16

O MELHOR DO SEU DINHEIRO

10 de julho de 2026 - 7:29

10 de julho de 2026 - 7:29

SEXTOU COM O RUY