O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Baixe ao fim da matéria a planilha que desenvolvemos para você saber se e quanto deve aportar em um PGBL

Já posso dizer que o Papai Noel adiantou meus presentes neste ano e deixou agendado para 2022 o mais importante deles, meu filho Antônio.

O pequeno ainda está se remexendo no universo particular criado pela natureza no ventre da mãe, mas é impressionante o impacto com que já viramos a chave no mundo de fora, alterando a realidade do que percebemos, o que filtramos e como tomamos decisões.

Nas páginas de promoção da Black Friday, meu olhar tem sido capturado por elementos que até hoje havia deliberadamente ignorado: carrinhos, fraldas e roupas de inverno para crianças parecem se destacar entre livros, eletrônicos e móveis.

Sem o treino adequado para identificar o essencial daqui a seis meses, a sensação é de zapear canais de televisão de qualquer hotel, dando o tempo necessário para a mente absorver a ordem e a programação do que está passando — antes do streaming, claro.

Mas há algo que não sai da minha cabeça, muito mais importante a ser feito pela família no longo prazo.

Aquilo que fará o investidor disciplinado aumentar seu poder de compra daqui a 10, 15, 20 anos e precisar garimpar cada vez menos ofertas pela metade do dobro no varejo online.

Leia Também

Precisamos falar sobre a previdência privada.

Simplesmente não há como fugir do tema. Sempre que nos aproximamos do fim do ano e o décimo terceiro começa a pingar na conta, teremos esse bate-papo, um alerta aos três leitores desta newsletter de que vocês podem estar deixando uma quantia significativa de dinheiro na mesa.

Ontem, enviei um e-mail para o time de análise e para os sócios da Empiricus reforçando as vantagens de aportar em uma previdência privada do tipo PGBL antes do fim do ano.

Nada mais natural e justo do que dividir esse conteúdo com nossos 450 mil assinantes e com os futuros assinantes leitores do Day One.

Há uma decisão puramente racional em aportar em um PGBL em 2021: aumentar sua própria renda em até 3,3% em 2022, aproveitando-se do benefício tributário que a Receita Federal oferece para esse produto.

Dito de outra maneira, ao não investir em um PGBL neste ano, você pode estar pagando até 3,3% da sua renda para o governo e desperdiçando a oportunidade dessa grana trabalhar para você, compondo seu patrimônio.

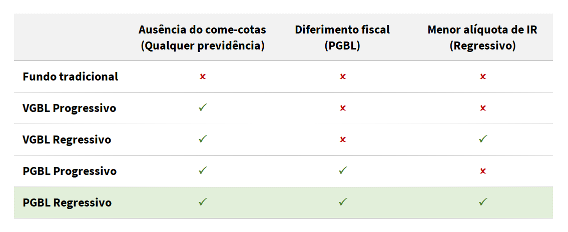

Explico. Na previdência, há dois tipos de planos (PGBL e VGBL) e dois tipos de regimes de tributação (progressivo e regressivo), formando quatro combinações que um investidor pode escolher.

A primeira vantagem da previdência, independentemente da sua escolha, é a ausência do come-cotas, aquela antecipação do imposto de renda cobrada semestralmente em fundos tradicionais de renda fixa, multimercados e cambiais.

As outras duas vantagens — diferimento do Imposto de Renda e alíquota mínima de 10% — são específicas de cada uma das combinações citadas.

Enquanto o VGBL tem uma dinâmica parecida ao de um fundo tradicional, o PGBL guarda uma enorme vantagem. Ao optar pela declaração completa do Imposto de Renda, o investidor pode abater de sua renda tributável o valor investido em qualquer PGBL, desde que não ultrapasse 12% dessa renda.

Por exemplo, alguém com renda bruta anual de R$ 100 mil em 2021, incluindo salário, horas extras e férias, pode aportar até R$ 12 mil em PGBL ainda neste ano para obter o benefício máximo.

Na prática, o investidor deixa de pagar a alíquota de IR de 27,5% hoje em cima desses 12% da renda para pagar isso no futuro – talvez em uma alíquota ainda menor. O impacto dessa operação é a restituição no seu bolso de 3,3% (12% multiplicado por 27,5%) da sua renda na metade de 2022.

Esse é, provavelmente, o melhor cashback da indústria. Receber de volta 3,3% de toda sua renda anual é, sem dúvida, maior do que receber 1%, 2% ou até 10% de seus gastos em alguma compra online.

Para turbinar ainda mais o potencial do PGBL, o mais recomendado é a escolha do regime de tributação regressiva, que começa com uma alíquota de Imposto de Renda de 35%, mas decresce em 5% a cada dois anos até chegar a 10% após dez anos.

Combinando os dois efeitos positivos, em vez de pagar 27,5% de IR hoje, paga-se apenas 10% daqui a, no mínimo, dez anos.

A figura a seguir resume as diferenças entre os tipos de plano e regimes de tributação.

Como saber, antecipadamente, se devo optar pela declaração completa do Imposto de Renda e aportar em um PGBL?

Chegamos à mensagem principal, algo que não é muito comentado por aí: aportar em um PGBL não deve ser, necessariamente, uma consequência de escolher pela declaração completa, mas pode ser sua causa.

Para te mostrar exatamente como isso funciona, desenvolvemos na série Os Melhores Fundos de Investimento uma planilha para auxiliar todo investidor a saber exatamente se e quanto ele deve aportar em um plano de previdência PGBL para ter o maior benefício tributário.

Estou disponibilizando essa planilha para todos neste link e abrindo, em caráter extraordinário, o acesso de qualquer um com dúvidas sobre ela ao nosso e-mail assinante.fundos@empiricus.com.br.

Essa é a mesma planilha que tenho usado para meu investimento pessoal em PGBL e é por lá que sei o quanto receberei de restituição em junho de 2022.

Assim, começamos a garantir a aposentadoria do Tom.

Um abraço,

Bruno

COMPARTILHAR

O custo da campanha de um indicado ao Oscar e o termômetro das principais categorias em 2026

Saiba quais os desafios que a Petrobras precisa equilibrar hoje, entre inflação, política, lucro e dividendos, e entenda o que mais afeta as bolsas globais

O corte de impostos do diesel anunciado na quinta-feira (12) afastou o risco de interferência na estatal, pelo menos por enquanto

Entenda as vantagens e as consequências ambientais do grande investimento em data centers para processamento de programas de inteligência artificial no Brasil

Depois de uma disparada de +16% no petróleo, investidores começam a discutir até onde vai a alta — e se já é hora de reduzir parte da exposição a oil & gas para aproveitar a baixa em ações de qualidade

Os spreads estão menos achatados, e a demanda por títulos isentos continua forte; mas juro elevado já pesa sobre os balanços das empresas

Entenda como a startup Food to Save quer combater o desperdício de alimentos uma sacolinha por vez, quais os últimos desdobramentos da guerra no Oriente Médio e o que mais afeta seu bolso hoje

A Copa do Mundo 2026 pode ser um bom momento para empreendedores aumentarem seu faturamento; confira como e o que é proibido neste momento

O ambiente de incerteza já pressiona diversos ativos globais, contribui para a elevação dos rendimentos de títulos soberanos e amplia os riscos macroeconômicos

Depois de quase cinco anos de seca de IPOs, 2026 pode ver esse cenário mudar, e algumas empresas já entraram com pedidos de abertura de capital

Esta é a segunda vez que me pergunto isso, mas agora é a Inteligência Artificial que me faz questionar de novo

São três meses exatos desde que Lando Norris confirmou-se campeão e garantiu à McLaren sua primeira temporada em 17 anos. Agora, a Fórmula 1 está de volta, com novas regras, mudanças no calendário e novidades no grid. Em 2026, a F1 terá carros menores e mais leves, novos modos de ultrapassagem e de impulso, além de novas formas de recarregar as […]

Ações das petroleiras subiram forte na bolsa nos últimos dias, ainda que, no começo do ano, o cenário para elas não fosse positivo; entenda por que ainda vale ter Petrobras e Prio na carteira

Para dividendos, preferimos a Petrobras que, com o empurrãozinho do petróleo, caminha para um dividend yield acima de 10%; já a Prio se enquadra mais em uma tese de crescimento (growth)

Confira o que esperar dos resultados do 4T25 da Petrobras, que serão divulgados hoje, e qual deve ser o retorno com dividendos da estatal

A concentração em tecnologia deixou lacunas nas carteiras — descubra como o ambiente geopolítico pode cobrar essa conta

A Ação do Mês busca chegar ao Novo Mercado e pode se tornar uma pagadora consistente — e robusta — de dividendos nos próximos anos; veja por que a Axia (AXIA3) é a escolhida

Veja como acompanhar a temporada de resultados das construtoras na bolsa de valores; PIB, guerra no Oriente Médio e Caged também afetam os mercados hoje

Mais do que tentar antecipar desfechos políticos específicos, o foco deve permanecer na gestão de risco e na diversificação, preservando uma parcela estratégica de proteção no portfólio

Em situações de conflito, fazer as malas para buscar um cenário mais tranquilo aparece como um anseio para muitas pessoas. O dinheiro estrangeiro, que inundou a B3 e levou o Ibovespa a patamares inéditos desde o começo do ano, tem data para carimbar o passaporte e ir embora do Brasil — e isso pode acontecer […]