O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Caso tenhamos uma recuperação do Ifix nos próximos meses, certamente os FoFs serão beneficiados com um desempenho superior à média dos fundos imobiliários

Confesso que o mercado imobiliário tem tirado um pouco do meu sono nas últimas semanas. Falando especificamente dos fundos imobiliários (FIIs), após um mês de recuperação em julho, o Ifix (principal índice da indústria) acumula queda de aproximadamente 3,5% em agosto, acompanhando outras classes de ativos de risco domésticas.

O movimento negativo foi proporcionado por fatores macroeconômicos, em sua maioria. Entre eles, destaco a difícil calibragem da política monetária brasileira, que teme que o passado inflacionário retorne nos próximos anos.

Lembrando que, após sucessivos aumentos da taxa básica de juros, o Banco Central assumiu uma postura mais direta em relação ao controle da inflação neste ano e, possivelmente, veremos uma Selic de 7,5% ao ano (a.a.) no final de 2021.

Além disso, o contexto político, agravado pela proximidade das eleições presidenciais, tem se distanciado cada vez mais do compromisso fiscal.

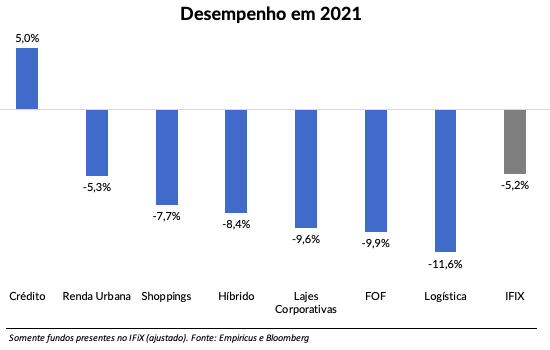

Diante de todos esses pontos, uma classe que vem sofrendo no ano é a de Fundos de Fundos, popularmente conhecidos como FoFs. Bem tradicionais na indústria, esses fundos imobiliários são compostos por cotas de outros FIIs e se tornaram alternativas interessantes de diversificação, em função da quantidade de ativos presentes em suas carteiras e pela gestão profissional que normalmente as comanda.

Conforme é possível observar no gráfico abaixo, estamos tratando de um dos segmentos que mais caiu durante o ano, mesmo se comparados às lajes corporativas e shoppings, que ainda sofrem danos operacionais por conta da pandemia.

Leia Também

Na minha percepção, por ser uma classe de ativos composta por outros fundos imobiliários, o mercado tem evitado a categoria, antecipando uma possível queda no valor patrimonial dos fundos, que é composto pelo próprio valor de mercado de sua carteira. Se em momentos de alta do mercado, os FoFs negociavam com prêmio em relação ao mercado, o cenário atual é o inverso.

Porém, diante de todo o estresse envolvendo o segmento, sempre é bom ficar de olho em algumas oportunidades e distorções no mercado. Além disso, caso tenhamos uma recuperação do Ifix nos próximos meses, certamente os FoFs serão beneficiados desse movimento com desempenho superior à média da indústria.

O RBR Alpha FOF FII (RBRF11) é um fundo de investimento imobiliário gerido pela RBR Gestão de Recursos. O fundo nasceu em setembro de 2017, sendo um dos FoFs mais tradicionais do mercado.

Trata-se de um fundo um pouco diferente do restante da indústria: recentemente, passou por uma alteração de mandato e hoje pode ser considerado muito mais um “multimercado” de FIIs do que um fundo de fundos, dado que pode atuar no mercado de desenvolvimento e recebíveis imobiliários (CRIs) diretamente também – inclusive, esta última parcela é a mais representativa da carteira atualmente, com quase 40% do patrimônio investido. Em geral, o fundo possui quatro estratégias:

A maior concentração em recebíveis (via CRIs e FIIs) está de acordo com o momento de mercado e com as últimas publicações desta própria coluna. Em função da alta dos indexadores (CDI, IPCA, IGP-M, entre outros), a renda proveniente dos CRIs aumentou consideravelmente durante o ano.

A segunda maior posição, no mercado corporativo, tem caráter de longo prazo, tendo em vista o ciclo de baixa do setor e os descontos relevantes nos preços dos ativos.

Para melhor visualização da oportunidade no RBRF11, vamos aprofundar na análise relativa do setor de fundos imobiliários, reunindo os principais FoFs da indústria quando falamos de representatividade e liquidez.

| FoF | Queda VP no ano | Cota atual / VP | DVD Yield Anualizado | DVD Yield 12 meses | Retorno no ano | Liquidez (R$ mil) |

| BLMR11 | -11,28% | 83,13% | 10,15% | - | - | R$ 1.028 |

| BPFF11 | -5,21% | 88,03% | 9,10% | 9,02% | -4,67% | R$ 752 |

| BCFF11 | -4,44% | 88,24% | 7,85% | 8,39% | -18,24% | R$ 4.663 |

| CPFF11 | -5,60% | 99,26% | 12,04% | 10,27% | 7,23% | R$ 1.182 |

| HGFF11 | -4,20% | 80,86% | 7,82% | 8,87% | -14,57% | R$ 494 |

| HFOF11 | -4,67% | 91,86% | 8,30% | 7,96% | -13,25% | R$ 2.936 |

| KFOF11 | -7,44% | 81,02% | 8,32% | 7,95% | -19,37% | R$ 675 |

| MGFF11 | -6,56% | 82,44% | 9,59% | 9,88% | -15,40% | R$ 2.173 |

| MORE11 | -9,84% | 81,02% | 10,63% | 10,94% | -25,20% | R$ 760 |

| RBFF11 | -8,09% | 80,39% | 9,84% | 10,54% | -18,41% | R$ 661 |

| RVBI11 | -4,03% | 98,90% | 9,89% | 8,96% | 3,32% | R$ 444 |

| VIFI11 | -5,14% | 81,35% | 9,56% | 9,39% | -12,55% | R$ 419 |

| XPSF11 | -4,35% | 89,92% | 9,88% | 10,51% | -6,91% | R$ 1.394 |

| Média | -6,22% | 86,65% | 9,46% | 9,39% | -11,50% | R$ 1.352 |

| IFIX | 8,62% | -5,25% | ||||

| RBRF11 | -5,49% | 84,56% | 9,51% | 10,40% | -17,99% | R$ 3.057 |

Inicialmente, já podemos observar que o fundo supera os principais pares em termos de dividend yield (anualizado e em 12 meses), especialmente se considerarmos sua alta liquidez, que minimiza o risco de montagem e/ou desmontagens nas operações. Vale citar que a gestão já divulgou um guidance para o restante do ano, no qual os proventos mensais devem rondar entre R$ 0,55 e R$ 0,75 por cota (8,4% a.a. e 11,6% a.a.).

Além disso, apesar de o RBRF11 apresentar uma queda do valor patrimonial no ano praticamente alinhada a performance do Ifix, sua cota foi muito penalizada nos últimos oito meses, sem fundamento concreto divulgado.

Por fim, é importante pontuar que o valor de mercado do fundo hoje oferece um desconto de mais de 15% sobre o valor patrimonial de sua carteira. Mesmo que este indicador não zere no curto prazo, enxergo um valor bem exagerado se comparado ao restante da indústria.

Portanto, mesmo que o clima do mercado não esteja dos mais agradáveis para a indústria de FoFs, considero que o RBRF11, além de uma boa opção de longo prazo, possa apresentar uma performance superior aos pares neste período de incertezas.

Até a próxima,

Caio

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET