O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Mesmo com a perspectiva de queda nos juros, os spreads das debêntures continuam comprimidos, mas isso pode não refletir uma melhora nos fundamentos das empresas emissoras

O início de 2026 tem sido particularmente ilustrativo para o mercado de crédito privado no Brasil. A antecipação de uma inflexão na política monetária levou ao fechamento da curva de juros, com o mercado passando a precificar o início de um ciclo de cortes da Selic.

Em um contexto como esse, seria natural esperar uma recomposição dos spreads (retorno em relação às taxas dos títulos públicos) em títulos como debêntures, de modo a compensar a menor atratividade da taxa nominal.

O que se vê, contudo, é um descolamento dessa dinâmica: a demanda elevada por crédito tem mantido os prêmios comprimidos, mesmo com a expectativa de queda dos juros.

Uma leitura mais atenta, no entanto, recoloca a questão central: até que ponto essa compressão reflete uma melhora estrutural do risco de crédito e quanto dela decorre de fatores essencialmente técnicos?

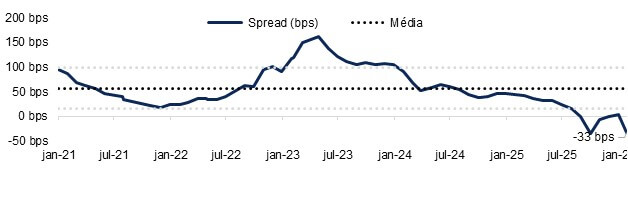

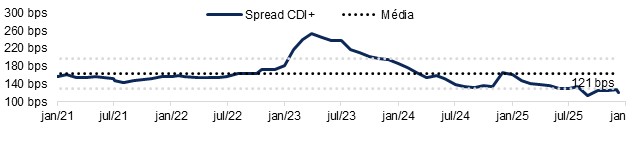

Os números ajudam a ilustrar o ponto. Em janeiro, os spreads apresentaram fechamento relevante em relação ao fim de dezembro.

O índice IDA-IPCA Infra, por exemplo, atingiu patamares negativos, um nível que historicamente sinaliza forte compressão de prêmio de risco.

Leia Também

Vale lembrar que este índice reúne as debêntures de infraestrutura com remuneração indexada à inflação, em geral isentas de IR para as pessoas físicas e, por isso, chamadas de debêntures incentivadas.

Esse comportamento, no entanto, parece menos associado a uma melhora efetiva dos fundamentos das companhias e mais ligado à dinâmica de oferta e demanda.

Em outras palavras, a compressão dos spreads tem mais a ver com a forte demanda por títulos de crédito do que propriamente com a melhora da saúde financeira das empresas que os emitem.

A indústria de fundos de crédito segue recebendo fluxos consistentes de investimento, em um ambiente marcado pela busca do investidor por alternativas ao CDI, ainda elevado, mas com perspectiva de queda, e por instrumentos com maior eficiência tributária, especialmente entre investidores pessoa física.

Com demanda elevada por papéis high grade (com baixo risco, emitidos por empresas que são boas pagadoras), em especial por ativos isentos de imposto de renda, o resultado tem sido a compressão quase automática dos spreads.

Fonte(s): ANBIMA e BTG Pactual. No IDA-DI e IPCA, excluímos algumas debêntures da carteira devido à volatilidade e às distorções.

O problema é que o crédito privado, por definição, não vive apenas de liquidez. Os fundamentos ainda carregam desafios relevantes para as empresas emissoras.

O custo da dívida permanece elevado, a geração de caixa segue pressionada em diversos setores, e os balanços, de forma geral, ainda não capturaram os benefícios de um eventual ciclo de afrouxamento monetário, simplesmente porque ele ainda não começou.

A expectativa de cortes da Selic ao longo de 2026 melhora o horizonte para o crédito privado. Juros mais baixos tendem a aliviar despesas financeiras, melhorar métricas de cobertura e reduzir o risco de eventos de crédito (inadimplência). Trata-se, porém, de uma melhora prospectiva, cuja antecipação nos preços comprime o prêmio de risco disponível.

Esse ponto fica ainda mais sensível no segmento high grade. Spreads comprimidos limitam o potencial de ganho adicional e deixam o investidor mais exposto a movimentos de abertura nos juros (que tendem a derrubar os preços das debêntures), seja por choques exógenos, seja por reprecificação de risco quando o fluxo técnico arrefecer.

Com prêmios de risco reduzidos, a capacidade de absorver eventos adversos torna-se limitada. Nada disso significa que o crédito perdeu seu papel nas carteiras. Pelo contrário.

Em um mundo mais volátil e com menor visibilidade, o crédito segue sendo um instrumento relevante de geração de renda e estabilidade.

Mas o momento exige seletividade maior, foco em estruturas robustas, empresas resilientes, covenants bem desenhados e capacidade de atravessar períodos prolongados de juros ainda elevados.

O mercado, mais uma vez, parece correr à frente dos fundamentos. E, no crédito, correr demais costuma ser tão arriscado quanto ficar para trás.

8 de julho de 2026 - 8:36

8 de julho de 2026 - 8:36

O MELHOR DO SEU DINHEIRO

7 de julho de 2026 - 8:45

7 de julho de 2026 - 8:45

O MELHOR DO SEU DINHEIRO

7 de julho de 2026 - 7:27

7 de julho de 2026 - 7:27

INSIGHTS ASSIMÉTRICOS

6 de julho de 2026 - 19:03

6 de julho de 2026 - 19:03

IA NA PRÁTICA

6 de julho de 2026 - 8:32

6 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

5 de julho de 2026 - 8:00

5 de julho de 2026 - 8:00

TRILHAS DE CARREIRA

4 de julho de 2026 - 9:22

4 de julho de 2026 - 9:22

SEU DINHEIRO LIFESTYLE

3 de julho de 2026 - 9:41

3 de julho de 2026 - 9:41

O MELHOR DO SEU DINHEIRO

3 de julho de 2026 - 7:04

3 de julho de 2026 - 7:04

SEXTOU COM O RUY

2 de julho de 2026 - 9:27

2 de julho de 2026 - 9:27

O MELHOR DO SEU DINHEIRO

1 de julho de 2026 - 19:29

1 de julho de 2026 - 19:29

EXILE ON WALL STREET

1 de julho de 2026 - 8:46

1 de julho de 2026 - 8:46

O MELHOR DO SEU DINHEIRO

30 de junho de 2026 - 8:29

30 de junho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

30 de junho de 2026 - 7:23

30 de junho de 2026 - 7:23

INSIGHTS ASSIMÉTRICOS

29 de junho de 2026 - 8:24

29 de junho de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

28 de junho de 2026 - 8:00

28 de junho de 2026 - 8:00

DÉCIMO ANDAR

27 de junho de 2026 - 9:02

27 de junho de 2026 - 9:02

SEU DINHEIRO LIFESTYLE

26 de junho de 2026 - 8:27

26 de junho de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

26 de junho de 2026 - 6:04

26 de junho de 2026 - 6:04

SEXTOU COM O RUY

25 de junho de 2026 - 8:49

25 de junho de 2026 - 8:49

O MELHOR DO SEU DINHEIRO