O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Enquanto o mercado segue preocupado com os desafios recentes, um gestor e um analista comprados na ação explicam por que os resultados da varejista devem melhorar daqui para a frente, mesmo com tudo jogando contra

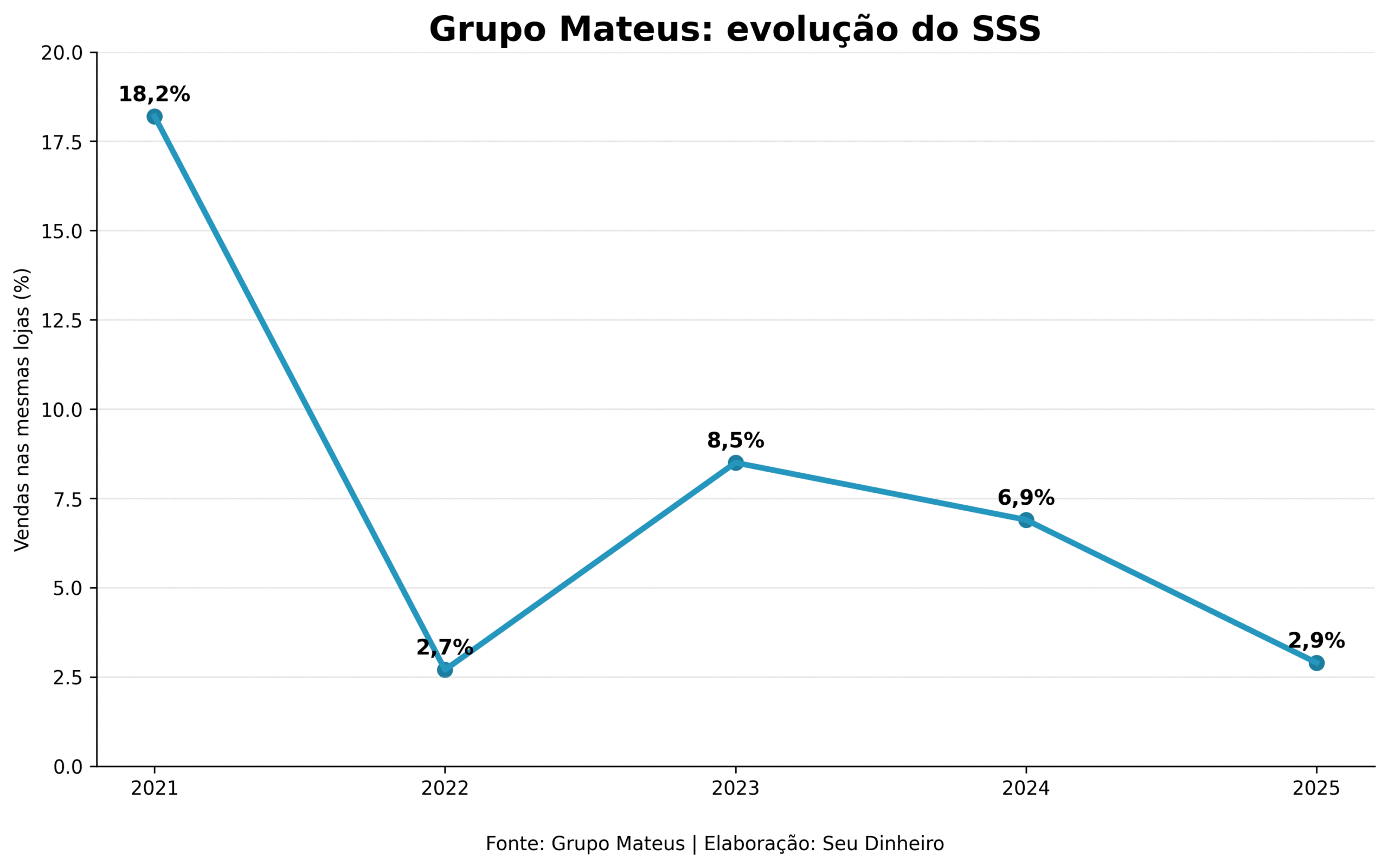

Quem olha para o Grupo Mateus (GMAT3) na bolsa hoje, não vê um cenário muito animador: as ações caindo quase 20% no ano, as vendas desacelerando consideravelmente, enquanto o ambiente macroeconômico só faz amargar ainda mais as coisas. Além disso, em questão meses, o investidor teve que lidar com dois sustos bilionários.

O primeiro foi em novembro do ano passado, quando a varejista reportou um erro contábil de R$ 1,1 bilhão nos estoques — ajuste que a fez perder cerca de R$ 2,5 bilhões em valor de mercado em poucos dias.

Desde então, os papéis nunca mais recuperaram o patamar dos R$ 6, sendo negociados perto dos R$ 3,70 atualmente, em uma desvalorização de quase 70%.

O segundo foi mais recente, quando o grupo informou que uma de suas controladas recebeu uma cobrança de R$ 1,28 bilhão da Receita Federal em uma disputa tributária envolvendo créditos presumidos de ICMS. As ações caíram pouco mais de 4% no dia do anúncio.

Diante disso, resta saber: esses dois episódios bilionários revelam problemas estruturais no Grupo Mateus ou foram eventos isolados? Depois de tantas turbulências, ainda existe espaço para a recuperação das ações? O pior ficou para trás?

Para responder essas perguntas, o Seu Dinheiro conversou com Octávio Magalhães, fundador e diretor de investimentos da Guepardo Investimentos, que detém uma participação minoritária na companhia.

Leia Também

Além dele, falamos com Matheus Soares, cofundador e analista de ações no Market Makers, cujo fundo é comprado nas ações.

Para resumir, ambos estão otimistas com uma possível virada das ações e melhora nos resultados. Nos próximos parágrafos, você entende a razão.

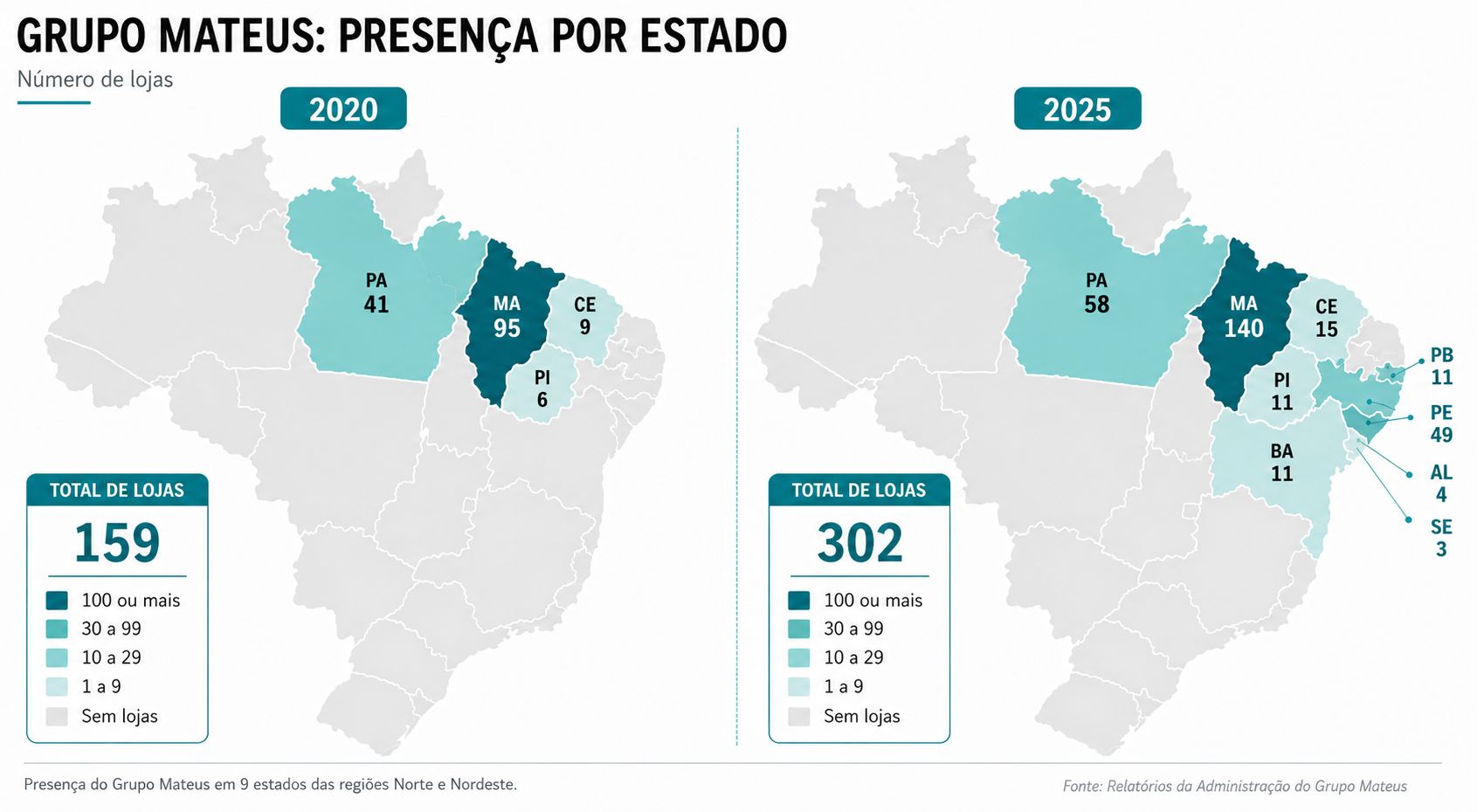

O Grupo Mateus cresceu em um ritmo muito acelerado, expandindo sua rede de lojas antes de desenvolver uma estrutura administrativa compatível com esse avanço. Isso acabou gerando falhas de controle e inconsistências contábeis que se acumularam ao longo do tempo.

A visão do mercado é que a empresa não estava preparada para um IPO quando fez, em 2020, já que não tinha as estruturas necessárias a uma companhia de capital aberto — tanto na questão de governança quanto na de controles internos.

“O ponto é que já tinha uma história de sucesso. O Grupo Mateus cresceu numa região mais difícil, onde muita gente não olhava como oportunidade. A empresa viu essa brecha e construiu um império que fatura R$ 40 bilhões e tem 88% de participação de mercado só no Maranhão”, diz Soares.

Abaixo, você pode conferir, como o grupo se expandiu desde o IPO, em 2020:

Foi só em 2022 que começaram a organizar a casa, quando a companhia trocou a diretoria executiva. Túlio Queiroz saiu da então Guararapes para assumir como CFO, e Jesuíno Martins, prata da casa, virou CEO.

A partir do processo de profissionalização e do fortalecimento dos controles internos conduzidos pela nova gestão que, em 2025, as inconsistências contábeis vieram à tona.

“O problema nos estoques apareceu durante um processo de melhoria da contabilidade, dos sistemas e dos controles da empresa. Foi nesse trabalho que eles identificaram a inconsistência”, afirma Magalhães, da Guepardo.

“Não é que o Grupo Mateus achava que tinha R$ 1,1 bilhão a mais em produtos no estoque e, do dia para a noite, descobriu que não tinha. Foi um erro de contabilização. O Túlio veio com esse mandato: sair de uma empresa familiar, não muito profissional, para uma empresa estruturada, familiar e profissional”, destaca Soares.

O ajuste reuniu falhas acumuladas ao longo de cerca de dez anos no registro de entrada, saída e custo dos produtos — um efeito não caixa, identificado após a adoção de um sistema mais robusto de controle dos estoques.

Para Magalhães e Soares, nesse contexto, o episódio tem duas leituras. A negativa é que a empresa demorou para desenvolver controles compatíveis com o ritmo de crescimento.

A positiva é que a inconsistência só foi descoberta porque a companhia passou por um amplo processo de profissionalização, reforçando áreas como contabilidade, controles internos e gestão operacional.

Na visão deles, o Grupo Mateus hoje é uma empresa muito mais estruturada do que era na época do IPO, o que reduz o risco de problemas semelhantes voltarem a ocorrer.

Diferente da questão dos estoques, o problema do Grupo Mateus com o Fisco se deu por uma postura mais agressiva na contabilização de incentivos tributários.

A Receita está questionando o tratamento tributário dado aos créditos presumidos de ICMS na apuração do Imposto de Renda (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) referentes a 2022 e 2023.

A discussão está concentrada no Armazém Mateus, braço de distribuição do grupo, que abastece as lojas próprias e de terceiros nas regiões Norte e Nordeste.

Essa empresa está instalada no Maranhão, estado que concede incentivos de ICMS para esse tipo de operação. A discussão começa quando chega a hora de calcular os impostos federais.

O Grupo Mateus entende que esses incentivos podem ser desconsiderados na base usada para calcular o IRPJ e a CSLL, reduzindo o valor de tributos a pagar. A Receita Federal discorda. Para o Fisco, os créditos presumidos de ICMS deveriam fazer parte da base de cálculo.

Em um exemplo hipotético, se uma operação gerasse R$ 100 de ICMS, mas com o incentivo fiscal, o Armazém Mateus pagasse apenas R$ 20, a empresa teria um benefício de R$ 80. A discussão é se esse valor imaginário de R$ 80 deve ou não ser considerado no cálculo do IRPJ e da CSLL.

O Grupo Mateus entende que não, já a Receita Federal, que sim — o que aumentaria o imposto devido.

Segundo Maurício L. Unikowski, advogado sócio da UNK Advogados, embora a cobrança tenha chamado atenção pelo valor bilionário, ela está inserida em uma disputa tributária que há anos opõe empresas e Receita Federal.

A interpretação adotada pelo Grupo Mateus encontra respaldo em decisões favoráveis do Superior Tribunal de Justiça (STJ) sobre créditos presumidos de ICMS.

Ainda assim, o Fisco tem outro entendimento sobre esses créditos, que diz respeito à natureza jurídica do regime de lucro presumido. A discussão deve voltar à Corte, que avaliará outras perspectivas sobre o assunto. Até lá, o desfecho permanece em aberto.

“É difícil falar se a empresa está certa ou errada, o Grupo Mateus fez isso com base na jurisprudência. Cada empresa faz à sua maneira. A rede é mais agressiva na hora de contabilizar”, diz Soares.

O grupo classificou a contingência como de "perda possível" e ressaltou que o processo ainda está no início.

Fora os problemas bilionários, a companhia também sofre com o cenário macro. Com juros elevados, o consumo das famílias tem caído, em especial no Norte e Nordeste, onde a renda é menor. Soma-se a isso a deflação dos alimentos, que pressiona a receita do varejo alimentar.

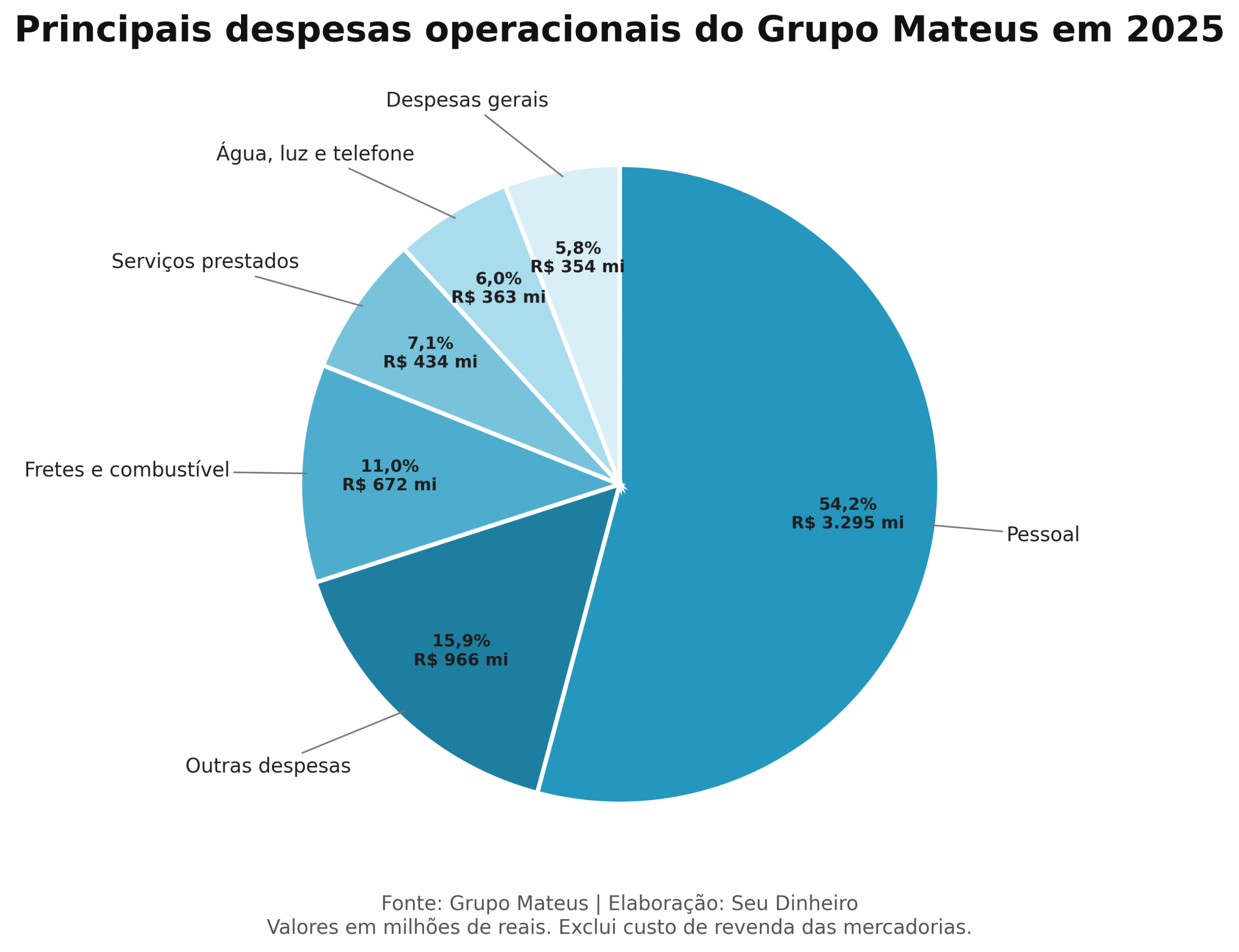

Mesmo assim, a empresa não está parada. Na visão de Magalhães e Soares, a gestão tem concentrado esforços naquilo que está ao seu alcance: melhorar a eficiência operacional e reduzir custos — é aí que mora a possível virada dos resultados e, consequentemente, das ações da empresa.

As inciativas focam nos principais gastos do grupo, os da operação, já que a varejista não é endividada e não tem grandes despesas financeiras. Atualmente, a alavancagem está em 0,3 vez dívida líquida sobre Ebitda (lucro antes de juros, impostos, depreciação e amortização).

A companhia vem adotando uma gestão matricial de custos, comparando as unidades mais rentáveis com as menos eficientes para padronizar processos, ajustar o quadro de funcionários, reduzir o consumo de energia elétrica e cortar desperdícios.

É nesse contexto que entra a demissão promovida pelo grupo recentemente, com corte de 8% da força de trabalho.

“O grupo tem feito uma série de ajustes, demitiu pessoas, criou vários processos para melhorar o controle de despesa de todas as lojas dele e de distribuição. Então melhorou em várias linhas para conseguir economizar milhões por ano”, diz Magalhães.

“Por exemplo, algumas lojas que ficavam com o ar-condicionado ligado o dia todo e não precisava. A empresa passou a definir horários e criar padrões de operação, usando as unidades mais eficientes como referência para as demais. São ajustes finos que, somados, geram uma economia muito relevante”, diz Soares.

Como dá para ver no gráfico acima, são linhas bem relevantes para as despesas do grupo.

A estimativa é que isso gere uma economia próxima de R$ 400 milhões a R$ 450 milhões por ano, cerca de 1% da receita. A expectativa é que esses ganhos apareçam de forma gradual nos resultados ao longo dos próximos trimestres, contribuindo para a recuperação das margens mesmo em um ambiente de consumo mais fraco.

“A gente acredita que o resultado vai melhorar mesmo sem uma recuperação das vendas, por causa das iniciativas que a empresa está implementando dentro de casa. Se as vendas voltarem a crescer, aí é outra história: a melhora dos resultados será ainda mais forte”, diz Magalhães.

Se isso se confirmar, a ação pode ser impulsionada por um movimento de short squeeze, quando investidores que apostaram na queda do papel são obrigados a recomprar as ações para encerrar suas posições vendidas.

Essa corrida por compras aumenta a demanda e pode acelerar ainda mais a alta dos papéis. Hoje, nos cálculos de Soares, cerca de 37% do free float da companhia — o equivalente a aproximadamente R$ 407 milhões, ou 110 milhões de ações — está alugado para investidores que apostam na queda dos papéis.

A mudança na jornada de trabalho poderia pressionar as margens do Grupo Mateus, principalmente por elevar os gastos com pessoal, justamente o que eles estão fazendo de tudo para reduzir.

Ainda assim, Soares pondera que o efeito atingiria todo o varejo alimentar, o que abriria espaço para um repasse gradual de parte desse aumento aos preços.

Em um relatório, o UBS estima que a redução da jornada de 44 para 40 horas semanais, sem redução salarial, elevaria em cerca de 10% o custo da mão de obra por hora.

No varejo alimentar, um dos segmentos mais intensivos em mão de obra, manter as lojas abertas aos domingos exigiria um aumento de aproximadamente 13% no quadro de funcionários.

“Com certeza é um dos elementos que pesam atualmente para a tese”, diz o analista do Market Makers.

Outro ponto que, na avaliação da dupla, tem pesado sobre a tese é a integração do Novo Atacarejo. Embora muitos investidores enxerguem a aquisição como um dos principais problemas recentes da companhia, Magalhães e Soares acreditam que a pior fase já passou e que a operação deve começar a contribuir para os resultados nos próximos trimestres.

Na visão deles, a compra fez sentido do ponto de vista estratégico. O Novo Atacarejo saiu do zero para se tornar o maior varejista de alimentos de Pernambuco em apenas cinco anos, crescendo com uma política de preços bastante agressiva que pressionava justamente as margens do Grupo Mateus na região.

A aquisição eliminou esse foco de competição, mas também trouxe o desafio de transformar uma operação voltada para ganho de mercado em um negócio mais rentável.

Segundo Magalhães, parte das dificuldades enfrentadas neste ano foi causada pela troca do sistema operacional do Novo Atacarejo, implementada em janeiro. A mudança afetou as vendas da rede e levou a operação a registrar prejuízo no primeiro trimestre. Na avaliação dele, porém, esse impacto foi temporário.

A avaliação é que, embora as sinergias tenham demorado mais do que o esperado para aparecer, os primeiros sinais de melhora já puderam ser observados entre maio e junho, e a expectativa é que a operação deixe de pressionar os resultados e passe a contribuir positivamente para o Grupo Mateus ao longo do segundo semestre.

Procurado, o Grupo Mateus não quis participar da matéria, o espaço segue aberto.

8 de julho de 2026 - 11:21

8 de julho de 2026 - 11:21

FLASHBACKS

7 de julho de 2026 - 19:42

7 de julho de 2026 - 19:42

PETROLEIRAS

7 de julho de 2026 - 19:02

7 de julho de 2026 - 19:02

TARIFAÇO DE TRUMP

7 de julho de 2026 - 16:28

7 de julho de 2026 - 16:28

DISPUTA NA MINERADORA

7 de julho de 2026 - 14:30

7 de julho de 2026 - 14:30

SEM ANTENAS?

REFORÇO NO BOLSO

7 de julho de 2026 - 10:36

7 de julho de 2026 - 10:36

MENOS BEBEDEIRA DE JOGO

7 de julho de 2026 - 9:51

7 de julho de 2026 - 9:51

GANHAR DINHEIRO NÃO É A ÚNICA MISSÃO

6 de julho de 2026 - 19:30

6 de julho de 2026 - 19:30

GOVERNANÇA

6 de julho de 2026 - 18:31

6 de julho de 2026 - 18:31

MUDANÇA NO COMANDO

6 de julho de 2026 - 18:21

6 de julho de 2026 - 18:21

PRÉVIA OPERACIONAL

6 de julho de 2026 - 17:26

6 de julho de 2026 - 17:26

BIG TECHS

6 de julho de 2026 - 14:30

6 de julho de 2026 - 14:30

BALANÇO NO RADAR

6 de julho de 2026 - 12:45

6 de julho de 2026 - 12:45

ADEUS, B3

6 de julho de 2026 - 10:41

6 de julho de 2026 - 10:41

EM BUSCA DE CAPITAL

6 de julho de 2026 - 10:01

6 de julho de 2026 - 10:01

DE MALAS PRONTAS

5 de julho de 2026 - 12:00

5 de julho de 2026 - 12:00

Conteúdo Empiricus

3 de julho de 2026 - 19:18

LUZ VERDE E OLHOS ABERTOS

3 de julho de 2026 - 18:45

3 de julho de 2026 - 18:45

MELHORA NA EXECUÇÃO