O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

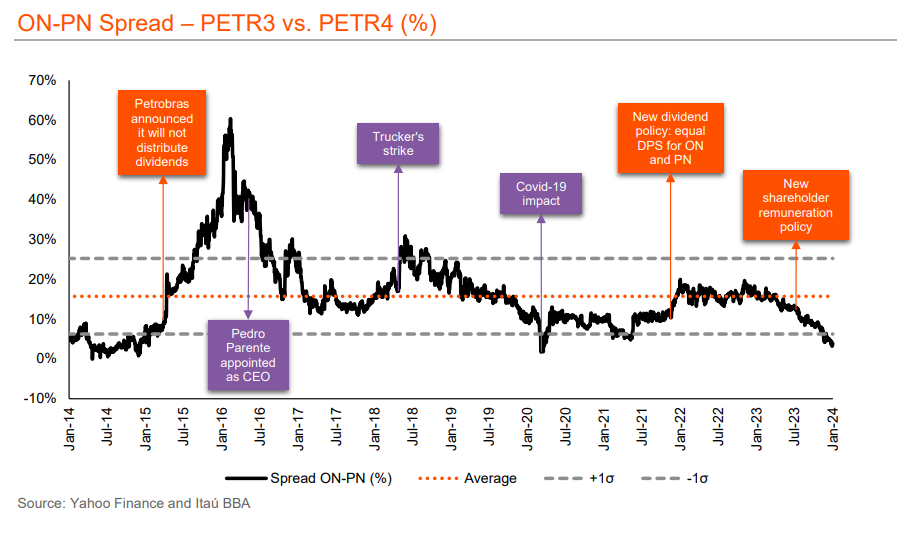

Para o banco, ainda que o spread de preços entre os papéis ON e PN tenha caído, essa diferença de valuation deve retornar aos níveis históricos

No exercício de adivinhação futurística, nem todas as bolas de cristal do mercado financeiro revelam as mesmas profecias — e dois bancões de investimento acabam de provar isso. Uma semana após o BTG Pactual projetar que o prêmio das ações da Petrobras (PETR3 e PETR4) continuaria estreito no futuro, o Itaú BBA chega nesta terça-feira (16) com uma visão contrária.

Na visão dos analistas, a “queridinha” PETR4, que possui maior liquidez na bolsa brasileira em relação a PETR3, deve perder espaço para os papéis ordinários.

Segundo o banco, ainda que o spread de preços atuais dos papéis tenha caído para o menor patamar em uma década, essa diferença de valuation deve retornar aos níveis históricos.

Nos últimos 10 anos, a diferença de preços entre as ações ordinárias da petroleira (ON, PETR3) e os papéis preferenciais (PN, PETR4) ficou próxima da média de 16%.

“Historicamente, o spread entre ON e PN tende a ficar acima da média em períodos de maior percepção de risco para o histórico de investimentos da empresa”, afirmam os analistas, em relatório.

Isso aconteceu durante a investigação da Operação Lava Jato, entre os anos de 2014 e 2016, e a greve dos caminhoneiros, em 2018.

Leia Também

Nos últimos meses, porém, esse spread diminuiu para aproximadamente 4%. Mas, para o BBA, essa tendência deve se inverter daqui para frente.

O Itaú BBA manteve uma recomendação de “market perform” (equivalente a “neutro”) para os papéis PETR4, com um preço-alvo de R$ 38 por ação para o fim de 2024 — o que implica em uma leve desvalorização de 1,5% em relação ao último fechamento.

Para o Itaú BBA, a diminuição de prêmio das ações ordinárias da Petrobras em relação aos ativos preferenciais acompanhou duas notícias corporativas envolvendo a estatal.

A primeira delas foi o anúncio da nova política de remuneração aos acionistas da companhia, em julho de 2023, que manteve os mesmos níveis de distribuição de dividendos para os papéis ON e PN.

Vale lembrar que os papéis PETR3 garantem direito de voto em assembleias, enquanto as ações PETR4 dão prioridade para a distribuição de dividendos.

A segunda foi o início do programa de recompra de ações exclusivamente para ativos preferenciais, que começou em agosto do ano passado.

Acontece que, na visão dos analistas, o principal impulsionador da valorização de PETR3 em relação a PETR4 deve ser justamente o fim do programa de recompra.

No ano passado, a companhia anunciou a intenção de adquirir até 157,8 milhões de papéis preferenciais (PETR4) em circulação no mercado — e já completou 66% do programa até o fim de dezembro de 2023, acelerando a valorização das ações PN da petroleira.

Nas contas do banco, se a estatal mantiver esse ritmo de recompra, o programa poderia ser concluído até fevereiro, seis meses antes da data de fechamento prevista inicialmente — o que tornaria a ação PETR4 menos atraente do que os papéis ordinários.

Além disso, o spread entre PETR3 e PETR4 pode ser afetado pelos fluxos comerciais, segundo o Itaú BBA.

De acordo com os analistas, o maior apetite de investidores estrangeiros tende a ter maior impacto nas ações ordinárias, enquanto os investidores locais tendem a gerar um efeito maior sobre as ações preferenciais.

É importante ressaltar que a visão do Itaú BBA vai diretamente na contramão do último relatório do BTG Pactual sobre o spread entre PETR3 e PETR4.

Para os analistas do BTG, com as menores probabilidades de qualquer privatização da estatal atualmente, os investidores deveriam estar menos inclinados a comprar as ações ordinárias da Petrobras.

Segundo o banco, apesar de a vantagem relativa do investimento de PETR4 ser menor agora, os investidores não devem preferir a PETR3 com base apenas no desempenho histórico.

Além disso, o diretor financeiro da petroleira, Rodrigo Araujo Alves, abriu a possibilidade de estender o programa de recompra de ações, também baseado em papéis PETR4, o que proporciona um respaldo técnico adicional aos ativos preferenciais.

Outro pilar da tese do BTG para as ações da Petrobras é o nível de retorno com dividendos esperado para 2024. Nas projeções do banco, as duas classes de papéis podem entregar dividend yields muito semelhantes neste ano.

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE