O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

No início dos anos 2000, se entendia que os mercados emergentes, de alguma forma, se aproximariam dos desenvolvidos

O começo do ano foi desafiador para os investimentos no Brasil. O Ibovespa teve um recuo de 4,5% nos primeiros três meses, contrastando com o avanço dos índices americanos, que bateram recordes graças ao impulso de gigantes tecnológicas como Microsoft e Nvidia.

É curioso perceber que, no passado, o apelo dos mercados emergentes residia na promessa de crescimento acelerado, acima de mercados maduros, e oportunidades inéditas de negócios.

Atualmente, porém, o epicentro desse dinamismo é a terra do Tio Sam, lar das "Magnificent 7" – Nvidia, Apple, Microsoft, Amazon, Meta, Alphabet e Tesla –, que redefine as fronteiras da inovação, especialmente em inteligência artificial.

Em outras palavras, com a IA e outras tecnologias revolucionárias concentradas nas mãos de potências desenvolvidas, surge o questionamento sobre o real valor de aportar em mercados emergentes.

O sucesso das empresas americanas, como a Nvidia, e as expectativas de crescimento contínuo atraíram investidores de todo o mundo, fazendo com que a valorização dos emergentes parecesse ínfima frente ao S&P 500.

De fato, as ações dos mercados emergentes sofreram uma queda de 23% nos últimos três anos, em contraste com o aumento de 15% observado no índice MSCI ACWI, evidenciando um deslocamento de investimentos que também afetou o Brasil.

Leia Também

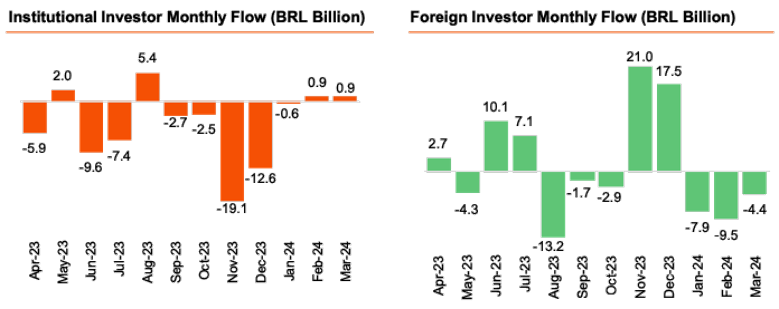

Após um final de ano animador, com a entrada de capital estrangeiro, os primeiros meses deste ano marcaram uma reversão dessa tendência, com a retirada líquida de mais de R$ 20 bilhões por parte dos investidores internacionais.

Embora o saldo dos últimos 12 meses ainda seja positivo, graças aos últimos dois meses de 2023, a continuidade dessa dinâmica é incerta, especialmente porque o investidor local não tem demonstrado força para impulsionar o mercado.

O investidor de varejo brasileiro, desgastado após anos de baixa performance, e os institucionais, limitados por orçamentos restritos, refletem um cenário onde novas injeções de capital se tornam cada vez mais escassas.

Realmente, os EUA têm sido um dos principais catalisadores para o desânimo no mercado brasileiro recentemente, por motivos técnicos que levaram a uma alta nas taxas de juros, sugando a liquidez global.

A economia americana está forte, e a inflação teimosamente elevada, aliada aos preços altos do petróleo, levanta a possibilidade de que o Fed mantenha as taxas de juros elevadas por mais tempo. Essa possibilidade afeta negativamente os emergentes.

No início dos anos 2000, se entendia que os mercados emergentes, de alguma forma, se aproximariam dos desenvolvidos, com uma população em crescimento e maior produtividade do capital.

Esse conceito não estava distante da noção de “decoupling” dos mercados emergentes, que propunha um descolamento destes em relação às economias desenvolvidas, permitindo um desempenho positivo mesmo diante de uma desaceleração nos países avançados – uma expectativa que, no fim das contas, não se concretizou.

A teoria de “catch-up” é, em essência, o que atrai investidores para os mercados emergentes, pela perspectiva de maior risco, mas também de maior potencial de crescimento e valorização. No entanto, não existem garantias de que esse processo de convergência aconteça de forma concreta.

Realmente, quando olhamos para os motores de crescimento futuros, parece que estamos nos direcionando para um acentuado domínio dos Estados Unidos e um cenário corporativo onde prevalece a lógica do “vencedor leva tudo”.

Apesar dos Estados Unidos enfrentarem desafios significativos, como questões fiscais alarmantes, uma sociedade profundamente dividida e a falta de lideranças unificadoras, ainda mantêm uma vantagem considerável em relação aos demais.

O princípio de que o “vencedor leva tudo” é particularmente intenso neste contexto.

A tecnologia, intrinsecamente escalável e desafiadora de limites geográficos, deixa para trás aqueles que não conseguem inovar com rapidez ou manter a qualidade.

Tomemos como exemplo as placas de vídeo da Nvidia, atualmente sem paralelo em qualidade, destacando a companhia como uma força excepcional no mercado.

À medida que adentramos a era da inteligência artificial, que exige grandes investimentos, acesso abundante a dados, e extenso treinamento de algoritmos de aprendizado de máquina, as gigantes tecnológicas desfrutam de vantagens significativas e estruturais.

A escalada da Nasdaq é, por certo, impressionante.

No presente ano, o índice de tecnologia americano já acumula uma alta aproximada de 10%, e nos últimos 12 meses, a valorização ronda os 35%, atingindo seus picos históricos mesmo diante de altas taxas de juros.

Frequentemente, surgem comparações com bolhas do passado, como a “bolha pontocom” dos anos 1999 e 2000.

Contudo, não vejo uma analogia convincente entre os períodos.

Embora possamos reconhecer que a revolução da inteligência artificial, em termos de seu potencial para impulsionar ganhos de produtividade, seja comparável ao impacto inicial da internet, a justificativa para os atuais valuations das ações é substancialmente mais sólida hoje em dia.

Embora as empresas estejam operando com múltiplos acima de suas médias históricas, elas ainda se distanciam dos extremos vistos em outros picos de mercado.

Importante notar que elas se mantêm dentro de parâmetros razoáveis de lucratividade e geração de fluxo de caixa, mesmo com os juros em níveis mais elevados do que o comum.

Existe o risco palpável de que as corporações tecnológicas dos Estados Unidos absorvam uma parcela significativa da liquidez global, ao menos até que o Federal Reserve dê início ao processo de redução das taxas de juro.

Enquanto observamos a retirada de capital estrangeiro do Brasil, a Nasdaq alcança novos recordes e o bitcoin (BTC) experimenta uma valorização superior a 40% em um único mês.

O impacto dessa absorção de liquidez é crucial e não pode ser subestimado. Isso, porém, não significa o abandono da perspectiva positiva para os ativos brasileiros, mas talvez um adiamento para quando começar o ciclo de redução de juros nos EUA.

Durante essa espera, pode ser prudente manter uma parte do capital em grandes tecnológicas americanas e até em criptomoedas, que, apesar de serem consideradas voláteis, podem funcionar como proteção contra determinados riscos.

Quanto às ações brasileiras, especialmente após a correção no início de 2024, apresentam-se com preços bastante atrativos, negociando abaixo de seus valores usuais em termos de preço sobre lucro.

Há boas expectativas de crescimento de lucros, seja pela queda dos juros, seja por um aumento mais vigoroso do PIB, com previsões apontando para um crescimento em torno de 2% para este ano.

Mantemos a perspectiva de que 2024 será um ano favorável para os ativos de risco brasileiros, embora precisemos lidar com o desafio representado pela absorção de liquidez pelo sucesso das big techs e pela fascinação com a inteligência artificial.

As ações dos mercados emergentes deverão ganhar ímpeto quando houver maior clareza sobre o início do ciclo de redução de juros pelo Federal Reserve.

A paciência, mais uma vez, tende a ser recompensada.

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY