O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Americanas é devedora de R$ 175 milhões da emissão realizada em março de 2021; CRA conta com isenção de imposto de renda para investidor pessoa física

O rombo contábil de R$ 20 bilhões da Americanas (AMER3) colocou um grupo de investidores de uma emissão de certificados de recebíveis do agronegócio (CRA) no centro da crise da companhia.

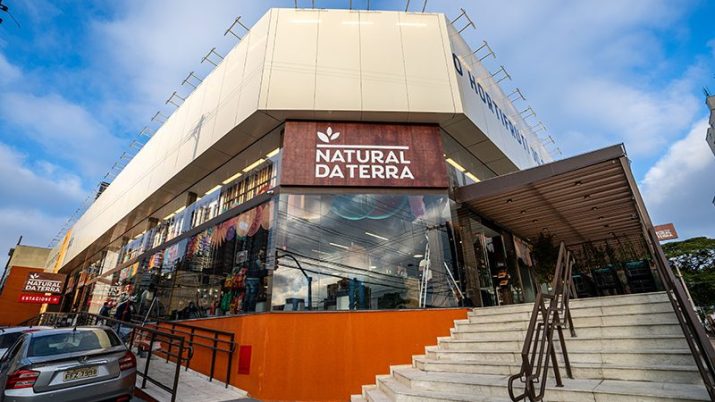

A captação de R$ 175 milhões foi realizada em março de 2021 pela Hortifruti, varejista de produtos naturais. A emissão dos papéis coube à securitizadora Virgo.

O CRA é um título com lastro em créditos ligados ao agronegócio e tem como principal atrativo a isenção de imposto de renda para pessoa física. Assim como todo título privado, o principal risco do investidor é o de calote da empresa devedora.

A Americanas comprou a Hortifruti em agosto de 2021 por R$ 2,1 bilhões e assumiu as dívidas da companhia, incluindo o CRA. Ou seja, os investidores que compraram os papéis passaram a ser credores do grupo, assim como os bancos que agora travam uma disputa jurídica com a companhia.

O CRA possui uma rentabilidade equivalente à variação da inflação pelo IPCA mais 5,083% ao ano e prazo de cinco anos — ou seja, em 2026. Os pagamentos de juros são semestrais, nos meses de março e setembro.

Até a semana passada, o mercado avaliava a Americanas como um emissor de baixo risco. Mas essa percepção evaporou após a revelação das inconsistências contábeis nos balanços.

Leia Também

A cobrança da dívida pelos bancos acabou disparando a cláusula de vencimento antecipado automático do CRA da Hortifruti.

O problema é que a decisão judicial que suspendeu a cobrança de dívidas da Americanas por 30 dias impede a cobrança da dívida, de acordo com comunicado da Virgo.

A securitizadora convocou uma assembleia dos investidores do CRA para tratar do assunto no 23 de janeiro. Procurada, a Virgo não respondeu ao pedido de entrevista até a publicação desta nota, mas depois enviou uma nota, cuja íntegra segue abaixo:

A Virgo esclarece que tomou conhecimento da situação envolvendo a 31ª Emissão de CRA lastreada em créditos devidos pela Hortigil Hortifruti S.A. (sucedida por incorporação pela Americanas S.A.) pelo Fato Relevante publicado por esta no dia 11 de janeiro de 2023. No dia 12 de janeiro de 2023, a empresa notificou a devedora para entender a conjuntura e se haveria ensejo para algum vencimento antecipado do CRA. Em 13 de janeiro de 2023, a Virgo recebeu um comunicado a respeito da decisão judicial pela suspensão de qualquer cobrança de vencimento antecipado de dívidas da Americanas S.A., assim como tomou conhecimento dos R$ 1,2 bilhão vencidos pelo BTG. Isso automaticamente venceria o CRA da Virgo, no valor de R$ 205 milhões, mas os efeitos estão suspensos.

No dia 20 de janeiro de 2023, a empresa terá uma conversa para prestar esclarecimentos aos investidores, que não podem ser citados em razão de sigilo bancário. A Virgo está atuando com total transparência na gestão de suas atividades e tomando todas as providências para resguardar os interesses dos investidores do CRA. A companhia ressalta, ainda, que se compromete em manter todos informados.

29 de julho de 2026 - 19:32

29 de julho de 2026 - 19:32

RETORNO DO ARROZ COM FEIJÃO

29 de julho de 2026 - 11:01

29 de julho de 2026 - 11:01

TÍTULOS PÚBLICOS

27 de julho de 2026 - 13:03

27 de julho de 2026 - 13:03

RENDA FIXA

25 de julho de 2026 - 9:32

25 de julho de 2026 - 9:32

MELHOR PROTEÇÃO

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE

1 de julho de 2026 - 18:31

1 de julho de 2026 - 18:31

ESTRATÉGIA DE ALOCAÇÃO