O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Segundo o Grupo Petrópolis, pedido de socorro acontece por causa da atuação desleal de concorrentes e alta dos juros

Desde janeiro tem sido comum usar o termo "foi de Americanas" como uma brincadeira para exemplificar algo que vai mal. O problema é que no noticiário corporativo isso acabou virando algo mais verdadeiro: nesta terça-feira (28), o Grupo Petrópolis seguiu o mesmo caminho da varejista e oficializou seu pedido de recuperação judicial.

O pedido foi aceito pela 5ª Vara Empresarial da Justiça do Rio de Janeiro, que deferiu uma medida cautelar para antecipar os efeitos do processo da Petrópolis e socorrê-la rapidamente. A ação determina a liberação dos recursos da companhia pelos bancos Santander, Daycoval, BMG e Sofisa.

Segundo a decisão, a Petrópolis precisa desse socorro imediato porque possui uma parcela de dívida no total de R$ 105 milhões, que venceu na segunda-feira (27). Em caso de calote, todo o pagamento da dívida pode ser antecipado, algo que comprometeria as finanças da fabricante da Itaipava rapidamente.

A dívida total da cervejaria chega a R$ 4,4 bilhões, sendo 48% em dívidas financeiras e 52% com fornecedores e terceiros.

De acordo com o pedido feito pela empresa, há uma necessidade de capital de giro acumulada de R$ 360 milhões para o fim deste mês. Se considerado o dia 10 de abril, esse número sobe para R$ 580 milhões.

No pedido protocolado mais cedo, o Grupo Petrópolis responsabiliza o cenário macroeconômico e a ação de suas concorrentes como as razões que levaram ao pedido de recuperação judicial.

Leia Também

São citadas a queda de receita e de vendas da empresa, que hoje utiliza apenas 40% de sua capacidade instalada.

Segundo a reportagem de Veja, a suspeita foi levantada pela Associação Brasileira da Indústria da Cerveja (CervBrasil), uma entidade encabeçada pelo Grupo Petrópolis.

Assim, algumas empresas, como a Ambev e a Coca-Cola, estariam supostamente se aproveitando indevidamente de benefícios fiscais concedidos a companhias que atuam na Zona Franca de Manaus. Isso porque tais empresas são isentas do Imposto sobre Produtos Industrializados (IPI).

Segundo a CervBrasil, ao comprarem componentes para a produção de refrigerantes que são feitos na Zona Franca, as empresas podem reconhecer créditos fiscais, com base na taxa nominal de IPI. Neste caso, a Petrópolis sairia prejudicada por não fazer a mesma prática.

A Petrópolis condena, ainda, a falta de repasse dos custos de produção por parte de suas concorrentes, que a partir dessa conjuntura teriam maior poder para absorver aumentos de custo. Isso também teria machucado a saúde financeira da cervejaria.

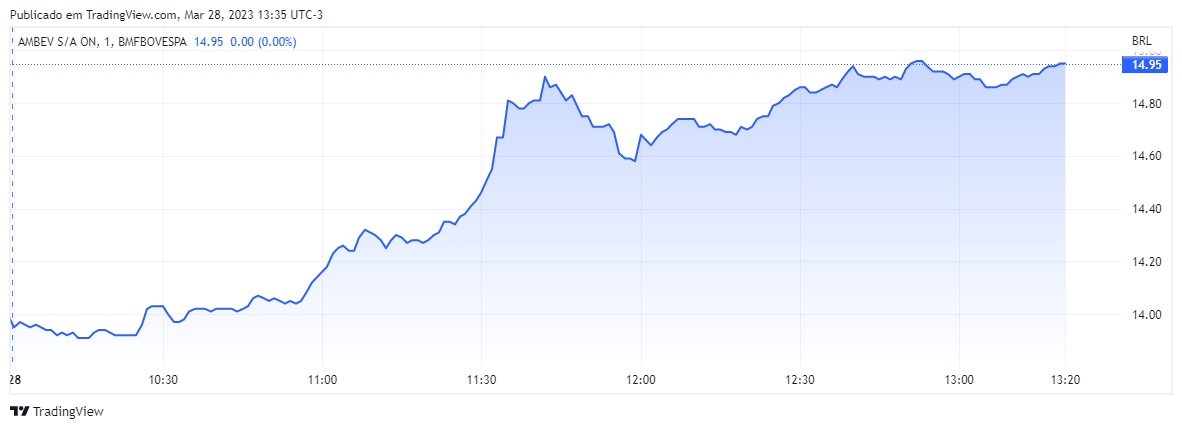

Diante da situação difícil da concorrente, o reflexo nas ações da Ambev (ABEV3) fica bem claro no pregão de hoje: por volta das 13h18, ABEV3 subia 7,32%, cotada a R$ 14,95.

De acordo com dados compilados pela plataforma TradeMap, das 11 recomendações existentes para o papel, cinco são de compra, outras cinco são de manutenção e apenas uma é de venda.

LEIA TAMBÉM: De avião a hortifruti: veja o que a Americanas (AMER3) colocou no “saldão” da recuperação judicial

7 de agosto de 2026 - 18:07

7 de agosto de 2026 - 18:07

SD ENTREVISTA

7 de agosto de 2026 - 14:08

7 de agosto de 2026 - 14:08

DESEMPENHO HISTÓRICO

7 de agosto de 2026 - 12:24

7 de agosto de 2026 - 12:24

CORTE NO GUIDANCE

7 de agosto de 2026 - 11:54

7 de agosto de 2026 - 11:54

REAÇÃO AO RESULTADO

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE