O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O dólar parece ter espaço para se fortalecer globalmente com a reação dos bancos centrais à alta dos preços, com muita volatilidade nos próximos 18 meses

Muitas nuvens cobrem o céu. Internacionalmente, temos o novo surto de Covid na China, que provoca novos lockdowns em diversas regiões importantes do país, a guerra na Ucrânia, a qual implicou na exclusão da Rússia, um importante player de commodities, do mercado global, e a má precificação do aperto monetário nos países desenvolvidos, em especial nos EUA.

No final do dia, porém, todos os caminhos nos levam em direção ao tema da inflação.

As restrições chinesas comprometem as cadeias de suprimentos e as perspectivas de demanda para o ano de 2022, o que implica em alterações nas expectativas de inflação.

O conflito entre russos e ucranianos compromete o mercado de energia (petróleo e gás), bem como o de alimentos (fertilizantes e commodities agrícolas), pressionando os índices de inflação. Por fim, o próprio aperto monetário é uma resposta à desancoragem da inflação.

Entende?

Louis-Vincent Gave, fundador da Gavekal, uma das casas de análise mais relevantes da contemporaneidade, costuma dizer que os mercados financeiros globais respondem principalmente a três preços:

Leia Também

Curiosamente, todos eles se relacionam em algum grau com os patamares de inflação atuais. A falta de capacidade do mercado em precificar bem o processo inflacionário nos trouxe aqui.

Agora, uma semana antes da Super Quarta (4 de maio), quando teremos reunião de política monetária nos EUA e no Brasil, os investidores se esforçam para mensurar o ritmo de contração monetária por parte do Federal Reserve. Entre os agentes de mercados, vários já esperam que o Fed suba a taxa dos fundos federais em 50 pontos-base nas próximas três reuniões e em 25 pontos depois, até que atinja 3,50% ainda no segundo trimestre de 2023.

Outros, mais pessimistas, preveem aumentos de 75 pontos-base nas reuniões de junho e julho, após um aumento de 50 pontos em maio. Acontece que a perspectiva de aumentos mais fortes e rápidos nas taxas de juros vem se firmando desde que o Federal Reserve estabeleceu seu plano para conter a inflação há um mês.

De qualquer forma, a taxa de fundos federais pode ficar entre 2,75% e 3% até o Natal, um ponto percentual acima da mediana prevista em março.

O Grupo Nomura, por exemplo, argumentou recentemente que o Comitê Federal de Mercado Aberto (Fomc, na sigla em inglês), aumentará a taxa de juros em 75 pontos-base em junho e julho, após um aumento de 50 pontos-base em maio. Isso elevaria a taxa para 2,25%, uma quantidade fenomenal de aperto.

Abaixo, podemos ver a projeção de contração de liquidez esperada pelo Nomura, que deverá levar os juros para próximo de 4% até 2023.

A mudança nas expectativas do mercado para um aperto ainda maior veio depois que o presidente do Fed, Jerome Powell, disse em um debate do FMI na quinta-feira que um aumento de 50 pontos-base em março estava sobre a mesa.

Talvez ainda mais pertinente para os mercados, ele disse que havia algum mérito em antecipar o aperto com os atuais riscos ascendentes para a inflação e um mercado de trabalho aquecido nos EUA.

Um Fed implacavelmente agressivo seria considerado impensável apenas dois meses atrás. Tal atitude agora, no entanto, deve ser o suficiente para começar a esfriar o mercado de trabalho, aumentando o risco de recessão em 2023.

Adicionalmente, se os rendimentos reais continuarem subindo durante o ciclo de aumentos de juros, como fazem costumeiramente, o mercado de ações global parece estar entrando em um momento especial de estresse.

No mercado de futuros, os participantes agora estão precificando cerca de 270 pontos-base de aperto para 2022, superando os 250 vistos em 1994, última vez que vimos um aperto de 75 pontos-base em uma só reunião, com expectativas agora de que a taxa atinja 3% até março de 2023.

O Deutsche Bank, por sua vez, sinalizou que o Fed pode aumentar as taxas para até 5% quando terminar o aperto, um nível não visto desde 2006.

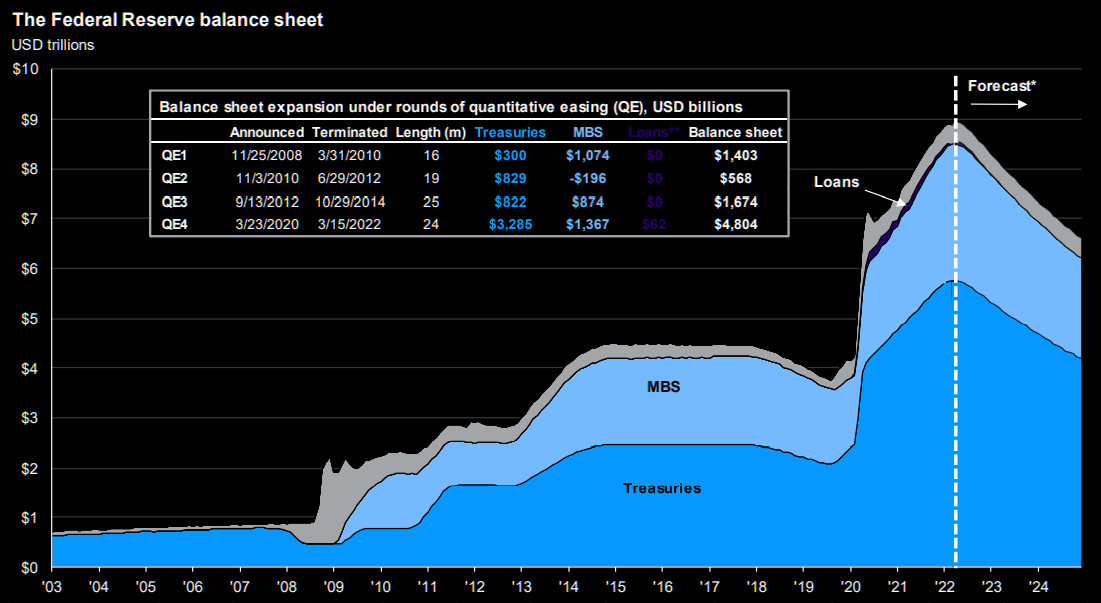

Mais do que isso, também devemos pensar sobre a redução do balanço do Fed, que vem se expandindo, como podemos ver abaixo, desde 2008. Há mais de uma década a autoridade monetária americana vem comprando ativos, inflando seu balanço de modo a disponibilizar mais liquidez e estimular a economia.

Agora, depois de tanta artificialidade, precisamos normalizar as condições de liquidez, o que deverá ter um efeito negativo no mercado de ações.

O processo de redução desse balanço, que hoje gira em torno de US$ 9 trilhões, deverá levar alguns anos; ou seja, não será feito do dia para a noite. O Goldman Sachs, por exemplo, espera que o balanço do Fed encolha para um tamanho de equilíbrio de pouco mais de US$ 6 trilhões até o início ou meados de 2025, embora haja uma incerteza substancial sobre seu tamanho terminal — ainda está muito distante para termos maior clareza.

Este processo tem um efeito sobre a moeda americana, sem dúvida. Em relação ao real, vimos até agora um grande movimento positivo para a moeda brasileira ao longo de 2022.

Este movimento deverá continuar no médio prazo, mas perderá um pouco de tração no curto prazo, com exacerbação de volatilidade da moeda, uma vez que os juros reais subindo nos EUA atraem o capital de volta para território americano.

Neste contexto, o dólar parece ter espaço para se fortalecer globalmente em um horizonte mais curto de tempo, com muita volatilidade nos próximos 18 meses, período no qual delinearemos melhor o processo de aperto monetário (contração de liquidez com elevação dos juros e redução dos balanços dos BCs de países desenvolvidos). Notadamente, porém, o Brasil se posiciona em um ponto não tão negativo, considerando nossa taxa de juros real.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS