O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Gol (GOLL4) viu os custos e despesas operacional crescerem fortemente no 4º trimestre. Com isso, o balanço trouxe um prejuízo bilionário

Mesmo com o avanço da vacinação contra a Covid-19 e a maior demanda por voos no fim de ano, a Gol (GOLL4) teve um quarto trimestre de perdas expressivas: a companhia aérea fechou os três últimos meses de 2021 com um prejuízo líquido de R$ 2,8 bilhões, revertendo o lucro de R$ 16,9 milhões contabilizado no mesmo período de 2020. Com isso, a empresa fechou o balanço do ano com uma perda acumulada de R$ 7,2 bilhões, cifra 27% maior na base anual.

O mau resultado da Gol entre outubro e dezembro deste ano ocorreu mesmo após uma expansão de 55% na receita líquida, que somou R$ 2,92 bilhões no período em questão. No entanto, o forte aumento nos custos e despesas operacionais da companhia acabou neutralizando o bom desempenho da primeira linha do balanço.

Ao todo, os custos da Gol no quarto trimestre de 2021 chegaram a R$ 4,67 bilhões, mais que o dobro do que foi contabilizado há um ano. A pressão mais intensa veio dos gastos com combustível de aviação, que totalizaram R$ 1,8 bilhão — um aumento de 78% em relação ao mesmo intervalo de 2020.

Com isso, o resultado operacional da Gol no trimestre ficou negativo em R$ 1,75 bilhão; nos três últimos meses de 2020, a linha estava negativa em R$ 319 milhões.

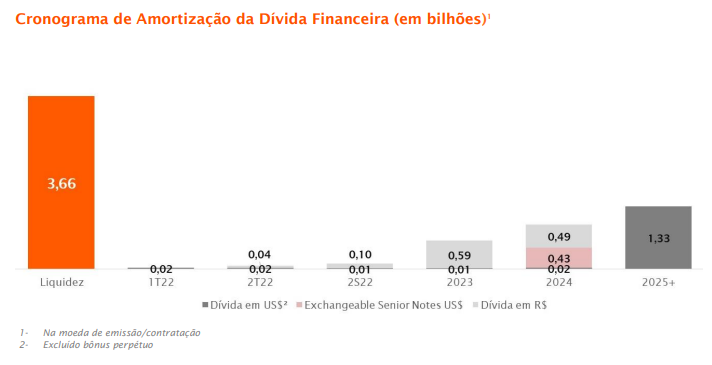

As poucas boas notícias contidas no balanço da Gol vêm do front do gerenciamento da dívida. É verdade que a empresa queimou R$ 370 milhões em caixa no trimestre, mas, ainda assim, segue com uma posição relativamente confortável de liquidez, de R$ 1,7 bilhão.

E, por mais que o saldo da dívida líquida tenha aumentado a R$ 20,3 bilhões, um crescimento de 13,5% em comparação com os níveis de setembro, o perfil do endividamento está mais alongado: apenas 11,9% desse montante está concentrado no curto prazo — um cenário que afasta os temores quanto à sustentabilidade das operações, ao menos num horizonte de tempo mais imediato.

Leia Também

A expansão de 55% na receita líquida da Gol (GOLL4) no quarto trimestre faz bastante sentido: as festas de fim de ano sempre provocam uma corrida aos aeroportos, e as passagens aéreas costumam ser mais caras nesse período. Além disso, vale lembrar que os três últimos meses de 2021 foram marcados por uma preocupação menor com a pandemia — estamos falando num período pré-ômicron, em que os níveis de contágio por Covid-19 estavam nas mínimas.

Mas, a partir daí, as más notícias começaram a se empilhar. Como já foi dito, a linha de custos e despesas teve um aumento vertiginoso, com um salto em quase todos os seus componentes — veja abaixo os principais focos de pressão:

É normal que os custos e despesas das companhias aéreas fiquem mais elevados no quarto trimestre: com mais voos, é preciso ter uma equipe maior, tanto no ar quanto no solo; e, se as aeronaves estão voando mais, o gasto de combustível e a necessidade de manutenção das aeronaves naturalmente aumenta.

Dito isso, os aumentos verificados no quarto trimestre saltam aos olhos, sendo bem maiores que o esperado. No lado do combustível, houve um duplo efeito negativo: o dólar se valorizou ante o real e as cotações do petróleo estavam mais altas, duas componentes importantes para a precificação do querosene de aviação (QAV).

Na comparação com o quarto trimestre de 2020, o real se depreciou em 3,5% na comparação com o dólar; já o barril do petróleo Brent saltou de US$ 51 para US$ 80 entre os intervalos em questão, uma alta de 56% — uma combinação muito ruim para a dinâmica das aéreas brasileiras.

E esse quadro tende a se agravar: com o início da guerra entre Rússia e Ucrânia, o barril do Brent teve uma valorização súbita e chegou a superar os US$ 130 há algumas semanas; atualmente, ele está cotado na faixa de US$ 108. Assim, por mais que o dólar tenha se desvalorizado ante o real, é de se esperar que essa pressão no QAV continue.

Quanto aos custos de manutenção e reparo, a Gol afirma que essa alta forte se deve ao "investimento necessário para retornar as aeronaves e motores ociosos para a operação"; essas despesas também costumam ser orçadas em dólar e, assim, a dinâmica do câmbio novamente teve um peso negativo para a companhia.

Outro ponto problemático do balanço é a linha de resultado financeiro líquido, que ficou negativa em R$ 1,09 bilhão no quarto trimestre — há um ano, ela estava positiva em R$ 401 milhões. Novamente, o dólar é o vilão: como a Gol tem uma parcela relevante de sua dívida em moeda estrangeira, o fortalecimento da divisa americana acaba impactando a empresa; é um efeito não-caixa, mas que, ainda assim, afeta os resultados como um todo.

No front do endividamento, a Gol (GOLL4) segue apresentando métricas bastante elevadas: a dívida líquida da companhia chegou a R$ 20,3 bilhões, dos quais quase 95% são denominados em moeda estrangeira. Há, no entanto, alguns pontos a serem comemorados nessa parte do balanço.

Em primeiro lugar, o nível de alavancagem da empresa teve uma leve queda: a relação entre dívida líquida e Ebitda nos últimos 12 meses caiu de 11,2 vezes no fim de setembro para 9,7x ao término de dezembro — por mais que o saldo do endividamento tenha aumentado, o Ebitda acumulado também cresceu.

O perfil do endividamento também traz dados importantes para a Gol: apenas 11% dos compromissos financeiros estão concentrados no curto prazo, sendo que uma parcela bastante pequena vai vencer ainda em 2022. Isso dá tranquilidade para a Gol e abre a porta para investimentos em frota e modernização das aeronaves.

A empresa já assinou acordos para a compra de 26 aeronaves Boeing 737 MAX-8; até o fim do ano, a expectativa é a de que 44 aviões desse tipo estejam em operação, o que deve reduzir os custos operacionais da frota da Gol como um todo.

A Gol (GOLL4) também atualizou algumas de suas projeções operacionais e financeiras para 2022, tendo em vista o esperado aumento nos preços do combustível de aviação — a empresa estima que o salto será da ordem de 30%, trazendo ainda mais pressão à linha de custos.

A atualização mais relevante ocorreu na linha de lucro por ação: se, nas estimativas anteriores, a Gol previa um ganho de cerca de R$ 0,26 por papel, ela agora zerou essa linha. E, como os números revelados são sempre aproximados, não está descartada a possibilidade de um novo prejuízo em 2022.

A receita líquida estimada para o ano foi cortada em 2%, passando para cerca de R$ 13,7 bilhões; houve também uma ligeira piora na margem Ebitda projetada, de 25% para 24%, e na margem operacional, de 11% para 10%. A alavancagem, medida pela relação entre dívida líquida e Ebitda em 12 meses, deve ficar perto de 8 vezes.

17 de julho de 2026 - 13:29

17 de julho de 2026 - 13:29

NA CONTRAMÃO

16 de julho de 2026 - 13:12

16 de julho de 2026 - 13:12

DINHEIRO NA CONTA

16 de julho de 2026 - 6:01

16 de julho de 2026 - 6:01

REPORTAGEM ESPECIAL

15 de julho de 2026 - 19:01

15 de julho de 2026 - 19:01

QUASE RENDA FIXA

15 de julho de 2026 - 16:52

15 de julho de 2026 - 16:52

HORA DE COMPRAR

15 de julho de 2026 - 14:43

15 de julho de 2026 - 14:43

AÇÕES A MAIS

15 de julho de 2026 - 12:40

15 de julho de 2026 - 12:40

GERAÇÃO DE CAIXA

15 de julho de 2026 - 10:51

15 de julho de 2026 - 10:51

MUDANÇAS NO PORTFÓLIO

14 de julho de 2026 - 15:30

14 de julho de 2026 - 15:30

CENÁRIO NO 2º SEMESTRE

14 de julho de 2026 - 10:00

14 de julho de 2026 - 10:00

Conteúdo Empiricus

14 de julho de 2026 - 6:04

14 de julho de 2026 - 6:04

PINGOU NA CONTA?

13 de julho de 2026 - 13:30

13 de julho de 2026 - 13:30

MERCADOS

12 de julho de 2026 - 14:01

12 de julho de 2026 - 14:01

DANÇA DAS CADEIRAS

12 de julho de 2026 - 10:00

12 de julho de 2026 - 10:00

Conteúdo Empiricus

11 de julho de 2026 - 17:07

11 de julho de 2026 - 17:07

RENDA PASSIVA

11 de julho de 2026 - 8:52

11 de julho de 2026 - 8:52

RESUMO SEMANAL

10 de julho de 2026 - 12:17

10 de julho de 2026 - 12:17

MERCADOS

10 de julho de 2026 - 11:56

10 de julho de 2026 - 11:56

O QUE DESTRAVARIA DIFERENTES ONDAS DE IPOs

ESTIMATIVAS ESFRIARAM

9 de julho de 2026 - 14:08

9 de julho de 2026 - 14:08

SETOR AGRÍCOLA