O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Lucro foi de R$ 240 milhões no primeiro trimestre, um pouco acima do esperado; mercado fala que há espaço para papéis subirem mais até o final do ano

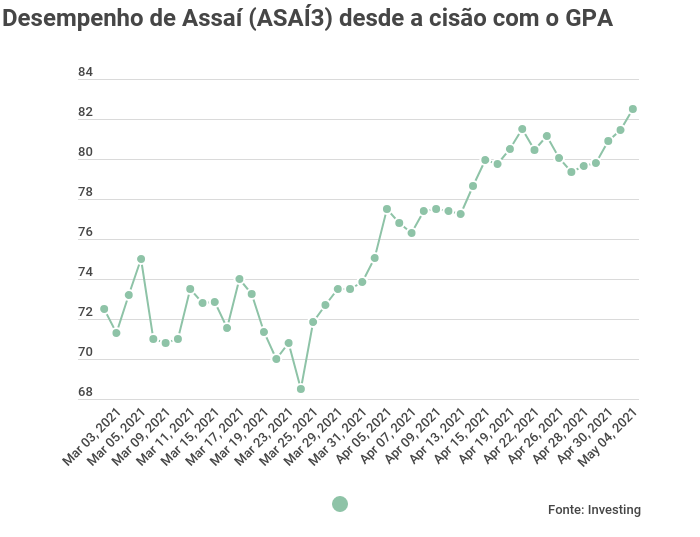

A atacadista Assaí, que já subiu 15% na bolsa desde a cisão com o GPA em março, ganhou mais um impulso após a divulgação de lucro duas vezes maior do que há um ano.

Por volta das 14h, a alta dos papéis da empresa (ASAI3) era de 4,6%, negociados a R$ 86,31 — no mesmo horário, o Ibovespa avançava 1,50%, puxado pelo balanço das siderúrgicas.

O Assaí, que faz parte do principal índice da bolsa, registrou um lucro de R$ 240 milhões no primeiro trimestre, com margem líquida de 2,5% — uma alta de 1,1 ponto percentual na comparação anual.

A varejista teve forte desempenho de vendas, com crescimento de 21% na base anual. O resultado reflete em parte a abertura de 18 lojas no período e o ganho de 11,4% das vendas pelo critério mesmas lojas (SSS).

A rápida maturação das lojas abertas e maior participação de clientes pessoa física — que têm uma cesta de produtos com margens mais altas — levou a companhia a uma margem bruta de 16%, representando uma alta de 0,4 ponto percentual.

A frente de serviços financeiros também registrou ganhos: foram 150 cartões emitidos pela companhia, o "Passaí", durante o primeiro trimestre. A empresa tem um total de 1,3 milhão de cartões emitidos.

Leia Também

Em relatório, o Goldman Sachs disse que o resultado apresentado pela empresa foi levemente acima do esperado. Os analistas do banco destacaram que o Assaí tem um perfil de crescimento orgânico "bem estabelecido".

Segundo eles, as ações da companhia são negociadas com desconto em relação aos papéis de outras empresas com perfil semelhante.

O P/E (índice de preço/lucro) projetado para o Assaí corresponde a 16,4 vezes para este ano e a 13,7 vezes para 2022, enquanto o segmento do varejo alimentar tem esses mesmos indicadores projetados em 17,7 vezes e 15,4 vezes, respectivamente, dizem os analistas.

O Goldman Sachs reiterou a recomendação de compra para as ações da companhia, com preço-alvo de R$ 101 em 12 meses. Já a XP Investimentos é mais otimista: fala em potencial de R$ 120 para o final de 2021, também com recomendação de compra.

Para a corretora, os resultados de curto prazo da empresa devem seguir "sólidos". A XP diz ver o setor estruturalmente melhor no "novo normal" do que antes da pandemia devido a políticas flexíveis de home office e novos hábitos de consumo.

Os analistas da casa afirmam que o canal de atacarejo deve se beneficiar mais da retomada à normalidade, por ter um exposição ao segmento de bares, restaurantes e transformadores (B2B) — que tem sofrido mais com as restrições.

O atacarejo também ofereceria um melhor custo benefício em meio ao aumento de inflação e uma renda mais fragilizada, diz a XP.

A XP também destacou entre os pontos negativos do balanço do Assaí o aumento de despesas operacionais, devido a maiores gastos com protocolos sanitários relacionados à pandemia.

Os analistas também lembram dos gastos com os reforços na estrutura do time de backoffice frente à cisão com GPA.

O Assaí também queimou R$ 396 milhões de caixa, menos do que os R$ 652 milhões por conta de uma melhora do resultado operacional e menos investimentos.

A alavancagem da companhia aumentou para 2 vezes dívida líquida/Ebitda (vs. 1,8 vez no quarto trimestre de 2020), "porém muito abaixo do reportado no primeiro trimestre de 2020", que foi de 4 vezes, lembram os analistas.

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO

29 de julho de 2026 - 16:24

29 de julho de 2026 - 16:24

TOUROS E URSOS #281

29 de julho de 2026 - 13:38

29 de julho de 2026 - 13:38

VEJA O QUE FAZER

28 de julho de 2026 - 15:27

28 de julho de 2026 - 15:27

INSIDER INFORMATION?

27 de julho de 2026 - 19:30

RAIO-X DA BOLSA