O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A fusão entre Lojas Americanas e B2W era muito aguardada e considerada essencial para o processo de crescimento da empresa, mas desde que o casamento se concretizou, as ações entraram em queda livre

Esta reportagem é sobre Americanas (AMER3), mas o roteiro da companhia parece ter saído de uma novela mexicana. Os dois personagens principais, que compartilham um histórico de parceria e amizade desde o berço, parecem ter sido feitos um para o outro. Todos ao redor percebem que separados eles são apenas uma fração do que poderiam ser juntos, mas uma série de adversidades os mantém afastados.

Outros tantos pares se formam e acabam ficando com o protagonismo da novela, até que os dois pombinhos finalmente se juntam e… Não era exatamente o que o público estava esperando.

Não é que o casal principal não tenha química. É que o roteiro que os levou a ficar juntos foi um tanto confuso. E mesmo depois de tanta expectativa e espera, o público não está mais tão confiante no potencial dessa história.

Essa “história de amor” com final que deveria ser feliz, mas deixou os investidores com um sorriso amarelo, é uma síntese do que tem sido a fusão de Lojas Americanas, uma tradicional marca do mundo físico, e a B2W, uma potência do mundo digital, para o mercado financeiro.

O enredo resultou em uma queda das ações e também da audiência — diversos analistas com quem conversei deixaram de acompanhar a companhia ao ficarem pessimistas com a reestruturação proposta.

Depois de anos de expectativa do mercado, o noivado entre as empresas até que foi rápido. O anúncio dos planos foi feito no fim de abril e em julho, mais especificamente no dia 19, a B2W incorporou os ativos operacionais para se tornar Americanas S.A. Na mesma data, BTOW3 passou a ser negociado como AMER3.

Leia Também

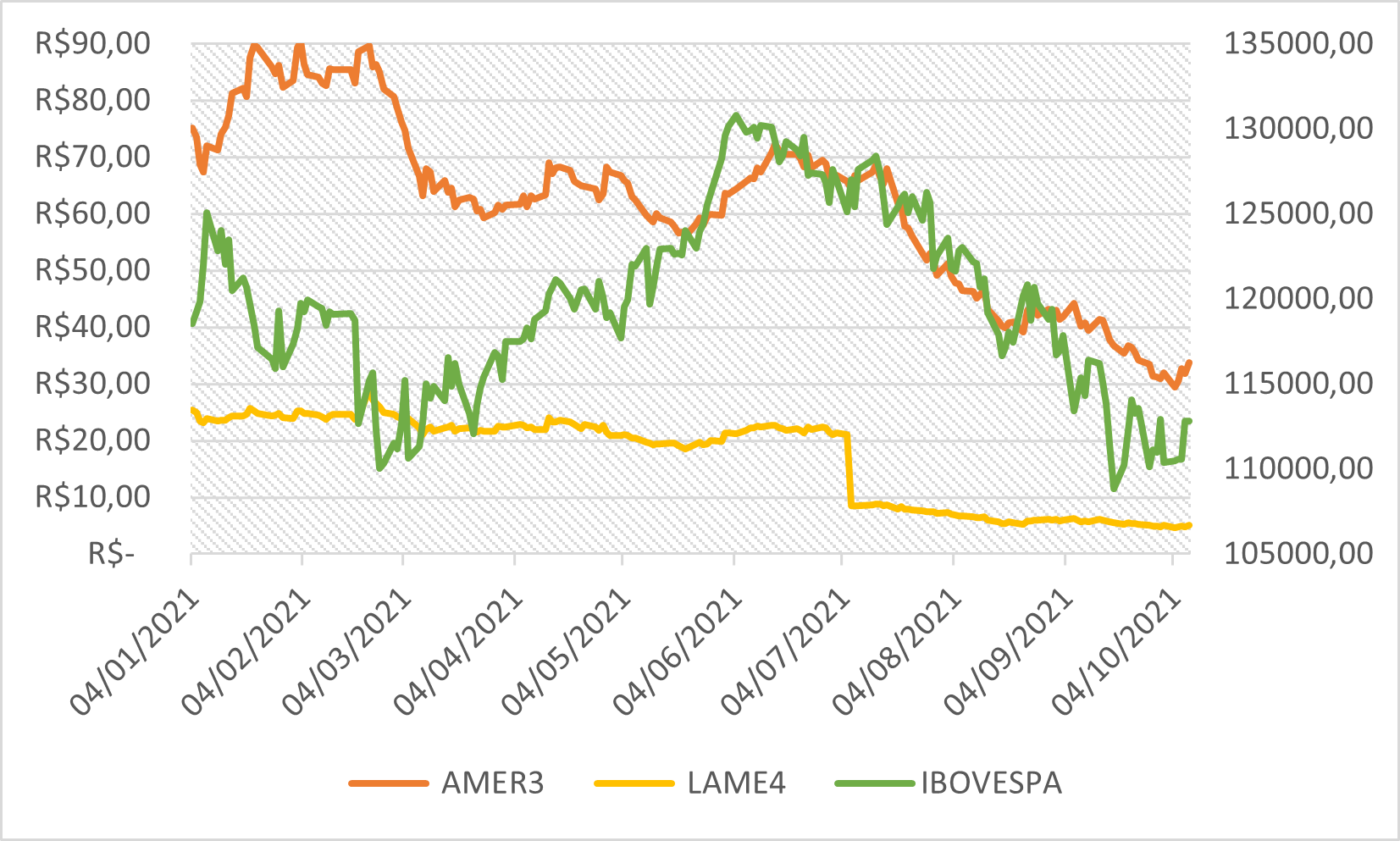

Desde então, os papéis têm enfrentado um caminho turbulento na bolsa - Americanas S.A acumula um tombo de 55% enquanto a holding Lojas Americanas (LAME4) cai 54%. As empresas ostentam o título nada honroso de piores do Ibovespa em 2021. No ano, o principal índice da bolsa acumula queda de 5%.

Quem olha para o gráfico acima até pode pensar que a fusão é algo negativo para as empresas. Mas não é bem isso. A operação em si não é ruim e era muito esperada pelo mercado. Há quem diga até que deveria ter acontecido muito antes, mas a forma escolhida para a “junção dos bens” causou estranheza.

O desenho complexo da operação também desagradou a maior parte do mercado. A Lojas Americanas detinha cerca de 70% do capital da B2W, seu braço digital, mas foi a segunda empresa que incorporou a maior companhia.

Duas empresas nasceram daí: AMER3, que reúne todos os ativos digitais e operacionais, como as lojas físicas e estoques; e LAME4, que ficou com uma estrutura de holding, detendo apenas o investimento em Americanas S.A,

Mas existe uma particularidade importante que explica o porquê de essa ter sido a estrutura escolhida. Com a reestruturação em vigor, as Lojas Americanas seguem com o controle da companhia e ainda podem aproveitar um crédito tributário de R$ 3,4 bilhões herdados dos seguidos prejuízos reportados pela B2W.

A operação foi confusa para os analistas, que tiveram algumas rodadas de conversa com as empresas para entender melhor o negócio, e para os minoritários. Antes, quem detinha ações das Lojas Americanas era acionista de uma empresa que reportava lucro e, a partir da fusão, passou a deter participação em uma empresa que gera prejuízo e queima caixa.

Os especialistas com quem conversei concordam que a melhor escolha teria sido a criação de uma única empresa e não a estrutura de holding que está em vigor hoje. Por agregar ativos que não geram lucro operacional e apenas carregam os investimentos feitos pela companhia, o tradicional “desconto de holding” surge como mais um peso para as ações.

Os controladores optaram pelo segundo caminho justamente para preservarem o controle, o que até gerou desconforto, mas todos concordam: se as empresas seguissem operando separadamente, a perda de competitividade seria quase irreversível.

Fred Trajano, do Magazine Luiza, já sabia disso anos atrás, e, por isso, sempre encarou suas operações físicas e digitais como complementares. Enquanto o Magalu colhe os frutos de uma ideia que parecia visionária, os concorrentes correm atrás.

A união dos canais online e físico traz inúmeros benefícios para a companhia, que pode entrar de vez na era da multicanalidade, permitindo uma infinidade de comportamentos de consumo para os clientes, e otimização dos seus gastos operacionais.

A diferença é que empresas como o Magazine Luiza entenderam isso anos atrás, enquanto a B2W e as Lojas Americanas seguiram insistindo em uma segregação das duas partes — ainda que o discurso fosse o de que as empresas operavam de forma integrada mesmo separadas.

Outro ponto que deixou o acionista minoritário confuso foi a mudança do preço de tela dos ativos. “O ajuste fez com que os investidores perdessem a referência de preço, o que incentivou a venda. O timing também não foi dos melhores, já que vimos uma virada de mercado. É normal que as pessoas vendam até entenderem o que tá acontecendo e depois retornem”, explica Breno Francis de Paula, analista da Inter Research.

Além de confusa, a reestruturação está inacabada. A companhia ainda tem planos de migrar para a Nasdaq, mas ninguém sabe muito bem como esse processo vai ser feito. Para um gestor, é hora de “esperar para ver” — com mais informações, talvez a confiança retorne.

Para ser justo, não é só a estranheza com a forma que a operação foi feita que pesou sobre os papéis nos últimos meses. A grande aversão ao risco que tomou conta dos negócios e fez o Ibovespa cair 15% desde as máximas também desempenha um papel de vilão nessa história.

As incertezas em torno da elevação da inflação, a perda de renda real da população e os atritos político-fiscais que pressionam os juros futuros afetam também outras empresas de e-commerce, que passaram a ter um movimento de queda mais pronunciado desde junho, após o ânimo com as teses de reabertura da economia.

As ações AMER3 e LAME4 lideram as quedas do Ibovespa no ano, mas suas principais concorrentes - VIIA3 e MGLU3 - não ficam muito atrás, em queda de 50% e 39%, respectivamente. A desaceleração do e-commerce durante a reabertura econômica e a redução de estimativas para o Produto Interno Bruto (PIB) brasileiro pesam sobre esse resultado.

Os investidores monitoram não só o comportamento da Selic, como também o que acontece nos Estados Unidos. Isso porque a inclinação da curva de juros não afeta apenas a redução da atividade econômica, mas também impacta com mais força empresas cuja geração de valor está no futuro.

A proximidade do fim do ano traz uma verdadeira maratona de datas importantes para o varejo. Em outubro, temos o Dia das Crianças e a Black Friday, data que ganhou força no Brasil nos últimos anos. Em dezembro, o Natal é o grande catalisador de compras, principalmente após quase dois anos de demanda reprimida por causa do coronavírus.

Rafael Passos, sócio da Ajax Capital, aponta que, embora a forma como a fusão foi feita tenha desagradado boa parte do mercado, o grande problema não está na integração das companhias e sim nos números operacionais dos últimos trimestres.

Tradicionalmente, o e-commerce já possui margens mais espremidas, mas no caso das Lojas Americanas, essa linha do balanço chama ainda mais atenção.

Um gestor explica que como a empresa está em um período de transição, os ganhos de margem são ainda menores e prejudicados pela estratégia adotada para recuperação de participação no mercado — um gasto expressivo com marketing. Para o analista do Inter, embora essa seja uma preocupação no momento, as coisas devem melhorar em 2022.

Para Cotrim, da Frontier Capital, o grande ponto que afasta as Lojas Americanas ainda mais de seus concorrentes é que, no momento, as atenções estão voltadas para a integração entre as companhias — uma preocupação que Magazine Luiza, Mercado Livre e Via, por exemplo, não possuem —, ainda que a empresa tenha ativos bons e competitivos, principalmente em sua área logística.

“Obviamente as companhias já operavam juntas e essa sinergia não deve ser um trabalho hercúleo, deixando o processo mais rápido. Mas as outras companhias não têm essa preocupação, o que as leva a direcionarem os seus esforços para a melhoria da sua operação e monetização, e o tempo é um ativo importante nesse segmento. Pode ser custoso para as Americanas correr atrás mais tarde”.

CONTINUA DEPOIS DA PUBLICIDADECONTINUA DEPOIS DA PUBLICIDADE

Outro ponto que incomoda o analista é o histórico da antiga B2W em não entregar os números projetados, o que coloca um ponto de interrogação nas metas previstas pelas Americanas.

“Eles estão bem vocais sobre a meta de crescer mais que os líderes, mas qual o custo disso? Será que eles terão que abrir mão de muita rentabilidade? Eles têm bons ativos, agora é confiar na gestão para gerar valor, crescimento e aumento de retorno”, reforça o analista.

Dentre os ativos destacados como promissores e que podem gerar valor com uma boa administração estão:

Segundo a plataforma TradeMap, nove casas de análise mantêm recomendação de compra para os papéis de AMER3 e outras seis são neutras, com um preço-alvo que vai de R$ 46 a R$ 120, todos acima da cotação atual de R$ 32,72. Já LAME4 coleciona 12 recomendações de compra e duas análises neutras.

Que os papéis estão descontados e valendo menos do que deveriam os entrevistados ouvidos pelo Seu Dinheiro concordam, mas nem por isso todos acreditam que é hora de colocar Americanas na sua carteira.

Breno Francis de Paula, do Inter, se mostrou o mais otimista. Para ele, a bolsa brasileira está próxima de um ponto de virada e, por tabela, os papéis de Americanas devem acompanhar - principalmente se a empresa apresentar resultados robustos nos próximos trimestres, o que deve se sobrepor às dúvidas deixadas pela forma como a fusão foi feita.

O Inter estima que os papéis AMER3 podem chegar até R$ 52, um potencial de alta de 54% se levarmos em conta o fechamento da última sexta-feira. Para LAME4, o preço-alvo é de R$ 7. A conclusão da casa é que os ativos estão baratos para o que podem entregar no futuro.

Um outro gestor ouvido pelo Seu Dinheiro é menos otimista, mas esse sentimento não é uma exclusividade com os papéis da varejista. Como o cenário de negócios segue desafiador no curto prazo, a preferência vai para papéis com uma função mais defensiva.

“Se estivéssemos em um contexto de mercado positivo, a história poderia ser outra. Americanas está extremamente descontada, mas isso não é suficiente. Não só pelo momento que ela vem passando, mas também pelo cenário macro”.

Eduardo Cotrim, da Frontier Capital, também está mais seletivo. Para ele, no momento é mais fácil apostar em uma empresa que não gere tantas dúvidas.

“Acho que o lado operacional irá melhorar, mas se temos empresas que estão mandando bem na execução, por que apostar na incerteza? Não sabemos como será a segunda etapa da reorganização. Prefiro perder um pouco do potencial de alta agora, mas ver a companhia entregando no futuro, do que apostar hoje e ela patinar por mais algum tempo”.

12 de julho de 2026 - 10:00

12 de julho de 2026 - 10:00

Conteúdo Empiricus

11 de julho de 2026 - 17:07

11 de julho de 2026 - 17:07

RENDA PASSIVA

11 de julho de 2026 - 8:52

11 de julho de 2026 - 8:52

RESUMO SEMANAL

10 de julho de 2026 - 12:17

10 de julho de 2026 - 12:17

MERCADOS

10 de julho de 2026 - 11:56

10 de julho de 2026 - 11:56

O QUE DESTRAVARIA DIFERENTES ONDAS DE IPOs

ESTIMATIVAS ESFRIARAM

9 de julho de 2026 - 14:08

9 de julho de 2026 - 14:08

SETOR AGRÍCOLA

8 de julho de 2026 - 13:14

8 de julho de 2026 - 13:14

MERCADOS HOJE

8 de julho de 2026 - 12:03

8 de julho de 2026 - 12:03

FII DO MÊS

8 de julho de 2026 - 10:06

8 de julho de 2026 - 10:06

NEGOCIAÇÃO DESANDOU

7 de julho de 2026 - 16:00

7 de julho de 2026 - 16:00

Conteúdo Empiricus

7 de julho de 2026 - 12:01

7 de julho de 2026 - 12:01

EXPANSÃO DO PORTFÓLIO

6 de julho de 2026 - 18:02

6 de julho de 2026 - 18:02

MERCADOS

6 de julho de 2026 - 16:14

6 de julho de 2026 - 16:14

ESTRATÉGIA DEFENSIVA

6 de julho de 2026 - 15:12

6 de julho de 2026 - 15:12

NEM TUDO SÃO FLORES

6 de julho de 2026 - 13:20

6 de julho de 2026 - 13:20

HORA DE COMPRAR

5 de julho de 2026 - 14:10

5 de julho de 2026 - 14:10

TROCA DE CADEIRA

4 de julho de 2026 - 14:00

4 de julho de 2026 - 14:00

Conteúdo Empiricus

4 de julho de 2026 - 12:00

4 de julho de 2026 - 12:00

Conteúdo Empiricus

4 de julho de 2026 - 10:30

4 de julho de 2026 - 10:30

MERCADOS