O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Veja como fica o retorno das aplicações conservadoras de renda fixa agora que o Banco Central cortou a Selic mais uma vez

O Comitê de Política Monetária do Banco Central (Copom) cortou mais uma vez a taxa básica de juros (Selic) nesta quarta-feira (5) em 0,25 ponto percentual. Com isso, a Selic atinge nova mínima histórica, aos 2,00% ao ano.

A derrubada da Selic de 2,25% para 2,00% já era amplamente esperada pelo mercado. Na última reunião do Copom, o BC havia sinalizado que provavelmente haveria mais um último corte de 0,25 ponto percentual, acrescentando que o espaço para os juros caírem mais já estava pequeno.

De fato, a expectativa atual do mercado, segundo o último Boletim Focus do Banco Central, é de que a Selic se mantenha no atual patamar de 2,00% pelo menos até o fim deste ano. E conforme sinalizou o Copom no seu comunicado de hoje, este corte deve ter sido o último do ciclo.

Embora os juros baixos em tese pressionem a cotação do dólar, e a moeda americana de fato tenha visto uma disparada de cerca de 30% neste ano, essa valorização não vem se refletindo em uma inflação maior.

Pelo contrário, as perspectivas para os índices de preços continuam em queda, dada a forte desaceleração na economia por conta da crise do coronavírus. Atualmente, o mercado espera que o IPCA em 2020 fique em 1,60%.

O dólar, por sua vez, passou por uma breve descompressão no mês passado, em razão de um movimento global de desvalorização da moeda americana diante da elevada liquidez na economia e da redução da aversão a risco no mundo.

Leia Também

Para o investidor conservador, o juro baixo num cenário de recessão e num mundo de juros zerados ou negativos significa menos retorno para os investimentos por um período ainda prolongado.

Agora, os investimentos mais conservadores, cuja remuneração é atrelada à Selic ou à taxa DI - taxa de juros que costuma acompanhar a taxa básica - estão pagando ainda menos - um retorno praticamente simbólico. É o caso do Tesouro Selic (LFT), da caderneta de poupança, dos fundos DI e de títulos como CDB, LCI e LCA pós-fixados.

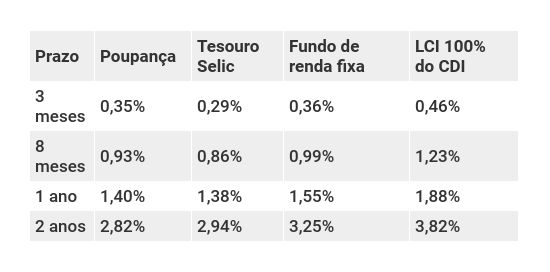

Para você ter uma ideia de como o retorno da renda fixa conservadora está apertado, eu fiz uma simulação de rentabilidade com quatro aplicações pós-fixadas no novo cenário de juros: caderneta de poupança, Tesouro Selic (LFT), fundo de renda fixa e Letra de Crédito Imobiliário (LCI). Considerei Selic constante de 2,00% ao ano e o CDI constante de 1,90%, um pouco abaixo, como costuma acontecer.

Vale frisar aqui que o retorno do Tesouro Selic é um pouco maior do que o que aparece na tabela, pois a partir de 1º de agosto, aplicações de até R$ 10 mil nesse título passaram a ficar isentas da taxa de custódia cobrada pela B3, de 0,25% ao ano. Aplicações superiores a este valor sofrem cobrança dessa taxa apenas sobre o que exceder os R$ 10 mil.

Para montar a tabela, eu considerei aportes de R$ 1.000, mas a calculadora do Tesouro Direto, utilizada para fazer as contas do Tesouro Selic, ainda não foi atualizada com os novos parâmetros para a taxa de custódia.

Ainda assim, é possível afirmar que, para aplicações abaixo de R$ 10 mil, totalmente isentas da taxa, o rendimento do Tesouro Selic no mínimo se iguala ao da poupança. Isso nos prazos inferiores a seis meses, quando a alíquota de IR é maior. Nos demais prazos, a rentabilidade do investimento isento de taxa já supera a da caderneta de poupança.

Lembrando que o Tesouro Selic tem rentabilidade diária, enquanto a poupança só tem rentabilidade mensal, no aniversário. Então o título público supera a caderneta na maior parte dos prazos, mesmo nos mais curtos, quando a alíquota de IR é maior.

A poupança atualmente paga 70% da taxa Selic mais Taxa Referencial (TR), que no momento encontra-se zerada. Não tem taxas nem imposto de renda, e sua rentabilidade é mensal, apenas no dia do aniversário.

Já o Tesouro Selic é um título público que paga, no vencimento, a Selic mais um ágio ou deságio. Se vendido antes do vencimento, o retorno é levemente sacrificado em função de uma diferença entre as taxas de compra e venda do papel (spread), o que pode deixar a rentabilidade inferior à Selic do período.

O rendimento é diário, e há cobrança de IR e de uma taxa de custódia obrigatória de 0,25% ao ano, paga à B3, apenas sobre o que exceder o saldo investido de R$ 10 mil. Na simulação acima, eu considerei, ainda, que a corretora utilizada para operar no Tesouro Direto não cobra taxa de agente de custódia.

Para simular o retorno do fundo de renda fixa, considerei um fundo que só invista em Tesouro Selic e não cobre taxas. Supus, portanto, que seu retorno represente a variação do CDI no período menos o imposto de renda. Seria similar, por exemplo, para um CDB, RDB ou conta de pagamentos que pagasse 100% do CDI.

Vale aqui uma observação: os fundos com esse perfil não têm pago 100% do CDI. Sua remuneração tem ficado um pouco abaixo disso. A simulação é apenas ilustrativa.

Por fim, simulei o retorno da LCI porque se trata de um título isento de taxas e de IR. Considerei um papel que pague 100% do CDI (às vezes surge uma dessas por aí), apenas para você ver que 100% do CDI, atualmente, não é lá grande coisa.

Escolhi quatro prazos de forma a contemplar as quatro alíquotas de IR possíveis, no caso das aplicações tributadas (Tesouro Selic e fundos). Usei datas reais para poder usar o simulador do Tesouro Direto para calcular o retorno do Tesouro Selic, de modo a incluir a taxa de custódia e o spread nos cálculos no caso de uma venda antes do vencimento.

Para calcular o retorno da poupança utilizei os prazos em meses e anos. Já para simular os retornos do fundo e da LCI, levei em conta o número de dias úteis entre as duas datas reais consideradas em cada prazo.

Como você pode ver, mesmo os melhores investimentos conservadores em termos de rentabilidade e segurança - aqueles que remuneram ao redor de 100% do CDI - já estavam pagando pouco e agora vão passar a pagar ainda menos. Aquela realidade de ganhar 1% ao mês com baixo risco, que o investidor brasileiro tanto aprecia, fica cada vez mais distante.

Um ponto muito importante é baratear o seus investimentos conservadores o máximo possível. Fundo com taxa de administração alta simplesmente não dá mais, minha gente.

Mas mesmo que você invista em um fundo ou título que pague, líquido, perto de 100% do CDI, você pode ver que isso não representa mais grande coisa. Afinal, 100% de quase nada é quase nada.

Pior, é bem provável que mesmo as melhores e mais baratas aplicações de renda fixa remunerem abaixo da inflação, mesmo que tenhamos um índice de preços extremamente baixo para padrões brasileiros.

Segundo o último Boletim Focus do Banco Central, o IPCA projetado para os próximos 12 meses é de 2,97%. Agora dá uma olhada em quanto as aplicações devem pagar em um ano. Nenhuma supera a inflação projetada.

Em outras palavras, a sua reserva de emergência, aquele dinheiro que precisa ficar em aplicações ultraconservadoras, já está na "perda fixa" (faz tempo), como eu havia mencionado nesta outra matéria.

31 de julho de 2026 - 14:01

31 de julho de 2026 - 14:01

ADEUS, APP

29 de julho de 2026 - 19:32

29 de julho de 2026 - 19:32

RETORNO DO ARROZ COM FEIJÃO

29 de julho de 2026 - 11:01

29 de julho de 2026 - 11:01

TÍTULOS PÚBLICOS

27 de julho de 2026 - 13:03

27 de julho de 2026 - 13:03

RENDA FIXA

25 de julho de 2026 - 9:32

25 de julho de 2026 - 9:32

MELHOR PROTEÇÃO

23 de julho de 2026 - 6:03

23 de julho de 2026 - 6:03

REPORTAGEM ESPECIAL

22 de julho de 2026 - 18:41

22 de julho de 2026 - 18:41

CRÉDITO PRIVADO

16 de julho de 2026 - 19:15

16 de julho de 2026 - 19:15

NOVA RENDA FIXA

15 de julho de 2026 - 15:20

15 de julho de 2026 - 15:20

RECUPERAÇÃO EXTRAJUDICIAL

15 de julho de 2026 - 6:00

15 de julho de 2026 - 6:00

REPORTAGEM ESPECIAL

13 de julho de 2026 - 17:47

13 de julho de 2026 - 17:47

CRÉDITO PRIVADO

13 de julho de 2026 - 6:02

13 de julho de 2026 - 6:02

REPORTAGEM ESPECIAL

11 de julho de 2026 - 11:59

11 de julho de 2026 - 11:59

FINANÇAS PESSOAIS

9 de julho de 2026 - 18:51

9 de julho de 2026 - 18:51

SIMULAÇÃO

9 de julho de 2026 - 15:59

9 de julho de 2026 - 15:59

RENDA FIXA

9 de julho de 2026 - 7:46

9 de julho de 2026 - 7:46

CARTEIRA RECOMENDADA

8 de julho de 2026 - 17:32

8 de julho de 2026 - 17:32

TOUROS E URSOS #278

8 de julho de 2026 - 16:01

8 de julho de 2026 - 16:01

PONTO DE INFLEXÃO

7 de julho de 2026 - 13:50

7 de julho de 2026 - 13:50

RUÍNA DE UNS, CUPONS DE OUTROS

6 de julho de 2026 - 6:02

6 de julho de 2026 - 6:02

ONDE INVESTIR NO 2º SEMESTRE