Tesouro Direto ou Poupança: vale a pena comprar títulos públicos?

Com baixo risco e rentabilidade melhor que poupança, investimento no Tesouro Direto é mais indicado.

Tesouro Direto ou poupança? Sendo direto com você, leitor: sim, vale a pena comprar títulos públicos do Tesouro Direto. A comodidade da poupança, sem dúvidas, é hoje a única explicação plausível que tenho para ter permanecido nesse investimento até os meus 23 anos. E tenho convicção de que se você mantém seu dinheiro lá, como milhares de brasileiros, também dá essa desculpa.

O Seu Dinheiro fez um guia completo para te ajudar a compreender tudo sobre o nosso amigo TD. Com ele, você vai saber:

- O que é o Tesouro Direto

- Como investir

- Quais os tipos de títulos

- Quais os preços e a rentabilidade

- Taxas e impostos

- Lista de corretoras e bancos com taxa zero

- Como resgatar

- Vantagens X Desvantagens

Quem está com o dinheiro na poupança não sabe (ou simplesmente ignora) que o Tesouro Direto é uma alternativa com o mesmo nível de comodidade e segurança, mas uma rentabilidade maior. E há uma série de razões para os economistas recomendarem o Tesouro Direto como substituto de peso da poupança. Separei algumas delas:

- Ao comprar um título do Tesouro Direto, você “empresta” dinheiro ao Estado que, em retorno, te devolve com juros. Como o governo, numa situação extrema, tem o poder até mesmo de imprimir dinheiro, as chances de você não receber de volta o valor emprestado são mínimas (para não dizer zero).

- O prazo de resgate varia de acordo com o papel que você adquire. A maior durabilidade do papel tende a representar maiores rendimentos. Precisou pegar o dinheiro de volta? No caso do título atrelado à Selic, o Tesouro garante sua compra diariamente.

- A poupança rende menos que o Tesouro Direto. Saiba aqui quais títulos rendem mais

- A maioria das corretoras não cobram taxas para intermediar sua aplicação no Tesouro Direto, sendo que as aplicações começam em R$ 30

Melhor que a poupança?

Sim, mas já foi melhor. Isso é o que disse ao Seu Dinheiro o especialista de investimentos do Itaú, Martin Iglesias. Como esse tipo de aplicação está atrelada à inflação, há garantia de juros reais. Para se ter uma ideia, o rendimento da poupança neste ano é de 4,55% enquanto os papéis do Tesouro Direto podem render de 0,01% + Selic (hoje em 6,5%) a 10,50%. Além disso, uma forma de aumentar a rentabilidade, segundo Iglesias, é diversificar dentro do Tesouro Direto, comprando diferentes papéis.

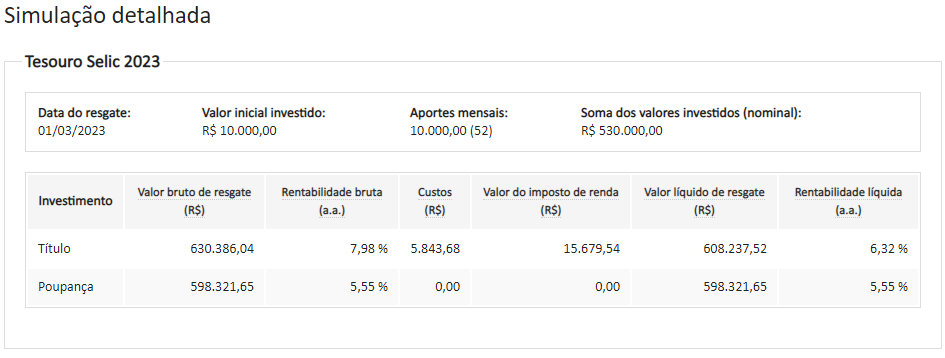

Para te dar um exemplo prático, fiz uma simulação utilizando a ferramenta oficial do Tesouro. Vamos dizer que eu invista hoje um valor inicial de R$ 10.000 e fizesse um aporte mensal desse valor no Tesouro Selic 2023. Veja o resultado:

Leia Também

Ou seja, em 01/03/2023, eu teria acumulado um valor R$ 630.386,04 que, quando descontados custos e impostos, resultaria em 608.237,52. Já a poupança me resultaria em um valor líquido R$ 598.321,65, ou seja, R$ 9.850,87 menor.

Atento na inflação e nas taxas

Em conclusão, o Tesouro é uma opção melhor que a poupança em termos de retorno. Uma ressalva é quanto ao resgate antecipado de títulos de longo prazo. Como o título terá seu valor ajustado à conjuntura no momento de venda, o investidor pode ter perdas e não garantir a rentabilidade líquida esperada.

Imposto de Renda

A incidência de imposto de renda sobre as aplicações do Tesouro ainda é uma desvantagem dessa aplicação quando comparada à poupança, que é isenta. Nessa matéria, o meu colega, Fernando Pivetti, te explica que essas transações seguem a tabela regressiva do IR, que utiliza como base os seus rendimentos e o prazo de investimento:

- 22,5% para aplicações com prazo de até 180 dias;

- 20% para aplicações com prazo de 181 dias até 360 dias;

- 17,5% para aplicações com prazo de 361 dias até 720 dias;

- 15% para aplicações com prazo acima de 720 dias.

Maiores rendimentos

Agora, se você já está pronto para aplicar no Tesouro Direto preparei uma matéria com um passo a passo.

COMPARTILHAR

Dupla de FIIs de logística domina lista dos fundos imobiliários mais recomendados para agosto; confira os favoritos de 10 corretoras

Os analistas buscaram as oportunidades escondidas em todos os segmentos de FIIs e encontraram na logística os candidatos ideais para quem quer um show de desempenho

Clima de eleições embala grande reencontro do mercado financeiro na Expert XP – e traz um dilema sobre o governo Bolsonaro

Com ingressos esgotados, a Expert XP 2022 não pôde fugir do debate entre Lula e Bolsonaro, mas esqueceu-se da terceira via

Onde os brasileiros investem: CDBs ultrapassam ações no 1º semestre, e valor investido em LCIs e LCAs dispara

Volume investido em CDBs pelas pessoas físicas superou o valor alocado em ações no período; puxado pelo varejo, volume aplicado por CPFs cresceu 2,8% no período, totalizando R$ 4,6 trilhões

Bitcoin e Ibovespa têm as maiores altas do mês e reduzem as perdas no ano; veja o ranking completo dos melhores investimentos de julho

Neste início de semestre, os humilhados foram exaltados, o dólar deu algum alívio, mas os títulos públicos atrelados à inflação continuaram apanhando

Bolsa, juros, dólar ou commodities: o que comprar e o que vender segundo duas das principais gestoras de fundos brasileiras

Especialistas da Kinea e da Legacy Capital participaram do primeiro painel da Semana da Previdência da Vitreo e contaram suas visões para o cenário macroeconômico e os ativos de risco nos próximos meses

Deu ruim para as startups: aportes em venture capital no Brasil caem 62% no segundo trimestre; investidor muda foco para o private equity

Os investidores que estão em campo procuram empresas já estabelecidas e com resultados mais robustos; startups ainda estão no radar

Virou poupança? Nubank só vai começar a pagar rendimento na NuConta após 30 dias; entenda

Mudança de rendimento da conta do Nubank deve começar no final de julho e será aplicada exclusivamente ao saldo dos novos depósitos

Investimento numa hora dessas? Sim! De renda fixa a ações, de FIIs a criptomoedas, saiba onde investir no segundo semestre

O momento macroeconômico é difícil e pode ser que você tenha menos recursos para investir do que antes, mas ainda assim existem oportunidades. No podcast Touros e Ursos desta semana, falamos sobre elas

Onde investir no 2º semestre: fundos imobiliários de tijolo estão muito baratos, mas ainda não é hora de abandonar completamente os FIIs de papel

Montar uma carteira mais equilibrada, capaz de marcar pontos tanto com a defesa quanto com o ataque, é a dica dos especialistas em FIIs para o segundo semestre

Crise dos unicórnios e demissões em massa têm explicação: investimentos em startups caíram 44% no primeiro semestre

Inflação global, escalada da alta de juros e a Guerra da Ucrânia geraram incertezas no mercado e “seguraram” os investimentos; as mais afetadas são as startups de late stage e unicórnios

Fundos de papel retornam ao topo da preferência dos analistas; veja quais são os FIIs favoritos para julho

Em meio ao temor de recessão global, as corretoras consultadas pelo Seu Dinheiro voltaram-se novamente para a proteção do papel

Onde investir no 2º semestre: receio com próximo governo, inflação e juros representam riscos para a economia, diz Figueiredo, da Mauá Capital

Na abertura do especial “Onde Investir” no 2º semestre de 2022, o gestor detalha os prognósticos para a economia brasileira

Dólar dispara em junho e é o melhor investimento do mês; mas com a alta dos juros, primeiro semestre foi da renda fixa

Bitcoin, por outro lado, vem apanhando em 2022, e foi o pior investimento do mês e do semestre

Entenda por que a Regra da Morte (ainda) não foi acionada mesmo com bitcoin abaixo dos US$ 21 mil — e se ainda existe chance de acontecer

O motivo pelo qual o gatinho não acionou a regra é incerto, mas ainda existe a chance dele ser disparado

Selic vai mesmo parar de subir? Saiba se é finalmente hora de comprar títulos prefixados no Tesouro Direto

Com fim da alta dos juros, prefixados parariam de se desvalorizar, passando a subir quando a Selic finalmente começasse a cair. Mas já está na hora de assumir essa posição?

Bitcoin (BTC) está a menos de US$ 2.500 do gatilho da ‘Regra da Morte’ — e isso pode fazer criptomoedas derreterem ainda mais; entenda

A Microstrategy tem mais de US$ 3 bilhões de bitcoin em caixa, o que ameaça as cotações à vista da maior criptomoeda do mundo

Conheça quatro formas de conseguir dinheiro para abrir ou expandir o seu negócio

Antes mesmo de conseguir dinheiro para o seu negócio, é preciso pensar no propósito e nos objetivos da empresa a longo prazo

Semana do bitcoin (BTC) teve dividendos em criptomoedas, renda fixa digital e um mês do fim da Terra (LUNA); saiba o que esperar dos próximos dias

Nesta sexta-feira (10), a maior criptomoeda do mundo volta a cair após a inflação dos Estados Unidos vir pior do que o esperado

Ethereum (ETH) explode ‘bomba de dificuldade’ da rede e criptomoeda se aproxima da sua versão 2.0; entenda o que isso significa

O processo final de atualizações deve acontecer entre o terceiro e o quarto trimestre deste ano, de acordo com os desenvolvedores

Bitcoin (BTC) sente fraqueza antes da inflação dos Estados Unidos e criptomoedas devem fechar mais uma semana pressionadas

O mercado reage à decisão do Banco Central Europeu de subir os juros no futuro, em linha com o esperado pelos investidores

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP