O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Em entrevista ao Seu Dinheiro, Alfredo Menezes, CEO e CIO da Armor Capital, detalhou os motivos por trás da forte desvalorização do dólar e por que esse movimento pode estar perto do fim

Há alguns meses, a nossa economia à base de commodities parecia “capenga” diante do poder da Inteligência Artificial lá fora. Agora, é justamente esse bom e velho motor que sustenta a disparada do Ibovespa e a forte queda do dólar em meio à guerra no Oriente Médio.

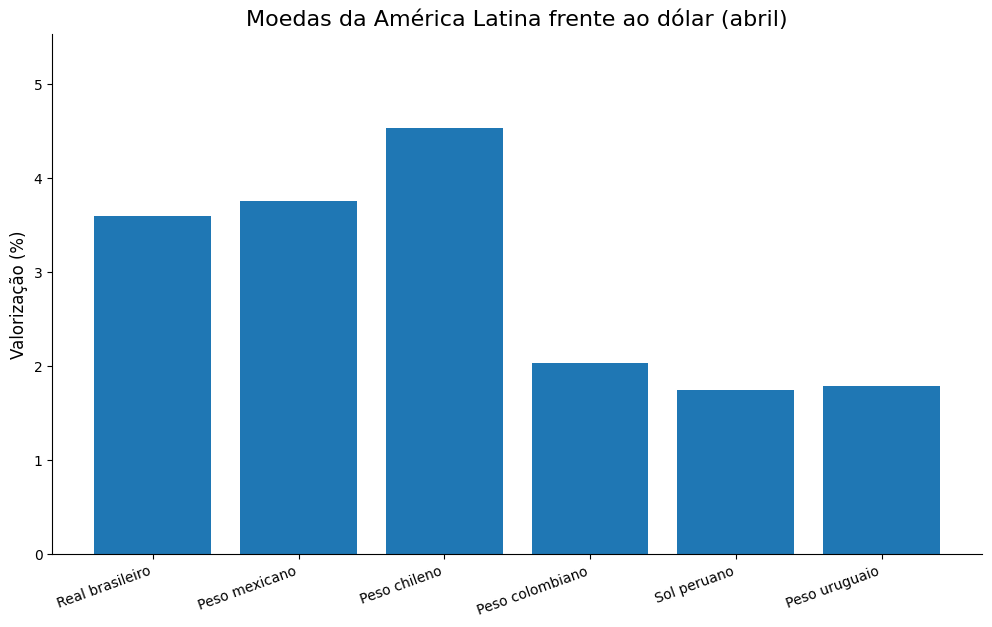

A divisa norte-americana está sendo negociada abaixo do patamar dos R$ 5, depois de uma queda de cerca de 3,5% nesta primeira metade de abril.

Embora a moeda esteja se desvalorizando globalmente — com perdas de 1,8% no DXY, que mede a força do dólar em relação a outras divisas —, o real tem sido um dos grandes vencedores, acompanhando o movimento de algumas outras moedas emergentes.

Em entrevista ao Seu Dinheiro, Alfredo Menezes, CEO e CIO da Armor Capital, gestora com forte atuação no mercado de câmbio, afirma que a força recente do real se sustenta em dois pilares: o cenário favorável para o petróleo diante da guerra no Oriente Médio e o diferencial de juros no Brasil.

Mas, na avaliação do gestor, a moeda não deve se afastar muito dos níveis atuais. A projeção da casa é que o dólar pode chegar até os R$ 4,90.

Com a escalada de mais de 60% nos preços do óleo neste ano em meio às tensões no Oriente Médio, o Brasil surfa esse movimento e passa a receber mais dólares, o que fortalece a balança comercial.

Leia Também

“Hoje, com o preço médio do barril na casa dos US$ 90, deve haver um ganho adicional de até US$ 20 bilhões na balança comercial. Ou seja, os termos de troca melhoraram para o Brasil e pioraram para países dependentes de energia, especialmente na Europa”, afirma Menezes.

O gestor afirma que a alta no preço dos fertilizantes pode até pesar contra esse movimento, mas não é capaz de freá-lo.

O preço dos insumos agrícolas tem disparado com a guerra no Irã, uma vez que sua produção depende do gás natural que costumava passar pelo Golfo Pérsico, hoje bloqueado em razão do conflito. “É um efeito muito pequeno em relação ao petróleo”, diz.

Outro fator relevante é o diferencial de juros, já que o Brasil mantém uma das taxas reais mais elevadas do mundo.

O choque no petróleo elevou a curva e levou o mercado a revisar para cima as expectativas para a Selic, reduzindo as apostas de cortes e passando a projetar uma taxa mais próxima de 13%. Na avaliação de Menezes, esse movimento aumenta a atratividade do real e ajuda a explicar o desempenho da moeda brasileira.

No entanto, Menezes avalia que esse movimento de fortalecimento do real ante o dólar não deve durar muito, já que a economia norte-americana segue resiliente e continua dando suporte à moeda.

Na visão do gestor, tanto os resultados das empresas quanto o nível de atividade nos Estados Unidos vêm surpreendendo positivamente, enquanto o fluxo de capital que migrou dos EUA para emergentes já parece ter perdido força.

“Acho que houve uma grande realocação de recursos dos Estados Unidos para outros países, incluindo emergentes, mas não vejo esse movimento continuando. A força da economia americana reduz o ímpeto dessa redistribuição e indica que o principal ajuste em relação ao dólar já ficou para trás”, destaca o CEO da Armor.

Ele também pondera que a valorização recente do real está fortemente ligada ao preço do petróleo e às tensões no Oriente Médio. Um eventual arrefecimento do conflito tende a reduzir esse benefício, ainda que possa estimular um novo apetite global por ativos de risco.

Além disso, Menezes destaca que a proximidade do calendário eleitoral brasileiro deve ganhar peso nos próximos meses, trazendo volatilidade e podendo prejudicar a trajetória do real. A partir de junho, a expectativa é de que o mercado volte a focar mais nos riscos domésticos, especialmente na trajetória fiscal.

Para ele, o cenário até agora está marcado pela dominância de dois candidatos com alta rejeição: o atual presidente Luiz Inácio Lula da Silva e Flavio Bolsonaro, filho do ex-chefe do Executivo.

No entanto, mais do que a disputa pelo Planalto, o verdadeiro “xis” da questão está no Congresso. Isso porque qualquer reforma ou ajuste de gastos que o Brasil precise implementar a partir do ano que vem depende diretamente do Legislativo.

“Aprendi, ao longo de 42 anos de mercado, que grandes reformas no Brasil só avançam em momentos de crise. Estamos em um cenário que exige atenção constante”, afirma Menezes.

Para o CEO da Armor, mesmo que haja alternância de governo, um eventual rali causado por isso seria temporário caso o novo presidente não consiga apoio no Congresso para mudanças estruturais do lado fiscal.

Segundo ele, sem avanço em reformas, como a administrativa, o país corre o risco de entrar em um quadro de dominância fiscal, quando a dívida do país cresce tanto que o Banco Central perde capacidade de agir em função da inflação, passando a ser limitado pela necessidade de evitar um agravamento ainda maior das contas públicas.

No câmbio, a Armor reduziu pela metade a posição comprada em real após um longo período de exposição, diante da avaliação de que um eventual arrefecimento da guerra no Oriente Médio pode limitar os ganhos recentes ligados aos termos de troca, impulsionados pelo petróleo.

No mesmo movimento de ajuste de risco, a gestora vem zerando a posição vendida no peso mexicano. Antes, a casa mantinha essa aposta devido à forte ligação do país com a economia americana.

No entanto, com a mudança do cenário macro, decidiu zerar essa aposta. Segundo Menezes, o principal motivo é a resiliência da economia dos Estados Unidos, que continua surpreendendo com nível de atividade aquecido e resultados corporativos sólidos, o que tende a sustentar o dólar e influenciar diretamente o comportamento da moeda mexicana.

Entre as commodities, a preferência recai sobre a prata.

“A prata deixou de ser apenas um metal associado a joias e passou a ter um papel relevante na indústria, com uso crescente em energia solar e em data centers. Isso tem impulsionado a demanda pelo metal”, afirma o gestor.

Na renda fixa, a casa mantém posição em títulos públicos atrelados à inflação, com destaque para a Tesouro IPCA+ 2050.

“Hoje estamos evitando grandes posições direcionais e focando muito mais em operações intraday. Com a guerra, o cenário tem mudado rápido demais, o mercado começa com uma determinada leitura, mas uma notícia surge e pode virar tudo de cabeça para baixo. Fica difícil carregar posições mais longas.”

15 de julho de 2026 - 10:51

15 de julho de 2026 - 10:51

MUDANÇAS NO PORTFÓLIO

14 de julho de 2026 - 15:30

14 de julho de 2026 - 15:30

CENÁRIO NO 2º SEMESTRE

14 de julho de 2026 - 10:00

14 de julho de 2026 - 10:00

Conteúdo Empiricus

14 de julho de 2026 - 6:04

14 de julho de 2026 - 6:04

PINGOU NA CONTA?

13 de julho de 2026 - 13:30

13 de julho de 2026 - 13:30

MERCADOS

12 de julho de 2026 - 14:01

12 de julho de 2026 - 14:01

DANÇA DAS CADEIRAS

12 de julho de 2026 - 10:00

12 de julho de 2026 - 10:00

Conteúdo Empiricus

11 de julho de 2026 - 17:07

11 de julho de 2026 - 17:07

RENDA PASSIVA

11 de julho de 2026 - 8:52

11 de julho de 2026 - 8:52

RESUMO SEMANAL

10 de julho de 2026 - 12:17

10 de julho de 2026 - 12:17

MERCADOS

10 de julho de 2026 - 11:56

10 de julho de 2026 - 11:56

O QUE DESTRAVARIA DIFERENTES ONDAS DE IPOs

ESTIMATIVAS ESFRIARAM

9 de julho de 2026 - 14:08

9 de julho de 2026 - 14:08

SETOR AGRÍCOLA

8 de julho de 2026 - 13:14

8 de julho de 2026 - 13:14

MERCADOS HOJE

8 de julho de 2026 - 12:03

8 de julho de 2026 - 12:03

FII DO MÊS

8 de julho de 2026 - 10:06

8 de julho de 2026 - 10:06

NEGOCIAÇÃO DESANDOU

7 de julho de 2026 - 16:00

7 de julho de 2026 - 16:00

Conteúdo Empiricus

7 de julho de 2026 - 12:01

7 de julho de 2026 - 12:01

EXPANSÃO DO PORTFÓLIO

6 de julho de 2026 - 18:02

6 de julho de 2026 - 18:02

MERCADOS

6 de julho de 2026 - 16:14

6 de julho de 2026 - 16:14

ESTRATÉGIA DEFENSIVA