O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Os últimos anos acumularam pandemia, quebra na cadeia de logística, eventos climáticos e guerras que sustentaram a inflação — que deve se manter alta por um bom tempo

O segundo semestre de 2026 começa com uma combinação pouco confortável para ativos de risco: inflação em alta, juros elevados por mais tempo, incerteza fiscal e pressão do exterior. Em meio a tantas dúvidas, ter clareza para investir fica mais difícil, seja em ações, fundos ou renda fixa.

Para a Empiricus, entretanto, esse quadro não elimina oportunidades na bolsa. “Pelo contrário, pode criá-las. Mas exige uma seleção mais criteriosa”, escrevem os analistas em relatório.

Não existe negócio imune a um ambiente macroeconômico adverso, mas é possível se organizar para defender as margens, preservar o retorno sobre capital e remunerar os acionistas.

O documento da Empiricus destaca algumas características que negócios precisam ter para atravessar melhor ciclos de inflação elevada e juros altos. Os fatores são:

Todas essas características serão cruciais para os meses à frente.

O relatório afirma que a inflação elevada não foi apenas uma consequência da guerra, mas uma tendência que deve perdurar globalmente.

Leia Também

A guerra entre os Estados Unidos e o Irã alterou o quadro de inflação e juros que estava pintado para 2026. No mundo, a expectativa era de controle dos preços e queda das taxas ao longo do ano.

O conflito, entretanto, adicionou choques externos, pressão sobre as cadeias globais de logística e maior volatilidade nos preços de energia, alimentos, fretes, combustíveis e custos de produção.

Agora, a avaliação é que mesmo que haja uma normalização parcial no Estreito de Ormuz, a passagem provavelmente foi afetada de forma mais duradoura.

Acontece que este não é o único evento inflacionário dos últimos anos. Desde 2020, os países lidam com as consequências da pandemia e de eventos climáticos intensos.

Governos, empresas e investidores estão em busca de priorizar novas fontes de energia, rotas logísticas alternativas, cadeias de suprimentos mais redundantes e maior segurança produtiva.

“O mundo pós-pandemia parece ter entrado em um novo regime, no qual o redesenho da ordem econômica internacional traz mais investimento, mais proteção e, consequentemente, maior pressão inflacionária no médio e longo prazo”, diz o relatório.

Essa leitura é especialmente relevante para o Brasil, segundo a Empiricus. Historicamente, o país amplifica movimentos globais de juros, câmbio, commodities e apetite por risco, mas carrega um agravante doméstico importante: o fiscal.

A relação entre dívida pública e Produto Interno Bruto (PIB) é crescente e “insustentável”, segundo agentes financeiros. A Instituição Fiscal Independente (IFI) do Senado Federal projeta que a dívida bruta fechará 2026 em 82,5% do PIB no cenário-base, mas pode chegar a 115% em 2036 se continuar crescendo no mesmo nível, ou até 158,3% no cenário pessimista.

“A mensagem central é que, sem uma melhora fiscal consistente, o risco é de que o ajuste da dívida brasileira acabe ocorrendo, cedo ou tarde, por meio de inflação.”

A inflação não atinge todos os setores da economia da mesma maneira — e essa diferença pode ser decisiva na construção de uma carteira.

Em teoria, ações deveriam oferecer alguma proteção contra a inflação. Afinal, se os preços da economia sobem, as receitas das empresas também tendem a avançar, certo? Esse aumento poderia sustentar lucros maiores e, consequentemente, preços mais elevados para as ações.

Mas não é bem assim. O relatório da Empiricus afirma que essa relação entre inflação e receitas nem sempre é direta.

Quando há uma pressão generalizada na economia, custos de insumos, energia, fretes ou mão de obra sobem na mesma velocidade — ou mais rápido. Com isso, parte do ganho de receita se perde pela compressão das margens de lucro.

“A análise mostra que o comportamento das ações muda de forma relevante quando a inflação já está alta e continua subindo. Nesses períodos, o desempenho agregado do mercado acionário se torna muito menos previsível.”

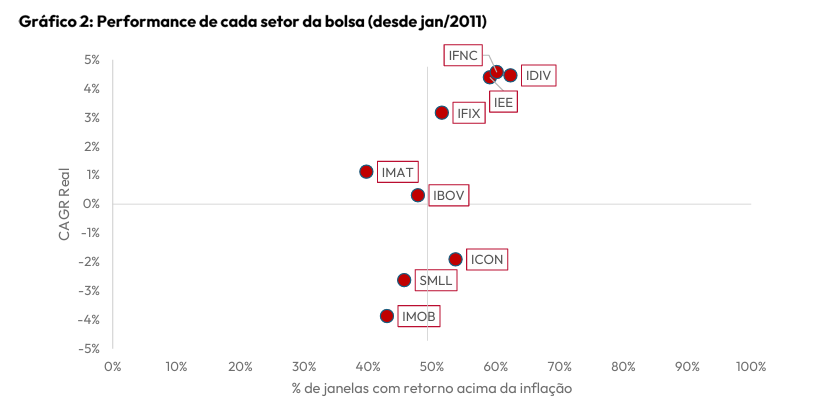

Os analistas da casa avaliaram nove índices da B3 que representam diferentes setores para entender quais entregaram maior retorno real médio e conseguiram superar a inflação com maior frequência em um período de 15 anos.

Os setores avaliados foram o Ibovespa (IBOV), Consumo (ICON), Dividendos (IDIV), Energia (IEE), Fundos Imobiliários (IFIX), Financeiro (IFNC), Materiais Básicos (IMAT), Imobiliário (IMOB) e Small Caps (SMLL).

“Os melhores resultados vieram daqueles setores com fundamentos capazes de atravessar inflação e juros altos: receitas resilientes, poder de repasse de preços, balanços mais sólidos, geração de caixa recorrente e maior capacidade de remuneração ao acionista.”

Foram eles: Dividendos, Energia, Financeiro e Fundos Imobiliários.

A oportunidade aparece quando empresas e fundos de qualidade passam a negociar com desconto, mas seguem preservando os atributos que sustentam a tese de investimento, diz a Empiricus.

Para o investidor, momentos em que as ações ou fundos estão em baixa criam uma janela de montagem gradual de posição em ativos mais defensivos, sem depender necessariamente de uma virada imediata do cenário macro.

“Ser defensivo, nesse caso, não está em evitar risco por completo, mas em escolher melhor quais riscos carregar”, diz o relatório.

Os analistas selecionaram ações e fundos listados considerados “defensivos” e alinhados aos fundamentos descritos no relatório: os “vencedores em tempos de inflação”. Confira:

4 de julho de 2026 - 10:30

4 de julho de 2026 - 10:30

MERCADOS

4 de julho de 2026 - 9:00

4 de julho de 2026 - 9:00

Conteúdo Empiricus

4 de julho de 2026 - 8:43

4 de julho de 2026 - 8:43

ADEUS B3

3 de julho de 2026 - 13:00

3 de julho de 2026 - 13:00

ONDE INVESTIR NO 2° SEMESTRE

3 de julho de 2026 - 8:00

3 de julho de 2026 - 8:00

Conteúdo Empiricus

3 de julho de 2026 - 6:01

3 de julho de 2026 - 6:01

ONDE INVESTIR NO 2° SEMESTRE

2 de julho de 2026 - 14:02

2 de julho de 2026 - 14:02

VISÃO DO GESTOR

1 de julho de 2026 - 19:04

1 de julho de 2026 - 19:04

PARA ONDE O DINHEIRO VAI

1 de julho de 2026 - 12:48

1 de julho de 2026 - 12:48

FASE DOIS

30 de junho de 2026 - 18:17

30 de junho de 2026 - 18:17

BALANÇO DO MÊS

29 de junho de 2026 - 16:57

29 de junho de 2026 - 16:57

VISÃO PARA O SEGUNDO SEMESTRE

29 de junho de 2026 - 6:02

29 de junho de 2026 - 6:02

O JOIO E O TRIGO

27 de junho de 2026 - 17:00

27 de junho de 2026 - 17:00

27 de junho de 2026 - 11:30

27 de junho de 2026 - 11:30

RESUMO DA SEMANA

26 de junho de 2026 - 19:03

26 de junho de 2026 - 19:03

FICOU PARA TRÁS?

26 de junho de 2026 - 18:28

26 de junho de 2026 - 18:28

FIM DO RALI?

26 de junho de 2026 - 12:00

26 de junho de 2026 - 12:00

Conteúdo Empiricus

25 de junho de 2026 - 17:00

25 de junho de 2026 - 17:00

Conteúdo SD Select

25 de junho de 2026 - 11:21

25 de junho de 2026 - 11:21

EM ROTA DE EXPANSÃO