O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

O primeiro grande obstáculo do novo governo vem de fora: as tarifas comerciais de Trump, mas o verdadeiro teste de fogo será, sem dúvida, o dilema fiscal

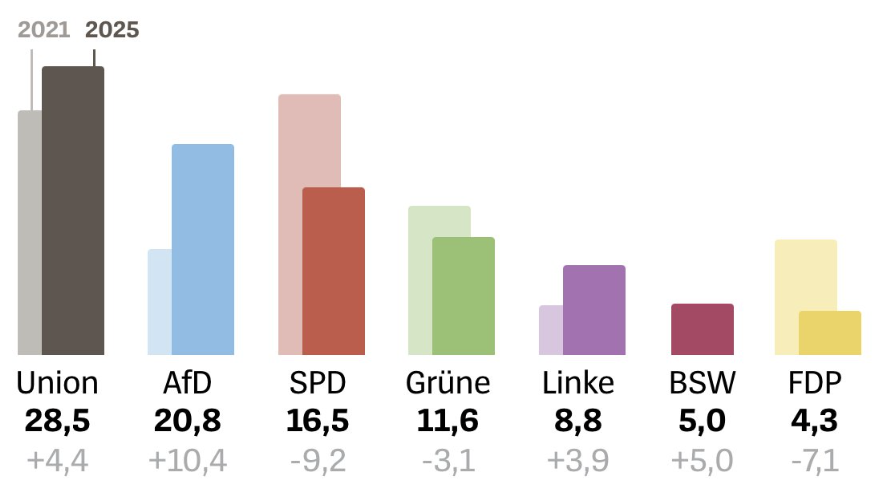

O grande destaque do final de semana foi, sem dúvida, o resultado das eleições na Alemanha.

Friedrich Merz, líder do bloco conservador CDU/CSU, está prestes a assumir o cargo de chanceler após seu partido conquistar 28,5% dos votos — percentual que deve se traduzir em uma fatia ainda maior no parlamento, já que alguns partidos não atingiram a cláusula de barreira.

Agora, o caminho natural aponta para a formação de uma ampla coalizão com o SPD, que amargou 16,4% dos votos e se despede do poder após três anos sob a liderança apagada de Olaf Scholz.

A eleição não só registrou o maior comparecimento do século entre os eleitores alemães, como também marcou um avanço histórico: a ascensão meteórica do partido de extrema-direita AfD, que cravou 20% dos votos e garantiu a segunda colocação.

No entanto, o isolamento político do partido segue intacto, já que nenhuma outra sigla ousa sequer cogitar uma coalizão com eles. Resultado? A AfD permanece confinada ao papel de oposição oficial, latindo alto, mas sem a menor chance de morder.

O que está evidente é que Merz terá de equilibrar com habilidade as exigências internas de seu partido com as concessões necessárias para atrair e manter aliados.

Leia Também

Afinal, quem acompanha a política alemã sabe bem: formar uma coalizão é uma coisa; fazê-la funcionar de maneira coesa e duradoura é um desafio completamente diferente.

Fonte: ZDF/Forschungsgruppe Wahlen

Entre os cenários possíveis, o mercado não recebeu o desfecho ideal — aquele que viria com uma vitória mais expressiva do que a esperado do bloco conservador CDU/CSU —, mas também está longe de encarar um pesadelo político.

Na prática, a bancada de Friedrich Merz deve garantir uma fatia ainda maior das cadeiras no parlamento, já que algumas legendas, como o FDP (liberais pró-mercado) e o BSW (extrema esquerda), não atingiram o patamar mínimo de 5% exigido para representação. Ou seja, menos vozes para atrapalhar o processo legislativo.

Do ponto de vista econômico, a expectativa é de que um governo liderado por Merz rompa, pelo menos em parte, com a rigidez fiscal que definiu a política alemã nas últimas décadas. Afinal, o país tem espaço fiscal para isso — o famoso "luxo da austeridade".

A promessa de estímulos orçamentários não é apenas um capricho político, mas uma necessidade prática para revitalizar uma economia que já foi o motor de crescimento da Europa, mas que hoje range como uma engrenagem enferrujada.

A base industrial alemã enfrenta um processo contínuo de deterioração, sufocada por uma tempestade perfeita: custos energéticos nas alturas, despesas trabalhistas em ascensão e o peso de juros elevados. Essa combinação tem corroído a competitividade do setor manufatureiro, historicamente a espinha dorsal da economia alemã.

Enquanto o governo Scholz se perdeu em disputas internas e falta de direcionamento, a indústria foi deixada à própria sorte — e os números falam por si. Foi um desastre…

Diante desse cenário, a vitória de Merz não é exatamente um passaporte para a prosperidade, mas um lembrete de que o país precisará encarar desafios complexos e interligados.

Soluções pragmáticas serão essenciais, mas a pergunta que paira no ar é: até que ponto a retórica conservadora do CDU/CSU permitirá as concessões necessárias para destravar a economia sem romper a promessa de disciplina fiscal?

Como sempre, entre a teoria política e a realidade econômica, há um abismo que nenhum discurso eleitoreiro consegue preencher.

O primeiro grande obstáculo no caminho de Friedrich Merz pode vir, ironicamente, de fora: as tarifas comerciais propostas por Donald Trump.

O presidente norte-americano já deixou claro que pretende impor uma taxa de 25% sobre veículos, semicondutores e produtos farmacêuticos importados, atingindo em cheio a espinha dorsal da economia alemã — a poderosa indústria automotiva — e comprometendo as exportações de tecnologia avançada.

Considerando a dependência estrutural da Alemanha do comércio exterior, essa ameaça é particularmente sensível, exigindo de Merz não apenas habilidade diplomática, mas um talento quase acrobático para equilibrar interesses comerciais e políticos sem comprometer a competitividade do país.

Enquanto tenta se esquivar das investidas tarifárias de Washington, Merz enfrentará outro desafio interno igualmente espinhoso: a crise energética.

Desde a interrupção do fornecimento de gás russo — até então o alicerce do sistema energético alemão —, o país tem acelerado sua transição para fontes renováveis. No entanto, como de costume, a ambição verde tropeça na realidade prática.

A infraestrutura ainda é insuficiente para integrar de forma eficiente a energia gerada por parques eólicos e solares à rede nacional. O resultado? Um mercado energético fragmentado, caro e instável, que continua a sufocar a indústria e desviar investimentos.

Mas o verdadeiro teste de fogo será, sem dúvida, o dilema fiscal.

A Alemanha opera sob o rigoroso "freio da dívida" (Schuldenbremse), um dispositivo constitucional que limita o endividamento público — símbolo máximo da obsessão alemã pela austeridade. Foi justamente a disputa em torno do orçamento e dos gastos que levou ao colapso da coalizão governante no ano passado.

As propostas das principais legendas implicam um déficit adicional de 23 bilhões de euros (0,5% do PIB), ultrapassando o atual limite de 0,35%. E aí vem o nó: para flexibilizar essa regra, seria necessário um apoio de dois terços do parlamento, o que dá à oposição o poder de bloquear qualquer tentativa de reforma com apenas um terço das cadeiras.

Em um ambiente polarizado, esperar consenso político não é trivial.

Em resumo, Merz terá que navegar por um campo minado econômico e político, onde cada passo em falso pode custar caro.

Suas primeiras decisões serão cruciais não apenas para determinar o rumo da economia alemã, mas também para testar sua capacidade de consolidar uma liderança estável em meio a um cenário interno e externo volátil.

E, considerando a fragmentação parlamentar e a necessidade de costurar uma coalizão funcional, ninguém deveria se surpreender se as negociações se arrastarem por semanas — ou até meses (talvez até o final de abril tenhamos algo).

Por ora, o mercado reage com um otimismo: o euro subiu e as ações alemãs avançaram, embaladas pela esperança de um governo mais inclinado à flexibilização fiscal e ao crescimento. Resta saber se esse entusiasmo resistirá ao inevitável choque com a realidade das negociações nas próximas semanas. Afinal, como sempre na política europeia, entre a promessa e a entrega, o caminho é longo.

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY

23 de julho de 2026 - 8:17

23 de julho de 2026 - 8:17

O MELHOR DO SEU DINHEIRO

22 de julho de 2026 - 19:55

22 de julho de 2026 - 19:55

EXILE ON WALL STREET

21 de julho de 2026 - 8:26

21 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

21 de julho de 2026 - 7:34

21 de julho de 2026 - 7:34

INSIGHTS ASSIMÉTRICOS