O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Mesmo com alta no lucro e na rentabilidade, o Bradesco viu as ações caírem no exterior após o 3T25. Analistas explicam o que pesou sobre o resultado e o que esperar daqui pra frente.

O Bradesco (BBDC4) fez o dever de casa: apresentou lucro, rentabilidade e crescimento de carteira dentro das expectativas do mercado. Ainda assim, o resultado não bastou. Após a divulgação do balanço do terceiro trimestre de 2025 (3T25), investidores esperavam um desempenho mais vibrante — e o mercado reage com frustração.

Desde ontem, os ADRs (recibos de ações) do Bradesco indicavam esse humor azedo: chegaram a cair mais de 6% no aftermarket em Nova York. Nesta quarta-feira (30), antes mesmo da abertura dos mercados, as perdas chegaram a superar os 5%, já prenunciando o dia difícil também na B3.

Logo na abertura do pregão por aqui, as ações BBDC4 tombavam 4,35% e lideravam as perdas do Ibovespa, cotadas a R$ 18,01 na bolsa brasileira. Com a performance negativa, os papéis apagaram os ganhos dos últimos dias.

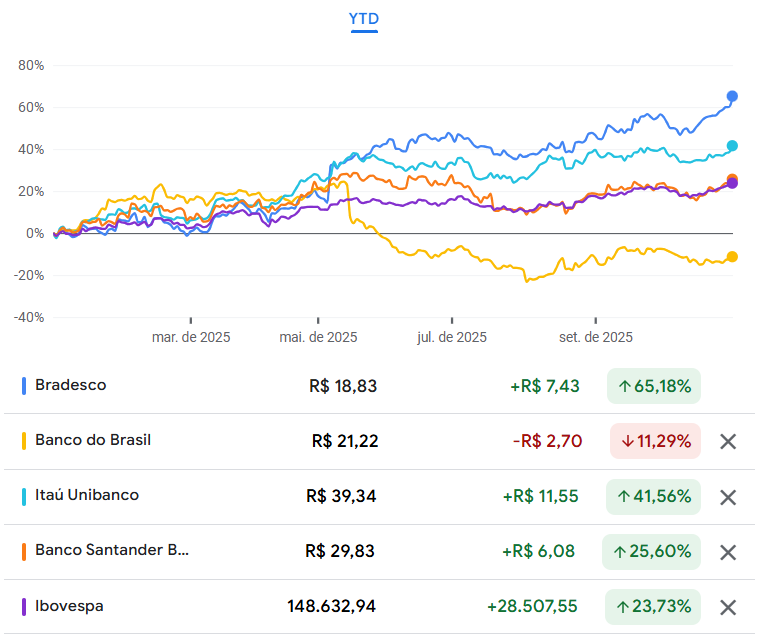

O tombo vem na esteira de uma performance invejável no ano. As ações do Bradesco acumularam alta de 66% em 2025, com base no fechamento de ontem — o melhor desempenho entre os grandes bancos brasileiros e quase o triplo da valorização do Ibovespa no mesmo período.

No 3T25, o Bradesco registrou lucro líquido de R$ 6,2 bilhões, em linha com o consenso do mercado, enquanto o retorno sobre o patrimônio líquido (ROAE) ficou em 14,7%, ligeiramente abaixo da projeção.

Em outras palavras: números sólidos, sustentados pelo avanço gradual do crédito e pela melhora na eficiência. Mas sem aquele extra que costuma empolgar o investidor.

Leia Também

| Indicador | Resultado 3T25 | Projeções | Variação (a/a) | Evolução (t/t) |

|---|---|---|---|---|

| Lucro líquido | R$ 6,2 bilhões | R$ 6,184 bilhões | +18,8% | +2,3% |

| ROAE | 14,7% | 14,8% | +2,3 p.p | +0,1 p.p |

| Margem financeira | R$ 18,7 bilhões | — | +13,1% | +3,7% |

| Carteira de crédito ampliada | R$ 1,03 trilhão | — | +9,6% | +1,6% |

A reação dos analistas reflete bem esse sentimento de “bom, mas não excelente”. Um gestor de ações avalia que os resultados do Bradesco em si foram "ok, com "receita pouco melhor e provisões um pouco pior".

Mas, para o gestor, uma questão chama atenção: o risco de crédito em clientes corporativos de grandes empresas. "Pode ficar alguma preocupação [no mercado] de eventual crescimento de provisão com casos de recuperações judiciais conhecidos na mídia, pois o banco fez um aumento importante de provisão de Ambipar, que já era um caso conhecido", disse o especialista.

Outro gestor avalia que a expectativa e posicionamento do "buy side" (parte do mercado que investe em ativos, o que inclui gestoras e fundos de investimentos) foi além da expectativa do "sell side" — isto é, as casas de análise que recomendam ativos.

O JP Morgan classificou o trimestre como “ok”, destacando a consistência da estratégia de recuperação gradual do Bradesco.

Os analistas também destacaram o sucesso da recomposição da rentabilidade no “step by step” defendido pelo CEO, Marcelo Noronha, ao longo dos últimos trimestres.

Porém, para o banco norte-americano, embora a qualidade dos resultados tenha sido boa, as expectativas estavam altas. “Acreditamos que investidores otimistas esperavam um resultado mais forte.”

O JP Morgan também destacou que, após o forte desempenho recente das ações BBDC — alta de 5,5% no último mês, contra 1% do Itaú —, o “posicionamento pode ser um problema” daqui para frente, já que parte das boas notícias já estaria precificada.

Ainda assim, o JP Morgan reconheceu o mérito das tendências de margem financeira, que foram “particularmente boas” e devem sustentar as projeções para os próximos trimestres.

O Safra também vê as tendências principais mantidas, mas aquém das expectativas otimistas do mercado. Por isso, a visão do banco é “ligeiramente negativa” para as ações do Bradesco hoje, considerando o “alto nível de otimismo entre os investidores locais” e possível realização de lucros na bolsa.

Segundo os analistas, a margem proporcionada pelo desempenho da receita líquida de juros foi suficiente para compensar o esperado aumento do custo do risco e também criou espaço para acelerar o ritmo de ajuste da presença física do Bradesco.

“O resultado reforça a trajetória do Bradesco rumo a um ROE acima do custo de capital, ou seja, superior a 16%, uma vez que as tendências principais permanecem sólidas”, escreveram os analistas do Safra.

Por sua vez, o BTG Pactual também destacou a melhora sequencial dos resultados do Bradesco — segundo o banco, totalmente consistentes com o caminho de recuperação de “um degrau por vez” que a administração da instituição vem sinalizando desde o início do processo de reestruturação.

Contudo, os analistas acreditam que os números vieram um pouco mais fracos do que o esperado enquanto “as expectativas provavelmente estavam um pouco altas demais”, o que tende a pressionar o Bradesco na bolsa hoje.

Segundo o BTG, dado o ambiente atual de Selic alta e baixa inadimplência, os bancos brasileiros têm apresentado uma rentabilidade muito forte — e o Bradesco vem fazendo os ajustes certos para elevar o ROE nos próximos trimestres.

Porém, os analistas veem com cautela a estratégia de reposicionamento de carteira do banco em uma perspectiva de médio e longo prazo do Bradesco. “O banco tem se concentrado cada vez mais em clientes de alta renda, afastando-se do segmento de menor renda, onde historicamente se destacou”, destacaram.

Além disso, na carteira corporativa, o interesse em pequenas e médias empresas (PMEs) tem se concentrado em linhas com garantia do governo, que o BTG vê dificuldade em gerar retornos acima do custo de capital de forma sustentável.

Na XP Investimentos, a leitura foi mais otimista. A corretora classificou o balanço como sólido e destacou a consistência da recuperação em meio à estabilidade da qualidade de crédito no terceiro trimestre.

“O Bradesco continua a consolidar a rentabilidade e a melhorar a qualidade dos ativos, confirmando progresso consistente em seu turnaround”, avaliou.

Segundo a XP, a rentabilidade crescente e o controle do custo de crédito indicam que o banco já alcançou um novo patamar de normalização dos lucros — ainda que o avanço siga em ritmo moderado, refletindo a abordagem disciplinada do banco para uma expansão ajustada ao risco.

Além disso, a participação de crédito com garantia subiu, passando de 58,5% no segundo trimestre para 59,5% no fim de setembro — o que também reforça a preferência do banco por crescimento com colateral à medida que avança em seu plano de reestruturação.

A Genial Investimentos reforça a percepção otimista com o balanço, dado que o Bradesco completou sete trimestres consecutivos de crescimento de rentabilidade desde o início do plano de reestruturação, em 2024.

Essa trajetória foi sustentada pelo crescimento sólido das receitas, que continuam sendo o principal motor da retomada da lucratividade, e pela expansão da margem financeira para patamar recorde.

A margem com clientes superou novamente a marca de R$ 18 bilhões, depois de anos estagnada em torno de R$ 16 bilhões — e, para os analistas, esse avanço “consolida a recuperação de receitas observada ao longo de 2025”.

Esse avanço foi impulsionado por um melhor mix de crédito, margens mais robustas nos passivos e o efeito positivo do maior número de dias úteis no trimestre.

Para os analistas, a divisão de seguros segue como destaque no portfólio do Bradesco.

O segmento registrou lucro líquido de R$ 2,5 bilhões e rentabilidade de 22,4% no trimestre — sustentado por um portfólio diversificado, com destaque para previdência e capitalização, que se beneficiaram de menores índices de sinistralidade e melhores resultados financeiros.

Já a divisão de saúde — que já responde por mais de um terço dos ganhos da seguradora — cresceu em número de vidas seguradas, embora tenha registrado novo aumento na sinistralidade na base sequencial.

Mesmo diante do avanço consistente, os analistas seguem divididos. De acordo com dados da plataforma TradeMap, de 10 recomendações para as ações do Bradesco (BBDC4), seis são de compra e quatro, neutras.

Apesar da leitura positiva do resultado, a XP manteve recomendação neutra para as ações. A corretora argumenta que a sustentabilidade de um ROE acima de 15% e o controle do custo de crédito serão decisivos para revisões positivas no futuro, especialmente frente a um cenário macroeconômico ainda turbulento.

O JP Morgan também permanece neutro para o Bradesco e vê mais espaço no Santander Brasil (SANB11) entre todos os bancos brasileiros sensíveis ao passivo.

Enquanto isso, o BTG seguiu com classificação neutra para o Bradesco. Embora ainda veja espaço para valorização das ações BBDC4 nos próximos 6 a 12 meses, os analistas destacam que o "Itaú continua se distanciando ainda mais dos pares entre os incumbentes brasileiros".

Já a Genial continua apostando em BBDC4, sustentando recomendação de compra. A casa destaca o valuation atrativo: o Bradesco negocia a cerca de 8 vezes o lucro projetado para 2025 e 6 vezes os lucros previstos para 2026.

O Safra também segue com recomendação “outperform” — desempenho superior ao mercado, equivalente à compra — para as ações do Bradesco.

6 de agosto de 2026 - 11:39

6 de agosto de 2026 - 11:39

COM FOME DE AQUISIÇÃO

5 de agosto de 2026 - 12:53

5 de agosto de 2026 - 12:53

AÇÕES SALTAM 10% APÓS BALANÇO

4 de agosto de 2026 - 16:30

4 de agosto de 2026 - 16:30

FIM DE UMA ERA

4 de agosto de 2026 - 12:36

4 de agosto de 2026 - 12:36

AÇÃO DO MÊS

4 de agosto de 2026 - 9:05

4 de agosto de 2026 - 9:05

CRÉDITO PRIVADO

3 de agosto de 2026 - 12:50

3 de agosto de 2026 - 12:50

PERSPECTIVA NEGATIVA

2 de agosto de 2026 - 17:05

2 de agosto de 2026 - 17:05

ENTENDA O QUE FAZER

2 de agosto de 2026 - 13:35

2 de agosto de 2026 - 13:35

GESTOR DIZ ONDE INVESTIR

1 de agosto de 2026 - 17:05

1 de agosto de 2026 - 17:05

VEJA QUATRO AÇÕES PARA COMPRAR AGORA

1 de agosto de 2026 - 15:00

1 de agosto de 2026 - 15:00

O QUE MEXEU COM O IBOVESPA NA SEMANA

31 de julho de 2026 - 18:17

31 de julho de 2026 - 18:17

BALANÇO DO MÊS

31 de julho de 2026 - 13:44

DESTAQUES DA BOLSA

31 de julho de 2026 - 13:13

31 de julho de 2026 - 13:13

REAÇÃO AO BALANÇO

31 de julho de 2026 - 11:37

31 de julho de 2026 - 11:37

ATRASOU

31 de julho de 2026 - 10:25

31 de julho de 2026 - 10:25

NÃO ABRIU NO HORÁRIO

31 de julho de 2026 - 10:00

31 de julho de 2026 - 10:00

Conteúdo Empiricus

31 de julho de 2026 - 7:11

31 de julho de 2026 - 7:11

SD ENTREVISTA

30 de julho de 2026 - 11:03

30 de julho de 2026 - 11:03

RECALIBRANDO O PORTFÓLIO

30 de julho de 2026 - 10:00

30 de julho de 2026 - 10:00

Conteúdo Empiricus

30 de julho de 2026 - 7:16

FUTURO LOGÍSTICO