O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Movimento de compra dos papéis da Cogna (COGN3) e da Yduqs (YDUQ3) acontece após criação de grupo de trabalho para avaliar o Fies

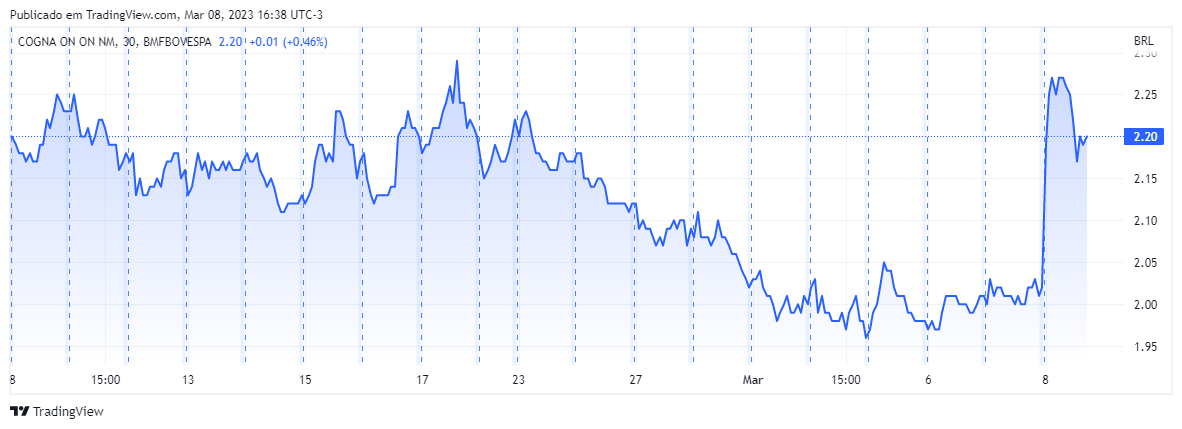

Desde que Luiz Inácio Lula da Silva (PT) começou a despontar nas pesquisas de intenção de voto durante a campanha eleitoral, as ações do setor de educação, como Cogna (COGN3) e Yduqs (YDUQ3) passaram a subir também, impulsionadas pela expectativa do que seria o Fundo de Financiamento Estudantil (Fies) no novo governo. E bastou uma única notícia sobre o assunto nesta quarta-feira (8) para fazer esses papéis dispararem na bolsa.

Por volta das 16h18, as ações da Yduqs subiam 11,72%, cotadas a R$ 7,53, enquanto as da Cogna avançavam 8,42% a R$ 2,19. Fora do Ibovespa, a Ser Educacional (SEER3), a Anima (ANIM3) e Cruzeiro do Sul (CSED3) também tinham ganhos de 4,22%, 13,76% e 6,46%, respectivamente.

Nada comparado ao boom visto nos meses que antecederam a eleição, mas bons exemplos de que os investidores estão apostando alto nos potenciais ganhos desses ativos.

Mais cedo, o Diário Oficial da União (DOU) informou a criação de um grupo de trabalho que deve avaliar o Fies, com o objetivo de analisar a situação atual do programa e apresentar propostas para ele.

A proposta é que o grupo atue durante 180 dias, com possibilidade de prorrogação, e conte com integrantes do Ministério da Educação (MEC), do Instituto Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (Inep) e do Fundo Nacional de Desenvolvimento da Educação (FNDE).

Ainda que haja muita expectativa em torno dos ganhos que Cogna (COGN3) e Yduqs (YDUQ3) podem ter durante o terceiro mandato de Lula, o mercado ainda coloca algumas dúvidas na mesa.

Leia Também

Um deles é o fato de que pouco se sabe sobre o tamanho dos estímulos governamentais que serão adotados no setor, principalmente em 2023 e 2024, anos em que o orçamento público deve ser mais restritivo.

Além disso, Yduqs e Cogna estão longe de serem as mesmas empresas do passado. Ou seja, possivelmente elas tentariam não depender tanto de programas como o Universidade para Todos (ProUni) e do Fies para crescer. Os últimos anos obrigaram as duas empresas a encontrar outras vias de receita. Ou seja, hoje talvez elas não precisem mais ser “salvas” por Lula.

No fim de janeiro, o Bradesco BBI elevou a recomendação da Cogna (COGN3) de venda para neutro. Além disso, o preço-alvo passou de R$ 2,40 para R$ 2,70 no fim de 2023 — potencial de alta de 25% se considerado o fechamento de 27 de janeiro.

Porém, a visão mais positiva é justificada pelo impulso operacional recente e não tem relação com as expectativas criadas em torno do governo Lula. Também foram consideradas a estimativa de recuperação contínua de margens da empresa e projeção de uma alta de 15% no crescimento das receitas neste ano.

Segundo os analistas do banco, a aceleração no crescimento das receitas da Cogna deve vir principalmente graças à Kroton, com um bom controle de custos e alavancagem operacional, além da retomada do segmento presencial.

Além disso, a atuação da Sabre na linha de livros didáticos também deve colaborar e ser impulsionada com o Programa Nacional do Livro e do Material Didático (PNLD), iniciativa do governo federal para disponibilização desse tipo de material.

Por fim, o Bradesco BBI afirma que a Vasta deve continuar crescendo em ritmo acelerado neste ano, destacando também seu controle de custos.

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS