O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

A Aliansce, com a ajuda do fundo de pensão canadense CCPIB, tenta formar um grupo relevante no capital da brMalls e, com isso, forçar a aprovação de sua proposta de fusão.

Era para ser uma "fusão de iguais", mas a aproximação entre duas das principais operadoras de shoppings do Brasil vai se transformando numa briga de rivais. Sem aceitar os termos propostos pela Aliansce Sonae (ALSO3), a brMalls (BRML3) acionou o Conselho Administrativo de Defesa Econômica (Cade) para tentar frear as investidas da concorrente.

Na superfície, o caso parece uma apenas uma simples negociação de valores: de um lado, a Aliansce refez sua proposta inicial e aumentou o valor atribuído à competidora; do outro, a brMalls diz que os termos ainda são insuficientes, subavaliando a companhia. Uma simples — e dura — negociação.

Mas, nos bastidores, a Aliansce tem mexido os seus pauzinhos: junto do CCPIB, um de seus acionistas majoritários, a companhia tem comprado ações da brMalls. A ideia é formar um bloco relevante o suficiente para convocar uma assembleia e, quem sabe, aprovar a fusão 'na marra'.

E foi justamente por causa desse movimento que a brMalls recorreu ao Cade: a empresa pede que as compras feitas pela Aliansce e pelo CCPIB sejam investigadas — e que, até que uma decisão seja tomada, o grupo não possa exercer seus direitos de acionista.

"A companhia é favorável a transações de mercado de capitais como instrumento legítimo de combinações entre empresas", diz a brMalls, em comunicado enviado à CVM. "No entanto, entende que em qualquer transação há que se evitar conflitos de interesses e respeitar limites concorrenciais".

Dito isso, você pode estar se perguntando: há algo de errado em uma empresa comprar ações de sua concorrente direta? O Cade tem motivo para investigar esse caso em específico?

Leia Também

A resposta é complexa. A priori, não há qualquer impedimento — vide o caso da Marfrig (MRFG3), que aumentou sua participação acionária na BRF (BRFS3) ao ponto de se tornar um acionista de referência e indicar uma chapa ao conselho de administração da rival.

Essas compras de ações, no entanto, precisam obedecer algumas normas. Sempre que um agente financeiro atinge uma fatia superior a 5% do capital de uma companhia aberta, é necessário enviar uma carta para comunicar esse fato; da mesma maneira, uma venda de papéis que diminua a participação para aquém dos 5% também pede uma comunicação formal. A mesma regra se aplica ao cruzamento da linha dos 10%, 15% e assim em diante.

O centro da alegação da brMalls (BRML3) é justamente o possível descumprimento dessa regra por parte da Aliansce (ALSO3) e do CCPIB: como atuam em conjunto, os dois agentes podem fazer transações entre si, ocultando a real participação de cada um no capital social da companhia.

Digamos, por exemplo, que o fundo canadense comprou uma fatia de 6% no capital da brMalls, enviando-lhe uma carta para informar a aquisição — até aí, tudo certo. Mas digamos que, passados alguns dias, a Aliansce atingiu a mesma participação, também mandando a sua própria carta.

Para a brMalls, essa situação cria uma espécie de 'zona cinzenta': a Aliansce de fato comprou os seus 6% no mercado, ou o CCPIB transferiu parte de suas ações para a empresa? E, se for esse o caso, será que o fundo canadense chegou a ficar abaixo dos 5%, mas sem comunicar oficialmente esse recuo na participação?

Tudo isso serviria para 'mascarar' o avanço do grupo Aliansce + CCPIB sobre o capital social da brMalls, de modo a viabilizar a criação de um bloco suficientemente poderoso para convocar uma assembleia de acionistas — e, com isso, colocar em pauta a proposta de fusão que foi rejeitada pela administração.

"A companhia entende que o exercício de direitos políticos por parte dos integrantes do Grupo Aliansce Sonae ou por parte de qualquer terceiro que esteja agindo em concerto com o Grupo Aliansce Sonae pode caracterizar infração às normas brasileiras concorrenciais", diz a brMalls, ao pedir a suspensão preventiva dos direitos de acionista do rival.

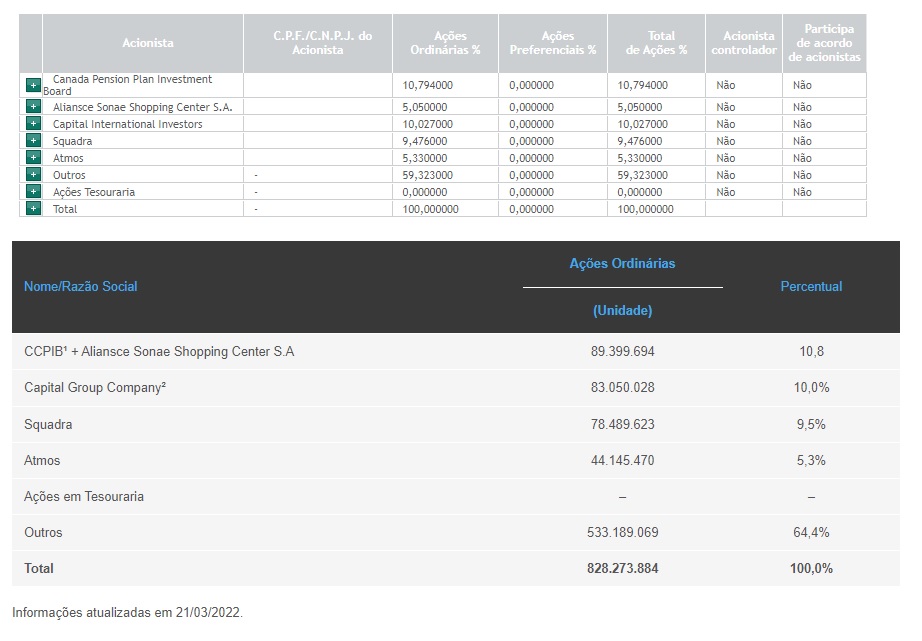

E, de fato, há muita confusão quanto a real fatia detida por Aliansce e CCPIB: as informações são desencontradas e o mercado apenas especula qual a participação de cada um. O site de relações com investidores da brMalls, por exemplo, diz que o grupo era dono de 10,8% do capital social da companhia em 21 de março.

O formulário de referência da brMalls, no entanto, traz uma informação diferente. Arquivado na CVM no mesmo dia 21 de março, o documento informa que o fundo canadense sozinho é dono de 10,8%, enquanto a Aliansce detém outros 5%.

Todo esse imbróglio nos leva a crer que não há mais clima para a fusão entre brMalls (BRML3) e Aliansce (ALSO3), certo? Bem... não necessariamente.

Ao mesmo tempo em que acionou o Cade para conter as investidas da Aliansce, a brMalls também se mostra aberta para uma continuidade das negociações: segundo a companhia, a medida não afeta o compromisso de "avaliar eventual nova proposta" que seja enviada pela concorrente.

O termo chave é "nova proposta" — a brMalls não aceita os termos atuais e quer fazer de tudo para evitar uma assembleia de acionistas que dê sinal verde para a fusão. Mas, se a Aliansce subir a oferta,o cenário pode mudar.

Como dito no começo do texto: tudo é uma simples — e dura — negociação.

7 de agosto de 2026 - 9:58

7 de agosto de 2026 - 9:58

FOME DE CRESCIMENTO GLOBAL

6 de agosto de 2026 - 18:52

6 de agosto de 2026 - 18:52

TOUROS E URSOS #282

6 de agosto de 2026 - 18:14

6 de agosto de 2026 - 18:14

CHECK-UP

6 de agosto de 2026 - 12:06

6 de agosto de 2026 - 12:06

REAÇÃO AO RESULTADO

6 de agosto de 2026 - 10:56

6 de agosto de 2026 - 10:56

O DESCONTO DA CIDADE DE DEUS

6 de agosto de 2026 - 10:30

6 de agosto de 2026 - 10:30

Conteúdo Empiricus

6 de agosto de 2026 - 10:28

6 de agosto de 2026 - 10:28

FARMANDO RETORNO

6 de agosto de 2026 - 7:01

6 de agosto de 2026 - 7:01

O TRIMESTRE PERFEITO?

5 de agosto de 2026 - 18:30

5 de agosto de 2026 - 18:30

RESULTADO

5 de agosto de 2026 - 18:07

5 de agosto de 2026 - 18:07

BALANÇO

5 de agosto de 2026 - 17:56

5 de agosto de 2026 - 17:56

COMPUTADOR NA LUA

5 de agosto de 2026 - 17:31

5 de agosto de 2026 - 17:31

SD ENTREVISTA

5 de agosto de 2026 - 15:16

5 de agosto de 2026 - 15:16

PUBLICIDADE DIGITAL

5 de agosto de 2026 - 15:03

5 de agosto de 2026 - 15:03

EMPRESA FOCA EM MOLÉCULA "BLINDADA"

5 de agosto de 2026 - 12:02

5 de agosto de 2026 - 12:02

REAÇÃO AO RESULTADO

5 de agosto de 2026 - 11:05

5 de agosto de 2026 - 11:05

NUVENS NO HORIZONTE

5 de agosto de 2026 - 11:00

5 de agosto de 2026 - 11:00

Conteúdo BTG Pactual

5 de agosto de 2026 - 10:40

5 de agosto de 2026 - 10:40

O QUE MUDA PARA O INVESTIDOR

5 de agosto de 2026 - 8:46

5 de agosto de 2026 - 8:46

ENDIVIDADA

5 de agosto de 2026 - 7:08

EXPECTATIVA NAS ALTURAS