O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Existem duas frentes de preocupação da crise energética que o mercado deve permanecer de olho: o gás natural e o pétroleo

Não é segredo para ninguém que vivemos uma grave crise energética em nível global, já sentida desde o início da recuperação pós-pandêmica, mas consideravelmente amplificada com a guerra na Ucrânia, que comprometeu ainda mais as cadeias de suprimentos e impôs sanções a um importante player energético: a Rússia.

Mais recentemente, o problema tem ganhado dimensões cada vez mais relevantes na Europa, com a inflação ao consumidor da Zona do Euro já alcançando 9,1% na comparação anual e quase 40% quando o índice avaliado é o de inflação ao produtor. Como não poderia ser diferente, o principal culpado disso é o preço da energia.

Duas frentes de preocupação aqui: i) gás natural; e ii) petróleo.

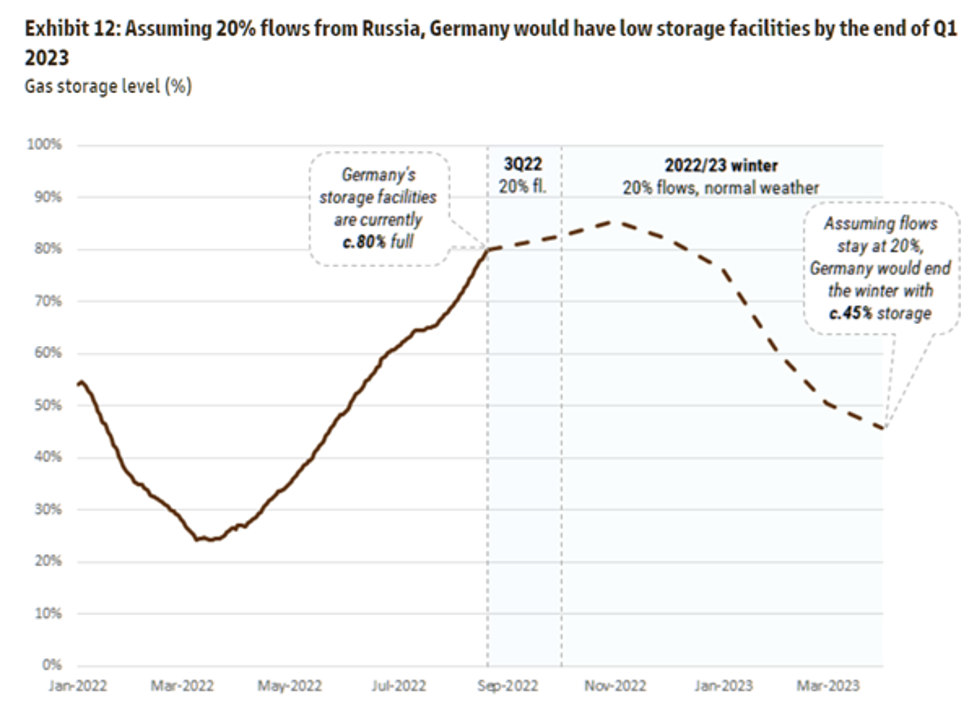

Sobre a primeira, a dependência europeia ao gás russo é notável, sendo este responsável por cerca de 40% de todo o gás consumido na Europa, ou até 60% em alguns países, como a Alemanha.

O problema se intensificou mais recentemente com os preços do gás subindo mais de 30% em um só dia, depois que a gigante russa de energia Gazprom disse que os fluxos através do gasoduto Nord Stream, o principal gasoduto da Rússia para a Europa, permanecerão interrompidos.

Agora, por conta disso, a Europa enfrenta o risco de apagões, racionamento e uma recessão severa se a Rússia reduzir ainda mais as entregas de gás.

Leia Também

Tanto a Alemanha quanto a França disseram que estão muito mais bem preparadas para interrupções no fornecimento russo, graças aos reabastecimentos de armazenamento de gás — o continente trabalha para substituir as importações russas por suprimentos dos EUA, Canadá e Catar. Contudo, o temor ainda está sendo digerido pelo mercado.

O problema é que, ainda que não falte energia, os efeitos sobre os preços são muito severos. Com o avanço atual de preços, alguns players de mercado já estimam que as contas de energia do consumidor europeu atinjam o pico só no início do próximo ano em cerca de 500 euros por mês para uma família europeia típica, implicando um aumento de aproximadamente 200% em relação a 2021. Para a Europa como um todo, isso implica um aumento de 2 trilhões de euros em contas, ou algo como 15% do PIB.

Até há algumas semanas, o cenário em que a Rússia não enviaria mais qualquer quantidade de gás para a Europa era menos provável — estimativas chegaram a mostrar que países como a Alemanha ficariam sem gás no primeiro semestre de 2023 apenas se os fluxos russos caíssem para zero ou em um inverno muito rigoroso (o que poderia aumentar o consumo em 15%, como mostram dados históricos).

Isso porque alguns fatores impediriam a catástrofe total: a destruição contínua da demanda (cerca de dois dígitos), o alto nível de reservas de gás, a capacidade de realizar troca de combustível e importações alternativas.

Por isso, assumindo um clima normal e uma taxa de execução de 20% nos fluxos de gás, esses países devem ter gás suficiente em todo o inverno, com os níveis de armazenamento de gás chegando a 45% na primavera de 2023.

Hoje, porém, este risco já é mais factível, com a retaliação russa à articulação dos países do G7 para colocar um teto sobre o petróleo russo (uma péssima ideia nesta altura do campeonato).

Neste novo cenário de “vazão zero” a demanda total de gás precisa ser cortada em mais de 20%, o que implicaria em queda de quase 10% na demanda das residências e um corte de 30% na demanda da indústria.

Ou seja, ainda há muito espaço para preocupação na Zona do Euro diante do agravamento do embate com a Rússia. O principal risco a partir de agora é o tamanho da recessão que o movimento de racionalização de consumo pode gerar.

O que nos traz ao segundo ponto de preocupação: o petróleo.

Depois de finalmente alcançar, pelo menos em compromisso, o patamar de oferta de barris de petróleo por dia verificado antes do início da pandemia, a Organização dos Países Exportadores de Petróleo e Aliados (Opep+) voltou a cortar a oferta de petróleo no início desta semana.

O corte acordado foi de cerca de 100 mil barris por dia a partir de outubro, revertendo o aumento da última reunião, que havia ampliado a oferta exatamente na mesma proporção. O movimento é uma resposta da organização à volatilidade recente verificada no mercado.

Consequentemente, o preço do barril voltou a subir e pode continuar assim, principalmente se a organização realizar novos cortes nas próximas reuniões — a próxima reunião da Opep+ está marcada para 5 de outubro.

Por essas e outras que ainda há espaço para otimismo no setor de óleo e gás. Tudo isso, claro, feito sob o devido dimensionamento das posições, conforme seu perfil de risco, e a devida diversificação de carteira, com as respectivas proteções associadas.

O setor de energia superou o mercado em 28% no acumulado do ano, mas o segmento continua extremamente barato, mesmo com os ganhos de 2022. Veja o gráfico abaixo.

O desempenho acima da média foi impulsionado pelo crescimento dos lucros e não pela expansão de múltiplos, sendo que as previsões de lucros para os próximos dois anos continuam sendo revisadas para cima.

A energia já esteve tão "crowded" (lotado ou abarrotado) em várias ocasiões (quando muitas pessoas do mercado apostam no setor). No entanto, a principal diferença agora é que está consensual, mas também muito barato. Isso é raro e ocorreu apenas três vezes desde 1998, sendo duas vezes em 2003 e uma vez em dezembro de 2008.

A crise energética é o tema internacional mais quente do momento e sua solução vai levar anos para ser alcançada. Até lá, os investidores deverão estar preparados para se defender e aproveitar novas pernadas neste ciclo.

7 de agosto de 2026 - 7:12

7 de agosto de 2026 - 7:12

SEXTOU COM O RUY

6 de agosto de 2026 - 8:26

6 de agosto de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

5 de agosto de 2026 - 15:36

5 de agosto de 2026 - 15:36

EXILE ON WALL STREET

5 de agosto de 2026 - 8:09

5 de agosto de 2026 - 8:09

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 8:24

4 de agosto de 2026 - 8:24

O MELHOR DO SEU DINHEIRO

4 de agosto de 2026 - 7:20

4 de agosto de 2026 - 7:20

3 de agosto de 2026 - 8:27

3 de agosto de 2026 - 8:27

O MELHOR DO SEU DINHEIRO

2 de agosto de 2026 - 8:00

2 de agosto de 2026 - 8:00

TRILHAS DE CARREIRA

31 de julho de 2026 - 8:26

31 de julho de 2026 - 8:26

O MELHOR DO SEU DINHEIRO

31 de julho de 2026 - 6:11

31 de julho de 2026 - 6:11

SEXTOU COM O RUY

30 de julho de 2026 - 8:32

30 de julho de 2026 - 8:32

O MELHOR DO SEU DINHEIRO

29 de julho de 2026 - 20:00

29 de julho de 2026 - 20:00

EXILE ON WALL STREET

29 de julho de 2026 - 8:20

29 de julho de 2026 - 8:20

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 8:21

28 de julho de 2026 - 8:21

O MELHOR DO SEU DINHEIRO

28 de julho de 2026 - 7:35

28 de julho de 2026 - 7:35

INSIGHTS ASSIMÉTRICOS

27 de julho de 2026 - 15:19

27 de julho de 2026 - 15:19

ALÉM DO CDB

27 de julho de 2026 - 8:29

27 de julho de 2026 - 8:29

O MELHOR DO SEU DINHEIRO

26 de julho de 2026 - 8:00

26 de julho de 2026 - 8:00

DÉCIMO ANDAR

24 de julho de 2026 - 8:30

24 de julho de 2026 - 8:30

O MELHOR DO SEU DINHEIRO

24 de julho de 2026 - 6:01

24 de julho de 2026 - 6:01

SEXTOU COM O RUY