O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Fundo é uma junção dos recursos de vários investidores para a aplicação em ativos de investimentos do agronegócio, sejam eles de natureza imobiliária rural ou de atividades relacionadas à produção do setor

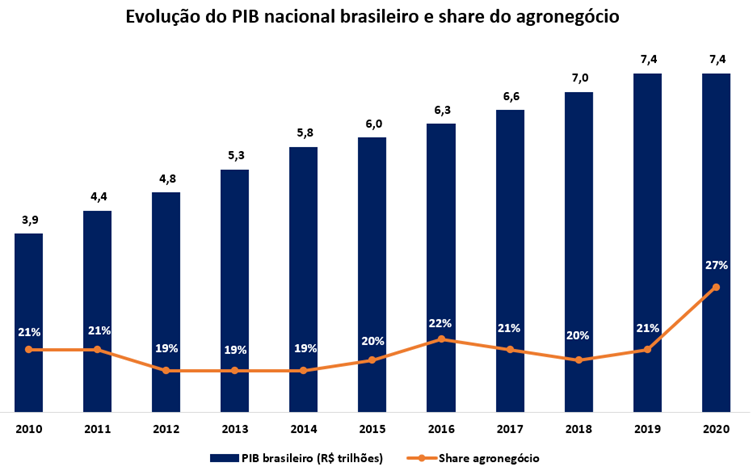

Como todos sabem, o Brasil ocupa uma posição relevante no agronegócio mundial. Esse destaque é fruto de um conjunto de fatores, como terrenos vastos, climas variados e mão de obra farta — resultando em custos competitivos.

De acordo com dados do Centro de Estudos Avançados em Economia Aplicada da USP (Cepea-Esalq/USP), o agronegócio respondeu por cerca de 20% do PIB brasileiro nos últimos anos.

Em escala nacional, enxergamos um ganho de eficiência no agronegócio brasileiro, em que há um aumento da produção mesmo com o baixo avanço da área plantada — em 20 anos presenciamos um aumento de 166% da produção de culturas, enquanto a área plantada aumentou pouco mais que 70%.

Em termos estruturais, projetamos uma continuidade desse avanço de produtividade no setor, proveniente das constantes pesquisas direcionadas para o segmento e da adoção de tecnologias agrícolas, como drones, maquinários autônomos e softwares de monitoramento e análise de dados.

Para agregar maior sofisticação ao financiamento agrícola, incluindo novos players e modalidades de crédito, surge uma nova classe de investimentos no mercado (disponível para a pessoa física): os Fiagros.

Segundo a B3, o Fundo de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro) é uma junção dos recursos de vários investidores para a aplicação em ativos de investimentos do agronegócio, sejam eles de natureza imobiliária rural ou de atividades relacionadas à produção do setor.

Leia Também

Basicamente, estamos tratando do mesmo funcionamento de um fundo imobiliário (“condomínio de cotistas”) destinado apenas para operações atreladas ao agronegócio. Os rendimentos recebidos pelo Fiagro também são distribuídos periodicamente aos seus cotistas.

No geral, existem três categorias do produto: direitos creditórios (Fiagro-FIDC),participações (Fiagro-FIP) e imobiliários (Fiagro-FII). Vale mencionar que as cotas dos dois primeiros só podem ser distribuídas para investidores qualificados. Portanto, o foco da nossa análise será o Fiagro-FII, que está disponível aos investidores em geral.

Entre as características, é imprescindível citar a isenção de Imposto de Renda (IR) sobre os proventos para as pessoas físicas, desde que o fundo seja negociado exclusivamente em Bolsa de Valores ou mercado de balcão organizado e tenha um número mínimo de 50 cotistas. Lembrando que, para obter o benefício, o cotista com direito ao provento não pode deter mais de 10% da totalidade das cotas.

Em contrapartida, existe tributação (alíquota de 20%) sobre o ganho de capital em operações em Bolsa, da mesma forma que acontece nos FIIs.

Assim como nos FIIs tradicionais, a estrutura do Fiagro possui classe, mandato de investimento, taxa de administração e performance, gestoras especializadas, entre outros.

Inclusive, a diferenciação entre fundos de tijolo (ou terras) e papel (crédito) também é observada no produto — isto é, a gestão pode optar por comprar terras e/ou imóveis atrelados ao setor agrícola diretamente ou aplicar seus recursos em instrumentos de dívida no setor, como os Certificados de Recebíveis do Agronegócio (CRAs).

| O que são CRAs? Trata-se de um instrumento de financiamento do setor do agronegócio. Basicamente, o investidor “empresta” recursos para uma instituição financeira, que os repassa para players do setor (produtores e comerciantes, entre outros). O tomador da dívida capta a integralidade dos recursos e remunera periodicamente o detentor do CRA (credor) por uma taxa previamente acordada. Essa remuneração pode ser prefixada ou atrelada a um indexador, como o IPCA ou o CDI. Para serem disponibilizados ao público, os CRAs são emitidos pelas securitizadoras, que “transformam” as dívidas em papéis que podem ser negociados entre investidores. Assim como o Certificado de Recebíveis Imobiliários (CRI), o CRA é um investimento de renda fixa isento de Imposto de Renda e sem garantia do Fundo Garantidor de Créditos (FGC). Por estarem atrelados ao setor privado, os CRAs normalmente são adquiridos pelos Fiagros com garantias sólidas, como a alienação fiduciária das terras ou dos maquinários, fatores importantíssimos para a análise do produto. |

É importante salientar que a nova categoria oferece os mesmos riscos dos FIIs tradicionais como risco de mercado, crédito e liquidez, entre outros. Inclusive, gostaria de adicionar o risco climático/ambiental, que está diretamente envolvido com a produção agrícola.

Neste primeiro momento, tivemos um “boom” de IPOs de Fiagros de papel (CRAs), que serão capazes de capturar a correção dos indexadores (CDI e IPCA, principalmente) de forma gradual em um momento favorável para os emissores de crédito privado.

Atualmente, temos oito Fiagros-FII negociados em Bolsa, desconsiderando os fundos BTG Pactual Terras Agrícolas (BTRA11), BTG Pactual Agro Logística (BTAL11) e Riza Terrax (RZTR11) — listados antes da Resolução CVM 39, que viabiliza a entrada da nova categoria. Além disso, temos uma série de fundos em processo de emissão, inclusive de casas conhecidas, como Itaú e Vectis.

Listado em Bolsa neste mês, o Kinea Crédito Agro já nasceu com um patrimônio representativo de R$ 514 milhões em um IPO que contou com a participação de 3.600 investidores (restrito a correntistas do Itaú).

Respaldado pela já tradicional gestão de crédito da Kinea, o fundo é composto por valores mobiliários ligados ao agronegócio, em especial CRAs, mas com possibilidade de adquirir outros produtos, como CRIs, LCAs, LCIs e cotas de outros Fiagros.

Entre os destaques do fundo, vale citar que o portfólio já está praticamente pronto, visto que 96% dos recursos captados já foram alocados em CRAs com taxa média de CDI + 6,23% e prazo de 4,1 anos, bem interessantes. No entanto, a gestão optou por concentrar os aportes em apenas dois CRAs:

| Produto | Devedor | Montante | Taxa (a.a.) | Região | LTV* | Garantias** |

| CRA | Usina Rio Amambai Agroenergia (RAA) | R$ 320 mi | CDI + 5,8% | MS | 60% | AF/CF |

| CRA | Usinas Itamarati (Uisa) | R$ 176 mi | CDI + 7,0% | MT | 65% | AF/CF/FR |

Em ambos os casos, estamos tratando de companhias do setor sucroalcooleiro. As usinas são capazes de produzir tanto açúcar como etanol ao mesmo tempo, sendo o mix de produção variável de acordo com as condições do mercado.

O Brasil é o maior produtor de cana-de-açúcar no mundo e o momento é favorável para os usineiros, tendo em vista a valorização de ambos os produtos no ano passado, o que garante melhor margem para a produção.

Aliás, esse cenário positivo já se reflete nos resultados das empresas. No caso da Usinas Itamarati (Uisa), que possui divulgação trimestral de resultados, a receita líquida do último trimestre (abril a junho do ano passado, primeiros três meses da safra 2021/2022) foi de R$ 320 milhões, subindo 84% na comparação anual.

No guidance 2021/22, a companhia estima uma receita líquida entre R$ 1,16 bilhão a R$ 1,43 bilhão, além de uma redução da alavancagem (dívida líquida/Ebitda) de 2,1 para a faixa de 0,9 a 1,3, o que reforça nossa confiança na capacidade de crédito da Uisa.

No caso da Usina Rio Amambai, temos acesso limitado aos dados financeiros, mas a empresa tem aumentado sua capacidade de produção de açúcar e etanol de forma recorrente nos últimos anos, o que é um bom indicador operacional.

Ainda assim, é bom citar que enxergamos um risco de crédito por conta da concentração. Em conversa com a gestão, ficou claro que a intenção é aumentar gradualmente a diversificação do portfólio, incluindo operações atrativas em outros setores e indexadores — ou seja, teremos novas ofertas ao longo do ano, provavelmente. Para este primeiro momento, o pipeline ficou concentrado em duas operações mais robustas em função da oportunidade pontual.

No estudo de viabilidade, é estimado um yield de 8,47% no primeiro ano, considerando o preço da emissão. De todo modo, como a primeira distribuição (que não considera a alocação integral dos recursos) já superou o rendimento médio do prospecto (R$ 0,71 por cota no mês), estimamos que a geração de renda do fundo supere as expectativas. Lembrando que, em função da indexação das operações, os rendimentos do KNCA11 tendem a acompanhar o crescimento do CDI nos próximos meses.

Em geral, o Kinea Agro nos agrada em diversos pontos, como estratégia de alocação, risco de crédito e nível de rentabilidade. Tudo isso gerenciado pela gestão da Kinea, bastante consolidada no mercado imobiliário. Portanto, o KNAC11 é uma das nossas preferências de exposição ao agronegócio.

Até a próxima,

Caio

COMPARTILHAR

Depois de uma disparada de +16% no petróleo, investidores começam a discutir até onde vai a alta — e se já é hora de reduzir parte da exposição a oil & gas para aproveitar a baixa em ações de qualidade

Os spreads estão menos achatados, e a demanda por títulos isentos continua forte; mas juro elevado já pesa sobre os balanços das empresas

Entenda como a startup Food to Save quer combater o desperdício de alimentos uma sacolinha por vez, quais os últimos desdobramentos da guerra no Oriente Médio e o que mais afeta seu bolso hoje

A Copa do Mundo 2026 pode ser um bom momento para empreendedores aumentarem seu faturamento; confira como e o que é proibido neste momento

O ambiente de incerteza já pressiona diversos ativos globais, contribui para a elevação dos rendimentos de títulos soberanos e amplia os riscos macroeconômicos

Depois de quase cinco anos de seca de IPOs, 2026 pode ver esse cenário mudar, e algumas empresas já entraram com pedidos de abertura de capital

Esta é a segunda vez que me pergunto isso, mas agora é a Inteligência Artificial que me faz questionar de novo

São três meses exatos desde que Lando Norris confirmou-se campeão e garantiu à McLaren sua primeira temporada em 17 anos. Agora, a Fórmula 1 está de volta, com novas regras, mudanças no calendário e novidades no grid. Em 2026, a F1 terá carros menores e mais leves, novos modos de ultrapassagem e de impulso, além de novas formas de recarregar as […]

Ações das petroleiras subiram forte na bolsa nos últimos dias, ainda que, no começo do ano, o cenário para elas não fosse positivo; entenda por que ainda vale ter Petrobras e Prio na carteira

Para dividendos, preferimos a Petrobras que, com o empurrãozinho do petróleo, caminha para um dividend yield acima de 10%; já a Prio se enquadra mais em uma tese de crescimento (growth)

Confira o que esperar dos resultados do 4T25 da Petrobras, que serão divulgados hoje, e qual deve ser o retorno com dividendos da estatal

A concentração em tecnologia deixou lacunas nas carteiras — descubra como o ambiente geopolítico pode cobrar essa conta

A Ação do Mês busca chegar ao Novo Mercado e pode se tornar uma pagadora consistente — e robusta — de dividendos nos próximos anos; veja por que a Axia (AXIA3) é a escolhida

Veja como acompanhar a temporada de resultados das construtoras na bolsa de valores; PIB, guerra no Oriente Médio e Caged também afetam os mercados hoje

Mais do que tentar antecipar desfechos políticos específicos, o foco deve permanecer na gestão de risco e na diversificação, preservando uma parcela estratégica de proteção no portfólio

Em situações de conflito, fazer as malas para buscar um cenário mais tranquilo aparece como um anseio para muitas pessoas. O dinheiro estrangeiro, que inundou a B3 e levou o Ibovespa a patamares inéditos desde o começo do ano, tem data para carimbar o passaporte e ir embora do Brasil — e isso pode acontecer […]

Primeiro bimestre de 2026 foi intenso, mas enquanto Ibovespa subiu 18%, IFIX avançou apenas 3%; só que, com corte de juros à vista, é hora de começar a recompor posições em FIIs

Entre as cabines de primeira classe e os destinos impactados pelo excesso de visitantes, dois olhares sobre a indústria de viagens atual

Veja por que a Vivo (VIVT3) é vista como boa pagadora de dividendos, qual o tamanho da Bradsaúde e o que mais afeta o mercado hoje

Mesmo sendo considerada uma das ações mais “sem graça” da bolsa, a Vivo subiu 50% em 2025 e já se valoriza quase 30% em 2026