O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Veja como fica o retorno das aplicações conservadoras de renda fixa agora que o Banco Central elevou a Selic mais uma vez

O Comitê de Política Monetária do Banco Central (Copom) elevou novamente a taxa básica de juros (Selic) nesta quarta-feira (16) em 0,75 ponto percentual. Com isso, a Selic passa de 3,50% para 4,25% ao ano.

O ajuste já era amplamente esperado pelo mercado. Na última reunião do Copom, o BC havia acenado com uma nova elevação de 0,75 ponto percentual.

Trata-se da terceira alta consecutiva da taxa básica de juros, que ficou estacionada na mínima histórica de 2,00% entre agosto de 2020 e março deste ano.

A recuperação econômica mais forte que o esperado e as pressões inflacionárias estão levando o BC ao aperto monetária, na tentativa de conter o descontrole de preços, mas sem prejudicar excessivamente o crescimento. Afinal, o desemprego continua alto no país.

As últimas elevações da Selic e o crescimento do PIB acima do esperado no primeiro trimestre levaram o mercado a rever para cima as suas estimativas de crescimento, inflação e taxa de juros para o fim de 2021: alta do PIB de 4,85%, IPCA de 5,82% (acima do teto da meta, que é de 5,25% neste ano) e Selic a 6,25% ao ano, segundo o último Boletim Focus do BC.

Uma taxa Selic de 4,25% ainda perde da inflação oficial projetada para os próximos 12 meses, de 4,31%. Mas a tendência que é o ciclo de alta de juros continue, elevando gradativamente o retorno das aplicações financeiras cuja remuneração esteja atrelada à Selic e à taxa DI - taxa de juros que costuma acompanhar a taxa básica.

Leia Também

Assim, os investimentos conservadores estão voltando a ter rentabilidades atrativas, aumentando sua probabilidade de ganhar da inflação e preservar o poder de compra do investidor. É o caso do Tesouro Selic (LFT), da caderneta de poupança, dos fundos DI e de títulos bancários, como os CDB, LCI e LCA pós-fixados.

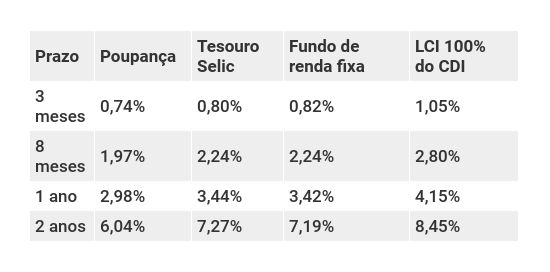

Para você ter uma ideia de como o retorno da renda fixa conservadora está neste momento, eu fiz uma simulação de rentabilidade com quatro aplicações pós-fixadas no novo cenário de juros: caderneta de poupança, Tesouro Selic (LFT), fundo de renda fixa e Letra de Crédito Imobiliário (LCI). Considerei Selic constante de 4,25% ao ano e o CDI constante de 4,15%, um pouco abaixo, como costuma acontecer.

Vale frisar aqui que o retorno do Tesouro Selic é um pouco maior do que o que aparece na tabela, pois desde 1º de agosto de 2020, aplicações de até R$ 10 mil nesse título ficaram isentas da taxa de custódia cobrada pela B3, de 0,25% ao ano. Aplicações superiores a este valor sofrem cobrança dessa taxa apenas sobre o que exceder os R$ 10 mil.

Para montar a tabela, eu considerei aportes de R$ 1.000, mas a calculadora do Tesouro Direto, utilizada para fazer as contas do Tesouro Selic, não foi atualizada com os novos parâmetros para a taxa de custódia.

Nos atuais patamares de taxa de juros, o Tesouro Selic ganha da poupança nova em todos os cenários, mesmo quando há cobrança de taxa de custódia e nos prazos mais curtos, quando a alíquota de IR é maior. Como víamos no início do ano, porém, nos patamares mais baixos de Selic isso nem sempre é verdade.

A poupança atualmente paga 70% da taxa Selic mais Taxa Referencial (TR), que no momento encontra-se zerada. Não tem taxas nem imposto de renda, e sua rentabilidade é mensal, apenas no dia do aniversário.

Já o Tesouro Selic é um título público que paga, no vencimento, a Selic mais um ágio ou deságio. Se vendido antes do vencimento, o retorno é levemente sacrificado em função de uma diferença entre as taxas de compra e venda do papel (spread), o que pode deixar a rentabilidade inferior à Selic do período.

O rendimento é diário, e há cobrança de IR e de uma taxa de custódia obrigatória de 0,25% ao ano, paga à B3, apenas sobre o que exceder o saldo investido de R$ 10 mil. Na simulação acima, eu considerei, ainda, que a corretora utilizada para operar no Tesouro Direto não cobra taxa de agente de custódia. O título simulado foi o Tesouro Selic com vencimento em 2024.

Para simular o retorno do fundo de renda fixa, considerei um fundo que só invista em Tesouro Selic e não cobre taxas. Supus, portanto, que seu retorno represente a variação do CDI no período menos o imposto de renda. Seria similar, por exemplo, para um CDB, RDB ou conta de pagamentos que pagasse 100% do CDI.

Vale aqui uma observação: os fundos com esse perfil não têm pago 100% do CDI. Sua remuneração tem ficado um pouco abaixo disso. A simulação é apenas ilustrativa.

Por fim, simulei o retorno da LCI porque se trata de um título isento de taxas e de IR. Considerei um papel que pague 100% do CDI (às vezes surge uma dessas por aí), apenas para você ver o que seria receber uma rentabilidade líquida de 100% do CDI.

Escolhi quatro prazos de forma a contemplar as quatro alíquotas de IR possíveis, no caso das aplicações tributadas (Tesouro Selic e fundos). Usei datas reais para poder usar o simulador do Tesouro Direto para calcular o retorno do Tesouro Selic, de modo a incluir a taxa de custódia e o spread nos cálculos no caso de uma venda antes do vencimento.

Para calcular o retorno da poupança utilizei os prazos em meses e anos. Já para simular os retornos do fundo e da LCI, levei em conta o número de dias úteis entre as duas datas reais consideradas em cada prazo.

É importante notar, porém, que uma Selic a 4,25% - ou mesmo 5,00% ou 6,00%, como é esperado para o fim do ano - ainda é historicamente baixa para parâmetros brasileiros.

Há não muito tempo, tínhamos taxas de juros de dois dígitos, e assim foi durante a maior parte da era pós-Real.

Como eu mostrei acima, quem permanecer 100% conservador num cenário como esse tem grandes chances de perder da inflação.

A Selic mais alta ainda é baixa o suficiente para não ter tirado totalmente a atratividade dos investimentos com maior risco, seja por terem menor liquidez, seja por terem uma volatilidade mais alta no dia a dia.

Assim, além da parcela conservadora e pós-fixada da carteira - onde deve ficar aplicada a sua reserva de emergência -, o ideal ainda é diversificar em investimentos com mais risco e para prazos mais longos, a fim de obter retornos maiores, superiores à inflação e capazes de multiplicar seu patrimônio.

COMPARTILHAR

Relatório da Empiricus com gestores de crédito mostra quais são as apostas dos especialistas para um corte maior ou menor nos juros; confira

A vantagem fiscal não deve ser o único benefício de um título de crédito — o risco também deve ser remunerado, e nem toda renda fixa está pagando essa conta

Com R$ 117 bilhões em títulos para vencer, empresas devem vir a mercado para tentar novas emissões, a taxas ainda atraentes para o investidor

Levantamento da Quantum Finance mostra quais emissões ficaram com taxas acima da média do mercado

Depois dos bonds, debêntures da Raízen derretem no mercado secundário, com abertura de até 40 pontos percentuais em taxas

Carteiras recomendadas de bancos destacam o melhor da renda fixa para o mês e também trazem uma pitada de Tesouro Direto; confira

Em alguns casos, o ganho de um título em dólar sobre o equivalente em real pode ultrapassar 3 pontos percentuais

Juros dos títulos em dólar explodem em meio à falta de apoio claro de Cosan e Shell

Banco vê oportunidade de ganho significativo em dólar, investindo em empresas brasileiras e conhecidas

Papéis prefixados e indexados à inflação tem vencimento alongado, enquanto Tesouro Selic só oferece um vencimento

Relatório da XP recomenda a janela estratégica rara nos títulos indexados à inflação e indica os dois títulos preferidos da casa

O novo título público quer concorrer com os ‘cofrinhos’ e ‘caixinhas’ dos bancos digitais, e ser uma opção tão simples quando a poupança

Os recursos serão usados para cobrir gastos relacionados com a implantação e exploração da usina termelétrica movida a gás natural UTE Azulão II, no Amazonas; papéis são voltados a investidores profissionais

Levantamento da Empiricus mostra quais setores lideram oportunidades e como o mercado de debêntures deve se comportar nos próximos meses

Incertezas globais elevam rendimentos dos títulos públicos e abrem nova janela de entrada no Tesouro Direto

Ressarcimento começou a pingar na conta dos investidores, que agora têm o desafio de fazer aplicações melhores e mais seguras

Relatório afirma que a performance do BDIF11 está descolada dos seus pares, mesmo com uma carteira pulverizada e um bom pagamento de dividendos

Os golpistas e fraudadores estão utilizando indevidamente do nome do FGC, bem como tentando interferir no regular processo de pagamento

Apesar da pressão dos juros altos, a maioria das empresas fez ajustes importantes, e o setor segue com apetite por crédito — mas nem todas escaparam ilesas

Banco afirma que o mercado “exagerou na punição” à dívida da companhia e vê retorno atrativo para investidores em meio ao forte desconto