O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Para celebrar os 3 anos do SD, trago uma dica de fundo de papel, uma de tijolo e também uma de lajes corporativas

O aniversariante do mês é o Seu Dinheiro, mas o presente é do leitor.

Em edição extraordinária do Décimo Andar, na qual comemoramos três anos do SD, decidimos publicar três ideias de investimento com potencial de retorno ou geração de renda acima da média para os próximos três anos.

Sem mais delongas, vamos direto para as indicações, dado que a coluna de hoje é longa e a abertura dos presentes é sempre a parte mais legal da festa.

Este texto faz parte de uma série especial de aniversário do Seu Dinheiro sobre três investimentos para os próximos três anos. Eis a lista dos convidados:

Os fundos de crédito imobiliário, tradicionalmente conhecidos como fundos de papel, são as estrelas do ano e não podem ficar de fora.

Desta vez, gostaria de chamar atenção para o Mauá Capital Recebíveis Imobiliários, o MCCI11.

Leia Também

Fundo administrado pelo BTG Pactual e gerido pela Mauá Capital, gestora nascida em 2005 e que tem como um de seus fundadores Luiz Fernando Figueiredo, ex-diretor de Política Monetária do Banco Central.

Como um legítimo fundo de CRI, o MCCI11 possui cerca de 70% de seu capital investido nessa classe, com o restante dividido entre cotas de outros FIIs e o montante alocado em caixa – o fundo encerrou uma oferta de cotas recentemente e está em período de alocação dos recursos.

Falando sobre os CRIs, enxergamos um portfólio diversificado e com devedores conhecidos, como Iguatemi, Casas Bahia (Via) e alguns fundos imobiliários.

São 26 operações de crédito diferentes, que, juntas, apresentam duration de 5 anos e um LTV (Loan-to-value) médio de 54%, valor bastante interessante para a relação entre o valor do crédito e o do imóvel usado como garantia.

Ademais, olhando os CRIs mais detalhadamente, encontramos boas estruturas de garantias, todos com alienação fiduciária de imóveis e 100% adimplentes.

A questão da estrutura de garantias também está bastante correlacionada com a originação e estruturação dos CRIs. Como a carteira é majoritariamente originada/estruturada pela própria Mauá, a gestão consegue adicionar garantias fortes e deixar o CRI mais seguro.

Atualmente, o MCCI11 está mais exposto aos movimentos da inflação, com 60% de seu portfólio indexado ao IPCA — como complemento, o IPCA-15 de setembro, anunciado na semana passada, marcou alta de 1,14%, acumulando um resultado de 10,05% em 12 meses. Vale citar que o fundo não possui uma regra para seus indexadores e nada impede que a distribuição atual mude ao longo do tempo.

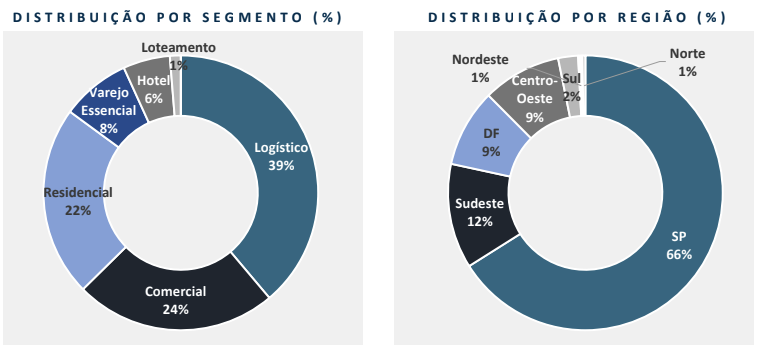

Por fim, o MCCI11 possui quase 80% de suas operações na região Sudeste, sendo que 66% estão no estado de São Paulo, o que nos agrada. Abaixo, é possível observar a distribuição da carteira por região e segmento de atuação.

Fonte: Mauá Capital

De modo geral, a carteira de CRIs possui ativos bem estruturados e garantias firmes e não vem apresentando problemas — poucos pré-pagamentos e 0% de inadimplência.

Ao mesmo tempo que traz um risco controlado, o MCCI11 se coloca ao mercado como um fundo high grade, combinação que nos interessa bastante, especialmente no nível atual de remuneração dos proventos: no último mês, o fundo entregou R$ 1 por cota em rendimentos, o que implica em um yield anualizado de 11,7%, um dos maiores da categoria.

Chegou a hora de tratarmos de um fundo de tijolo, mais especificamente do setor de shoppings centers, que historicamente são ativos premiados na indústria.

Em função da pandemia, boa parte dos FIIs do segmento interromperam suas operações físicas e/ou paralisaram sua distribuição de proventos. De qualquer forma, nos últimos seis meses, observamos uma recuperação importante nos empreendimentos, atrelada à efetivação do programa de vacinação e da volta dos consumidores aos shoppings.

Neste sentido, entendo que uma boa opção para capturar esse movimento seria o HSI Malls (HSML11).

O portfólio atual do HSML11 conta com cinco ativos que somam cerca de 127,6 mil metros quadrados de ABL e em torno de 98% da composição da carteira — o restante está em aplicações de renda fixa.

O fundo tem exposição a três regiões ao longo do território brasileiro (Norte, Nordeste e Sudeste) e todos os seus imóveis estão abertos, mas com restrições de horário e capacidade.

| Ativo | ABL total (m²) | Participação (%) | ABL própria (m²) | Ocupação (%) | Nº de lojas | Nº vagas de estacionamento | Público-alvo (classe) | Estado |

| Shopping Granja Vianna | 30.376 | 51,0 | 15.492 | 86,6 | 161 | 1.300 | C/B | SP |

| Super Shopping Osasco | 17.976 | 58,8 | 10.570 | 93,1 | 155 | 2.800 | B/A | SP |

| Shopping Pátio Maceió | 41.244 | 100,0 | 41.244 | 96,6 | 131 | 2.058 | B/C | AL |

| Shopping Metrô Tucuruvi | 32.998 | 100,0 | 32.998 | 94,5 | 225 | 2.188 | B/C | SP |

| Via Verde Shopping | 28.224 | 96,7 | 27.293 | 98,6 | 109 | 1.200 | C/B | AC |

| Total/Média | 150.818 | 85,0 | 127.595 | 95,0 | 781 | 9.546 | ––––– | ––––– |

Dada a tabela acima, podemos observar que o HSML11 possui participação majoritária em todos os seus ativos, o que é bastante interessante, pois, caso a gestão deseje realizar algum tipo de interferência nos imóveis, os projetos não precisam passar pela aprovação de outros proprietários.

A taxa de ocupação média é bem interessante e o único ativo que demonstra algum tipo de fragilidade é o Shopping Granja Vianna, que atualmente apresenta um patamar de vacância não tão confortável — em nossa visão, o shopping vai exigir um trabalho mais árduo da equipe do HSML11 para que a taxa de ocupação melhore.

O principal público consumidor do portfólio é a classe B, seguida de perto pela classe C. De fato, portfólios que focam no público classe A tendem a atravessar períodos turbulentos com maior facilidade, mas os ativos do HSML11 conseguiram boas performances durante a crise, provando que são estabelecimentos maduros e bem posicionados.

O portfólio do fundo tem se destacado em termos operacionais, mas sua precificação fica abaixo da média se comparado aos pares. A tabela abaixo demonstra com melhor precisão este cenário.

| Ticker | P/VP* | Yield Anualizado | R$/m2** | Liquidez (R$ milhões) |

| HGBS11 | -14,22% | 4,92% | R$ 10.429,63 | 1,36 |

| XPML11 | -7,92% | 7,11% | R$ 16.954,92 | 3,83 |

| MALL11 | -10,01% | 7,01% | R$ 12.315,97 | 1,19 |

| VISC11 | -14,40% | 6,47% | R$ 8.150,26 | 2,91 |

| Média | -11,64% | 6,38% | R$ 11.962,70 | 2,32 |

| HSML11 | -15,88% | 7,49% | R$ 9.906,56 | 2,20 |

Repare que, apesar de entregar um nível de rendimento superior à média (yield) no último mês, as cotas HSML11 negociam com maior desconto sobre o valor patrimonial do que os outros fundos do setor.

Além disso, nota-se também um valor por metro quadrado mais defasado do que a média, o que não me parece ter justificativa plausível. A liquidez fica um pouco atrás, mas ainda assim com um volume relevante.

De forma geral, o fundo demonstra atratividade interessante na análise relativa e oferece uma perspectiva significativa de ganho de capital – em nosso modelo, encontramos um prêmio de dois dígitos para o ativo, que pode se aproximar conforme a performance dos shoppings evolua.

Chegou a hora da pimenta das recomendações. E sim, estou falando do segmento de lajes corporativas.

Bastante afetados durante os últimos anos, os tradicionais fundos de escritórios afastaram os investidores desde o início da pandemia. Com a ausência de funcionários no ambiente físico, atrelado ao momento de estresse do ciclo imobiliário, as cotas dos FIIs desabaram em 2021, oferecendo oportunidade de compra para casos específicos.

O portfólio do AIEC11 contém apenas dois ativos, ambos 100% locados por contratos atípicos com vencimentos de médio/longo prazo. Entre os imóveis, temos uma figurinha conhecida do mercado: o Diamond Tower do complexo Rochaverá, localizado na Avenida Doutor Chucri Zaidan, na cidade de São Paulo. Novo “polo” corporativo da cidade, o ativo fica a poucos passos da estação Morumbi da CPTM e de dois importantes shoppings da região.

Antes de continuar, vale dizer que você pode salvar, compartilhar e ler sempre que quiser esse artigo pelo nosso post do Instagram.

Confira abaixo e aproveite para nos seguir no Instagram (basta clicar aqui). Lá entregamos aos leitores análises de investimentos, notícias relevantes para o seu patrimônio, oportunidades de compra na bolsa, insights sobre carreira, empreendedorismo e muito mais.

View this post on Instagram

Voltando: o Diamond Tower é um prédio triple A, com certificação sustentável LEED Gold, piso elevado e pé direito de 2,8 metros em cada pavimento. O AIEC11 possui a Torre D do empreendimento, que está 100% locada em seus sete andares para a Dow Química, multinacional norte-americana de produtos químicos, plásticos e agropecuários que atua em cerca de 160 países. No total, estamos tratando de uma área bruta locável de 14,6 mil metros quadrados ocupada por um contrato atípico com vencimento em 2025.

O outro ativo é o Standard Building, um edifício tombado localizado na cidade do Rio de Janeiro, próximo à Baía de Guanabara. Classificado como B na SiiLA, o imóvel está a poucos metros da estação Antônio Carlos do VLT e da estação Cinelândia do Metrô. O ano de fundação é 1935, mas o ativo foi totalmente reformado em 2007 para atender ao Ibmec-RJ, instituição particular de ensino superior que ocupa 100% do imóvel em um contrato atípico com vencimento em 2025 (o contrato continua vigente até 2032 na modalidade típica).

Em suma, estamos tratando de um portfólio de qualidade com 0% de vacância e 100% da receita contratada via contratos atípicos válidos até 2025, ambos corrigidos pelo IGP-M, com bons locatários — vale citar que o Ibmec-RJ é controlado pela Yduqs, empresa de educação listada em Bolsa, ou seja, estamos tratando de um baixo risco de crédito.

Em setembro de 2020, a Dow instaurou um processo arbitral buscando uma redução do aluguel, rescisão antecipada e redução da multa do contrato atípico.

Sem entrar em muitos detalhes, a arbitragem é um método sigiloso para resolução de conflitos sem a participação do Judiciário, que costuma ser escolhido como forma de resolução de disputas em contratos por ser uma alternativa mais prática e ágil. Atualmente, o processo segue seu curso regular, com prazo máximo estimado para maio de 2022.

Como se trata de um contrato atípico clássico, no qual o locador está protegido pela multa representativa (valor integral das parcelas remanescentes até o vencimento), entendemos que a probabilidade de sucesso da Dow é baixa no processo — opinião que é reforçada por advogados consultados.

Contudo, para minimizar qualquer tipo de perda para o cotista, a gestão da Autonomy adotou diversas medidas para compensar os cotistas em um cenário negativo. Em suma, o fundo possui um saldo de retenção de aproximadamente R$ 20 milhões (descontado das taxas de gestão).

Isto é, além de um evento negativo de baixa probabilidade, temos proteções interessantes elaboradas pela gestão. Com essa estimativa de fluxo de caixa, chegamos a um upside de quase 20% em relação à cota atual. Importante citar a expectativa de rendimentos, que deve se manter acima de 9,25% nos próximos 12 meses.

No nível de preço atual, entendemos que o AIEC11 é um case assimétrico em Bolsa, com bom nível de qualidade e de geração de renda.

Espero que tenha gostado das recomendações. Até a próxima!

COMPARTILHAR

Entenda como a startup Food to Save quer combater o desperdício de alimentos uma sacolinha por vez, quais os últimos desdobramentos da guerra no Oriente Médio e o que mais afeta seu bolso hoje

A Copa do Mundo 2026 pode ser um bom momento para empreendedores aumentarem seu faturamento; confira como e o que é proibido neste momento

O ambiente de incerteza já pressiona diversos ativos globais, contribui para a elevação dos rendimentos de títulos soberanos e amplia os riscos macroeconômicos

Depois de quase cinco anos de seca de IPOs, 2026 pode ver esse cenário mudar, e algumas empresas já entraram com pedidos de abertura de capital

Esta é a segunda vez que me pergunto isso, mas agora é a Inteligência Artificial que me faz questionar de novo

São três meses exatos desde que Lando Norris confirmou-se campeão e garantiu à McLaren sua primeira temporada em 17 anos. Agora, a Fórmula 1 está de volta, com novas regras, mudanças no calendário e novidades no grid. Em 2026, a F1 terá carros menores e mais leves, novos modos de ultrapassagem e de impulso, além de novas formas de recarregar as […]

Ações das petroleiras subiram forte na bolsa nos últimos dias, ainda que, no começo do ano, o cenário para elas não fosse positivo; entenda por que ainda vale ter Petrobras e Prio na carteira

Para dividendos, preferimos a Petrobras que, com o empurrãozinho do petróleo, caminha para um dividend yield acima de 10%; já a Prio se enquadra mais em uma tese de crescimento (growth)

Confira o que esperar dos resultados do 4T25 da Petrobras, que serão divulgados hoje, e qual deve ser o retorno com dividendos da estatal

A concentração em tecnologia deixou lacunas nas carteiras — descubra como o ambiente geopolítico pode cobrar essa conta

A Ação do Mês busca chegar ao Novo Mercado e pode se tornar uma pagadora consistente — e robusta — de dividendos nos próximos anos; veja por que a Axia (AXIA3) é a escolhida

Veja como acompanhar a temporada de resultados das construtoras na bolsa de valores; PIB, guerra no Oriente Médio e Caged também afetam os mercados hoje

Mais do que tentar antecipar desfechos políticos específicos, o foco deve permanecer na gestão de risco e na diversificação, preservando uma parcela estratégica de proteção no portfólio

Em situações de conflito, fazer as malas para buscar um cenário mais tranquilo aparece como um anseio para muitas pessoas. O dinheiro estrangeiro, que inundou a B3 e levou o Ibovespa a patamares inéditos desde o começo do ano, tem data para carimbar o passaporte e ir embora do Brasil — e isso pode acontecer […]

Primeiro bimestre de 2026 foi intenso, mas enquanto Ibovespa subiu 18%, IFIX avançou apenas 3%; só que, com corte de juros à vista, é hora de começar a recompor posições em FIIs

Entre as cabines de primeira classe e os destinos impactados pelo excesso de visitantes, dois olhares sobre a indústria de viagens atual

Veja por que a Vivo (VIVT3) é vista como boa pagadora de dividendos, qual o tamanho da Bradsaúde e o que mais afeta o mercado hoje

Mesmo sendo considerada uma das ações mais “sem graça” da bolsa, a Vivo subiu 50% em 2025 e já se valoriza quase 30% em 2026

Mesmo com a perspectiva de queda nos juros, os spreads das debêntures continuam comprimidos, mas isso pode não refletir uma melhora nos fundamentos das empresas emissoras

Estudo histórico revela como o desempenho do mês de janeiro pode influenciar expectativas para o restante do ano no mercado brasileiro