Onde investir para os próximos 3 anos: Uma trinca de fundos imobiliários para quem busca renda com isenção de imposto

Para celebrar os 3 anos do SD, trago uma dica de fundo de papel, uma de tijolo e também uma de lajes corporativas

O aniversariante do mês é o Seu Dinheiro, mas o presente é do leitor.

Em edição extraordinária do Décimo Andar, na qual comemoramos três anos do SD, decidimos publicar três ideias de investimento com potencial de retorno ou geração de renda acima da média para os próximos três anos.

Sem mais delongas, vamos direto para as indicações, dado que a coluna de hoje é longa e a abertura dos presentes é sempre a parte mais legal da festa.

Este texto faz parte de uma série especial de aniversário do Seu Dinheiro sobre três investimentos para os próximos três anos. Eis a lista dos convidados:

- Ruy Hungria: Eneva (ENEV3), Cosan (CSAN3) e Grupo GPS (GGPS3)

- Larissa Quaresma: Natura (NTCO3) e outras 2 ações ESG para os próximos 3 anos

- Maria Clara Sandrini: Tesouro Prefixado, Iguatemi (IGTA3) e Dólar

- Matheus Spiess: Urânio, hidrogênio e créditos de carbono

- Caio Araujo: Mauá Capital, HSI Malls e Autonomy Edifícios Corporativos - você está aqui

Mauá Capital Recebíveis Imobiliários (MCCI11)

Os fundos de crédito imobiliário, tradicionalmente conhecidos como fundos de papel, são as estrelas do ano e não podem ficar de fora.

Desta vez, gostaria de chamar atenção para o Mauá Capital Recebíveis Imobiliários, o MCCI11.

Leia Também

Fundo administrado pelo BTG Pactual e gerido pela Mauá Capital, gestora nascida em 2005 e que tem como um de seus fundadores Luiz Fernando Figueiredo, ex-diretor de Política Monetária do Banco Central.

Como um legítimo fundo de CRI, o MCCI11 possui cerca de 70% de seu capital investido nessa classe, com o restante dividido entre cotas de outros FIIs e o montante alocado em caixa – o fundo encerrou uma oferta de cotas recentemente e está em período de alocação dos recursos.

Falando sobre os CRIs, enxergamos um portfólio diversificado e com devedores conhecidos, como Iguatemi, Casas Bahia (Via) e alguns fundos imobiliários.

São 26 operações de crédito diferentes, que, juntas, apresentam duration de 5 anos e um LTV (Loan-to-value) médio de 54%, valor bastante interessante para a relação entre o valor do crédito e o do imóvel usado como garantia.

Ademais, olhando os CRIs mais detalhadamente, encontramos boas estruturas de garantias, todos com alienação fiduciária de imóveis e 100% adimplentes.

A questão da estrutura de garantias também está bastante correlacionada com a originação e estruturação dos CRIs. Como a carteira é majoritariamente originada/estruturada pela própria Mauá, a gestão consegue adicionar garantias fortes e deixar o CRI mais seguro.

Atualmente, o MCCI11 está mais exposto aos movimentos da inflação, com 60% de seu portfólio indexado ao IPCA — como complemento, o IPCA-15 de setembro, anunciado na semana passada, marcou alta de 1,14%, acumulando um resultado de 10,05% em 12 meses. Vale citar que o fundo não possui uma regra para seus indexadores e nada impede que a distribuição atual mude ao longo do tempo.

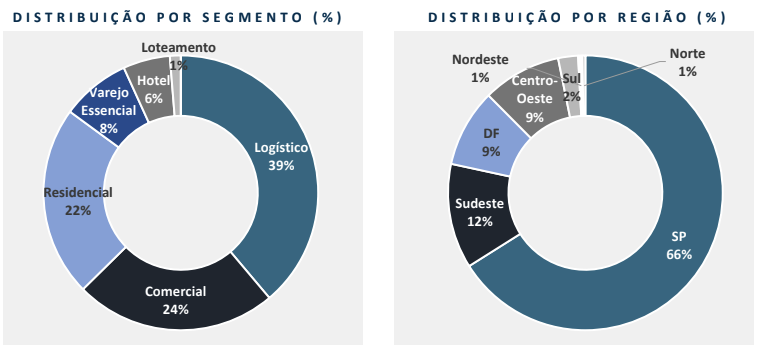

Por fim, o MCCI11 possui quase 80% de suas operações na região Sudeste, sendo que 66% estão no estado de São Paulo, o que nos agrada. Abaixo, é possível observar a distribuição da carteira por região e segmento de atuação.

Fonte: Mauá Capital

De modo geral, a carteira de CRIs possui ativos bem estruturados e garantias firmes e não vem apresentando problemas — poucos pré-pagamentos e 0% de inadimplência.

Ao mesmo tempo que traz um risco controlado, o MCCI11 se coloca ao mercado como um fundo high grade, combinação que nos interessa bastante, especialmente no nível atual de remuneração dos proventos: no último mês, o fundo entregou R$ 1 por cota em rendimentos, o que implica em um yield anualizado de 11,7%, um dos maiores da categoria.

HSI Malls (HSML11)

Chegou a hora de tratarmos de um fundo de tijolo, mais especificamente do setor de shoppings centers, que historicamente são ativos premiados na indústria.

Em função da pandemia, boa parte dos FIIs do segmento interromperam suas operações físicas e/ou paralisaram sua distribuição de proventos. De qualquer forma, nos últimos seis meses, observamos uma recuperação importante nos empreendimentos, atrelada à efetivação do programa de vacinação e da volta dos consumidores aos shoppings.

Neste sentido, entendo que uma boa opção para capturar esse movimento seria o HSI Malls (HSML11).

O portfólio atual do HSML11 conta com cinco ativos que somam cerca de 127,6 mil metros quadrados de ABL e em torno de 98% da composição da carteira — o restante está em aplicações de renda fixa.

O fundo tem exposição a três regiões ao longo do território brasileiro (Norte, Nordeste e Sudeste) e todos os seus imóveis estão abertos, mas com restrições de horário e capacidade.

| Ativo | ABL total (m²) | Participação (%) | ABL própria (m²) | Ocupação (%) | Nº de lojas | Nº vagas de estacionamento | Público-alvo (classe) | Estado |

| Shopping Granja Vianna | 30.376 | 51,0 | 15.492 | 86,6 | 161 | 1.300 | C/B | SP |

| Super Shopping Osasco | 17.976 | 58,8 | 10.570 | 93,1 | 155 | 2.800 | B/A | SP |

| Shopping Pátio Maceió | 41.244 | 100,0 | 41.244 | 96,6 | 131 | 2.058 | B/C | AL |

| Shopping Metrô Tucuruvi | 32.998 | 100,0 | 32.998 | 94,5 | 225 | 2.188 | B/C | SP |

| Via Verde Shopping | 28.224 | 96,7 | 27.293 | 98,6 | 109 | 1.200 | C/B | AC |

| Total/Média | 150.818 | 85,0 | 127.595 | 95,0 | 781 | 9.546 | ––––– | ––––– |

Dada a tabela acima, podemos observar que o HSML11 possui participação majoritária em todos os seus ativos, o que é bastante interessante, pois, caso a gestão deseje realizar algum tipo de interferência nos imóveis, os projetos não precisam passar pela aprovação de outros proprietários.

A taxa de ocupação média é bem interessante e o único ativo que demonstra algum tipo de fragilidade é o Shopping Granja Vianna, que atualmente apresenta um patamar de vacância não tão confortável — em nossa visão, o shopping vai exigir um trabalho mais árduo da equipe do HSML11 para que a taxa de ocupação melhore.

O principal público consumidor do portfólio é a classe B, seguida de perto pela classe C. De fato, portfólios que focam no público classe A tendem a atravessar períodos turbulentos com maior facilidade, mas os ativos do HSML11 conseguiram boas performances durante a crise, provando que são estabelecimentos maduros e bem posicionados.

O portfólio do fundo tem se destacado em termos operacionais, mas sua precificação fica abaixo da média se comparado aos pares. A tabela abaixo demonstra com melhor precisão este cenário.

| Ticker | P/VP* | Yield Anualizado | R$/m2** | Liquidez (R$ milhões) |

| HGBS11 | -14,22% | 4,92% | R$ 10.429,63 | 1,36 |

| XPML11 | -7,92% | 7,11% | R$ 16.954,92 | 3,83 |

| MALL11 | -10,01% | 7,01% | R$ 12.315,97 | 1,19 |

| VISC11 | -14,40% | 6,47% | R$ 8.150,26 | 2,91 |

| Média | -11,64% | 6,38% | R$ 11.962,70 | 2,32 |

| HSML11 | -15,88% | 7,49% | R$ 9.906,56 | 2,20 |

Repare que, apesar de entregar um nível de rendimento superior à média (yield) no último mês, as cotas HSML11 negociam com maior desconto sobre o valor patrimonial do que os outros fundos do setor.

Além disso, nota-se também um valor por metro quadrado mais defasado do que a média, o que não me parece ter justificativa plausível. A liquidez fica um pouco atrás, mas ainda assim com um volume relevante.

De forma geral, o fundo demonstra atratividade interessante na análise relativa e oferece uma perspectiva significativa de ganho de capital – em nosso modelo, encontramos um prêmio de dois dígitos para o ativo, que pode se aproximar conforme a performance dos shoppings evolua.

Autonomy Edifícios Corporativos (AIEC11)

Chegou a hora da pimenta das recomendações. E sim, estou falando do segmento de lajes corporativas.

Bastante afetados durante os últimos anos, os tradicionais fundos de escritórios afastaram os investidores desde o início da pandemia. Com a ausência de funcionários no ambiente físico, atrelado ao momento de estresse do ciclo imobiliário, as cotas dos FIIs desabaram em 2021, oferecendo oportunidade de compra para casos específicos.

O portfólio do AIEC11 contém apenas dois ativos, ambos 100% locados por contratos atípicos com vencimentos de médio/longo prazo. Entre os imóveis, temos uma figurinha conhecida do mercado: o Diamond Tower do complexo Rochaverá, localizado na Avenida Doutor Chucri Zaidan, na cidade de São Paulo. Novo “polo” corporativo da cidade, o ativo fica a poucos passos da estação Morumbi da CPTM e de dois importantes shoppings da região.

Antes de continuar, vale dizer que você pode salvar, compartilhar e ler sempre que quiser esse artigo pelo nosso post do Instagram.

Confira abaixo e aproveite para nos seguir no Instagram (basta clicar aqui). Lá entregamos aos leitores análises de investimentos, notícias relevantes para o seu patrimônio, oportunidades de compra na bolsa, insights sobre carreira, empreendedorismo e muito mais.

View this post on Instagram

Voltando: o Diamond Tower é um prédio triple A, com certificação sustentável LEED Gold, piso elevado e pé direito de 2,8 metros em cada pavimento. O AIEC11 possui a Torre D do empreendimento, que está 100% locada em seus sete andares para a Dow Química, multinacional norte-americana de produtos químicos, plásticos e agropecuários que atua em cerca de 160 países. No total, estamos tratando de uma área bruta locável de 14,6 mil metros quadrados ocupada por um contrato atípico com vencimento em 2025.

O outro ativo é o Standard Building, um edifício tombado localizado na cidade do Rio de Janeiro, próximo à Baía de Guanabara. Classificado como B na SiiLA, o imóvel está a poucos metros da estação Antônio Carlos do VLT e da estação Cinelândia do Metrô. O ano de fundação é 1935, mas o ativo foi totalmente reformado em 2007 para atender ao Ibmec-RJ, instituição particular de ensino superior que ocupa 100% do imóvel em um contrato atípico com vencimento em 2025 (o contrato continua vigente até 2032 na modalidade típica).

Em suma, estamos tratando de um portfólio de qualidade com 0% de vacância e 100% da receita contratada via contratos atípicos válidos até 2025, ambos corrigidos pelo IGP-M, com bons locatários — vale citar que o Ibmec-RJ é controlado pela Yduqs, empresa de educação listada em Bolsa, ou seja, estamos tratando de um baixo risco de crédito.

Mas nem tudo são flores

Em setembro de 2020, a Dow instaurou um processo arbitral buscando uma redução do aluguel, rescisão antecipada e redução da multa do contrato atípico.

Sem entrar em muitos detalhes, a arbitragem é um método sigiloso para resolução de conflitos sem a participação do Judiciário, que costuma ser escolhido como forma de resolução de disputas em contratos por ser uma alternativa mais prática e ágil. Atualmente, o processo segue seu curso regular, com prazo máximo estimado para maio de 2022.

Como se trata de um contrato atípico clássico, no qual o locador está protegido pela multa representativa (valor integral das parcelas remanescentes até o vencimento), entendemos que a probabilidade de sucesso da Dow é baixa no processo — opinião que é reforçada por advogados consultados.

Contudo, para minimizar qualquer tipo de perda para o cotista, a gestão da Autonomy adotou diversas medidas para compensar os cotistas em um cenário negativo. Em suma, o fundo possui um saldo de retenção de aproximadamente R$ 20 milhões (descontado das taxas de gestão).

Isto é, além de um evento negativo de baixa probabilidade, temos proteções interessantes elaboradas pela gestão. Com essa estimativa de fluxo de caixa, chegamos a um upside de quase 20% em relação à cota atual. Importante citar a expectativa de rendimentos, que deve se manter acima de 9,25% nos próximos 12 meses.

No nível de preço atual, entendemos que o AIEC11 é um case assimétrico em Bolsa, com bom nível de qualidade e de geração de renda.

Espero que tenha gostado das recomendações. Até a próxima!

COMPARTILHAR

Magalu, Americanas e Via seguem como boas inquilinas? Apesar da desaceleração do e-commerce, FII de logística continua atrativo

Atualmente, temos diversos FIIs logísticos negociando abaixo do valor patrimonial e do custo de reposição, mesmo em portfólios de alta qualidade e bem posicionados

Vale a pena investir em shopping centers? Confira uma oportunidade no segmento imobiliário de melhor performance em 2022

Vendas em shopping centers cresceram 34,8% no 1T22, primeiro resultado positivo do setor desde o início da pandemia

Vai investir em FIIs? Conheça os simulacros e as melhores oportunidades do mercado imobiliário

O descolamento entre a performance dos ativos e a realidade financeira quase sempre indica uma antecipação de cenário pelas instituições do mercado. Quando essa dinâmica se mostra incorreta, surgem janelas de investimento

Após a boa notícia da CVM, conheça uma nova oportunidade em um fundo imobiliário (FII) de crédito

Decisão da CVM sobre rendimentos de FII alivia a pressão sobre os fundos imobiliários, entre eles os de crédito (CRI); veja uma boa opção para investir

Com os FIIs de tijolo nos holofotes, conheça um portfólio de qualidade que está dando sopa

Cenário econômico proporciona uma série de barganhas entre os fundos imobiliários de tijolos, mesmo aqueles de maior qualidade

Agora vai? Setor de lajes corporativas sinaliza recuperação e abre oportunidades nos fundos imobiliários (FIIs); saiba onde investir

Temos uma oportunidade de entrada interessante em FIIs do segmento de escritórios, aproveitando este momento de retomada do trabalho presencial

Uma nova oportunidade de entrada em um dos fundos imobiliários (FIIs) vencedores de 2021

Enxergo uma nova oportunidade de entrada no FII Kinea Securities (KNSC11), que prepara a quarta emissão de cotas; conheça o fundo imobiliário

Fiagro: fique por dentro da nova forma de ganhar dinheiro investindo no agronegócio

Fundo é uma junção dos recursos de vários investidores para a aplicação em ativos de investimentos do agronegócio, sejam eles de natureza imobiliária rural ou de atividades relacionadas à produção do setor

FIIs: Saiba mais sobre a surpresinha dos fundos imobiliários anunciada pela CVM na última terça-feira

Comissão de Valores Mobiliários encrencou com a maneira como o fundo imobiliário MXRF11 distribui rendimentos, e disputa pode afetar negativamente toda a indústria de FIIs

Meu FII de galpões logísticos preferido para 2022: quem é o HSLG11?

Enxergamos potencial de valorização na casa de 15% para o FII HSI Logística, que opera no segmento de galpões logísticos, área que se manteve resiliente na pandemia e deve seguir em ascensão em 2022

Chamem o VAR inglês: os fundos de crédito imobiliário e as diferenças de interpretação que interferem diretamente nos seus rendimentos

Fundos CRI são os grandes vencedores do ano até o momento quando comparados com outros FIIs, mas exigem atenção às regras de apuração dos resultados

O mercado imobiliário americano segue vencedor: confira uma nova opção na B3 para investir na área

Mesmo com a perspectiva de aumento dos juros no exterior, o mercado imobiliário americano segue forte na alta dos preços; veja um ativo para investir sem sair da B3

No universo dos FIIs, o fundamento é vencedor no longo prazo

Mudança no cenário dos fundos imobiliários ao longo dos últimos anos exige exposição equilibrada

Meu principal fundo imobiliário para capturar a retomada dos escritórios é um legítimo FII de lajes corporativas triple A

Fundo dispõe de um dos melhores portfólios – se não o melhor – de lajes corporativas do mercado e seus ativos apresentam bastante qualidade técnica e ótimas localizações

Os FoFs de fundos imobiliários foram muito castigados durante o ano? Confira uma opção atrativa para investir

Caso tenhamos uma recuperação do Ifix nos próximos meses, certamente os FoFs serão beneficiados com um desempenho superior à média dos fundos imobiliários

Um FII para você capturar oportunidades no aquecido mercado de crédito imobiliário

Com a reviravolta na reforma tributária, e tendo em vista a forte demanda por imóveis residenciais, considero que o segmento seguirá bem aquecido nos próximos meses

Tributação, Taxa Selic, Inflação… Uma alternativa de FII para enfrentar o segundo semestre

Período promete trazer alguns impactos para os fundos imobiliários, mas ainda existe ao menos uma boa opção para proteção

Vale a pena investir em fundos imobiliários de shoppings? Conheça a minha principal aposta para o setor

Mesmo no curto prazo — refletindo o mês de maio favorável para os shoppings — esperamos uma recuperação dos FIIs do setor, até mesmo no nível de proventos

Crescimento e inflação criam oportunidade de investimento em REITs, os ‘fundos imobiliários’ dos EUA

Saiba como utilizar essa classe de aplicações para se expor ao mercado imobiliário norte-americano de uma forma inteligente

A alta dos juros afeta os fundos imobiliários? Sim, mas nem todos. Conheça um FII que pode proteger a sua carteira

Mesmo que tenhamos um cenário positivo pela frente em termos de recuperação econômica, é necessário posicionar parte do portfólio em ativos estratégicos

[Vídeo] O que aconteceu (e acontecerá) com os fundos imobiliários?

Tijolos, argamassa, tinta e cimento. É nisso que investem pessoas que tem fundos imobiliários? Não exatamente. Os empreendimentos como shoppings, escritórios e lojas é que geram valor a esses materiais. E com a pandemia de covid-19, diversos desses estabelecimentos acabaram entregando as chaves, o que provocou um certo desconforto no setor imobiliário. Acompanha o comentário […]

Existe valor nas lajes corporativas? Sim, e eu apresento um fundo imobiliário para você investir

A partir de hoje, publicarei um conteúdo mensal com objetivo de entregar as melhores ideias de investimento atreladas ao mercado imobiliário, sendo a indústria de FIIs o principal veículo

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP