O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Recurso Exclusivo para

membros SD Select.

Gratuito

O SD Select é uma área de conteúdos extras selecionados pelo Seu Dinheiro para seus leitores.

Esse espaço é um complemento às notícias do site.

Você terá acesso DE GRAÇA a:

Fundo dispõe de um dos melhores portfólios - se não o melhor - de lajes corporativas do mercado e seus ativos apresentam bastante qualidade técnica e ótimas localizações

Os últimos 18 meses têm sido no mínimo desafiadores para os proprietários de escritórios. Home office, trabalho híbrido, crises corporativas, redução de área locada e elevação no nível de oferta são apenas alguns dos itens negativos, sem considerar o próprio impacto da pandemia.

No caso dos fundos imobiliários do setor, apesar da leve recuperação no segundo semestre do ano passado, a cesta de fundos listados acumula queda de aproximadamente 13% desde janeiro (média geral Ifix).

Entretanto, notamos recentemente alguns sinais de retomada para o segmento, especialmente na parcela “premium” do mercado, isto é, lajes de alta qualidade localizadas em regiões de melhor estrutura corporativa.

Primeiro, é importante mencionar que boa parte das companhias já planeja uma retomada das atividades presenciais, mesmo que seja em um modelo híbrido entre trabalho remoto e escritório.

Em pesquisa recente realizada com gestores de FIIs, notamos que a maioria dos inquilinos tem aumentado seu fluxo de utilização dos empreendimentos e que janeiro será um mês decisivo para essa retomada.

Ademais, o ambiente global já colabora para o retorno do trabalho presencial e para a expansão de área de algumas corporações.

Durante setembro, o Google anunciou a aquisição de um edifício empresarial em Nova York por US$ 2,1 bilhões, o maior negócio do setor imobiliário desde o início da pandemia. Chamado de St. John’s Terminal, o empreendimento tem previsão de entrega completa para 2023 e será a nova sede corporativa da companhia em NY. No total, o valor por metro quadrado supera a casa dos R$ 70 mil, montante bem superior ao observado no Brasil.

Recentemente foi fechada a compra de seis andares do edifício Pátio Victor Malzoni, pela BlueMacaw e a Catuaí Asset. O empreendimento corporativo é um dos mais relevantes e modernos da região da Faria Lima (cidade de São Paulo), centro financeiro do país — a própria Empiricus está locada no prédio. A transação, no valor de R$ 365 milhões por 9.500 metros quadrados (cerca de R$ 38,5 mil/m2), é um dos maiores negócios imobiliários do ano.

É claro que estamos tratando de dois casos especiais, com imóveis praticamente irreplicáveis. No entanto, além da sinalização positiva de grandes players, tivemos outros negócios recentes que corroboram com esse interesse.

Por fim, é importante pontuar que a perspectiva de oferta de escritórios não deve receber uma quantidade significativa de lançamentos nos próximos anos – isto é, mesmo considerando uma demanda moderada para o setor, impactada negativamente pelo trabalho remoto, não visualizamos um desbalanceamento no mercado no curto e médio prazos.

À medida que a retomada gradual do trabalho presencial se acelere nas principais regiões de São Paulo, esperamos um movimento favorável para os escritórios, especialmente nos aluguéis recebidos pelos FIIs.

Portanto, apesar de a influência do ambiente macro doméstico prevalecer no mercado de capitais atualmente, estimamos que o setor corporativo terá destaque em relação aos fundos de tijolos nos próximos meses.

O VBI Prime Properties (PVBI11) é um legítimo FII de lajes corporativas triple A. O fundo tem como objetivo investir seus recursos em ativos de muita qualidade e bem localizados. A gestão do fundo fica por conta da equipe da VBI Real Estate e a administração está a cargo do BTG Pactual.

O fundo tem um dos melhores portfólios (se não o melhor) de lajes corporativas do mercado e seus ativos apresentam bastante qualidade técnica e ótimas localizações, combinação que nos deixa confortáveis mesmo em períodos mais complicados, como o que ainda estamos atravessando.

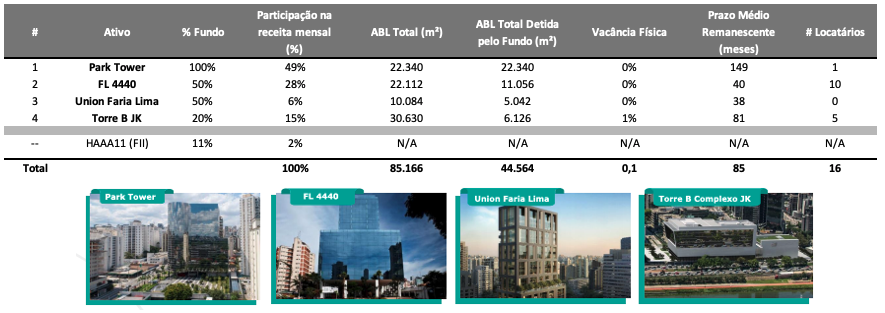

No geral, a carteira é composta por quatro imóveis e cotas de outro fundo imobiliário, o Hedge AAA (HAAA11). O mais recente informe mensal aponta para uma posição de cerca de R$ 29 milhões no HAAA11. O resumo da alocação está exposto abaixo:

Conforme é possível notar, estamos tratando de um portfólio de altíssima qualidade, no qual o PVBI11 possui participações relevantes nos empreendimentos – com isso, a gestão tem mais autonomia para administração do imóvel, seja para locação de novas áreas ou para negociações com atuais inquilinos.

Entre os investimentos recentes, destacamos o Union Faria Lima, empreendimento em desenvolvimento localizado no bairro do Itaim Bibi, zona nobre da cidade de São Paulo.

O imóvel contará com mais de 10 mil metros quadrados de ABL e lajes que variam de 319 a 602 metros quadrados (boutiques), com previsão de certificado de sustentabilidade Leed Gold e classificação Triple A. Além do posicionamento privilegiado na cidade, esse tipo de modelo mais enxuto de escritório tem mostrado maior resiliência nos últimos anos, em função da forte demanda por alto padrão.

O término das obras está previsto para outubro de 2023 – enquanto isso, foi firmado um mecanismo de renda mínima garantida (RMG) com o vendedor do ativo, que remunerará o fundo com um cap rate de 6,9% ao ano, de acordo com os desembolsos realizados.

Outro empreendimento que chama atenção é o Torre B do Complexo JK – em julho deste ano, o PVBI11 comprou fração ideal de 20% do imóvel, localizado na Avenida Presidente Juscelino Kubitschek, zona nobre da cidade de São Paulo.

O conjunto foi desenvolvido seguindo o padrão imobiliário AAA e tem certificação internacional Leed Gold, contando com 30.630 metros quadrados de ABL, além de abrigar locatários de peso, como a Johnson & Johnson, que detém cerca de 80% da ABL total, o Bradesco, a Bodytech e a belga Regus, nomes que trazem conforto quando o assunto é risco de crédito. Vale uma ressalva para o contrato com a Johnson & Johnson (locatária da Torre B JK), que será revisado no ano que vem e pode trazer boas notícias para os cotistas do PVBI11.

As últimas aquisições foram bem aderentes à estratégia de investimentos do fundo e agregaram qualidade, ao mesmo tempo que trouxeram uma carteira de locatários de baixo risco de crédito. Em live realizada no Youtube da Empiricus na semana passada, o gestor do fundo, Rodrigo Abbud, explicou com mais detalhes o racional de investimento nesses ativos.

Indo adiante, o PVBI11 apresenta vacância física praticamente zerada e nenhuma vacância financeira. Ademais, a inadimplência também está zerada, evidenciando que, além de bons ativos, o fundo conta com uma carteira de locatários de primeira linha, que atravessou os piores meses da pandemia sem maiores dificuldades.

O ponto fraco está na concentração de receita em um único locatário, a Prevent Senior. Cerca de metade dos rendimentos do fundo são provenientes da companhia de saúde, que passa por um momento delicado judicialmente.

A empresa ocupa 100% do Park Tower e o contrato está na modalidade típica com prazo de vencimento superior a dez anos. O acordo possui mecanismos de multa em caso de saída antecipada do inquilino (aviso prévio de nove meses e multa de dez meses de aluguel), o que garante segurança adicional. De todo modo, por mais que exista uma preocupação envolvendo a situação gerencial da companhia, a Prevent Senior segue com um modelo de negócios bem resiliente no setor, o que minimiza o risco de inadimplência.

Em um cenário pessimista, no qual temos a saída antecipada da companhia, seguimos com um imóvel de altíssima qualidade em uma região com vacância historicamente baixa. Em nossa visão, o período de 19 meses é mais do que suficiente para repor a locação no ativo.

A última distribuição de rendimentos do PVBI11 foi de R$ 0,56 por cota, o que gera um yield anualizado de cerca de 7,8%, atrativo diante da qualidade da carteira imobiliária e levemente à frente de outros FIIs de lajes corporativas triple A.

Em nosso modelo, a distribuição média mensal deve permanecer próxima deste patamar nos próximos 12 meses, com perspectiva de crescimento no final do período. Em termos de valorização potencial, chegamos a um valor justo de R$ 101,50 por cota, o que corresponde a um upside de 17% em relação ao preço atual.

Em função da visibilidade negativa da principal locatária, a cota do PVBI11 apresentou volatilidade acima da média nos últimos dias. Em nossa visão, trata-se de uma oportunidade excelente de aquisição de um portfólio que certamente será vencedor em uma retomada do ambiente corporativo.