Existe valor nas lajes corporativas? Sim, e eu apresento um fundo imobiliário para você investir

A partir de hoje, publicarei um conteúdo mensal com objetivo de entregar as melhores ideias de investimento atreladas ao mercado imobiliário, sendo a indústria de FIIs o principal veículo

Saudações! Para aqueles não me conhecem, meu nome é Caio Araujo e sou o novo colunista – com muita honra – do Seu Dinheiro. Sou formado em Administração de Empresas pela Fundação Getulio Vargas (FGV-SP) e desde 2016 faço parte do time de análise da Empiricus. Atualmente, sou responsável pela série Renda Imobiliária, que engloba o universo de fundos imobiliários (FIIs) listados na Bolsa brasileira.

A partir de hoje, publicarei um conteúdo mensal com objetivo de entregar as melhores ideias de investimento atreladas ao mercado imobiliário, sendo a indústria de FIIs o principal veículo.

O nome “Décimo Andar” refere-se ao escritório da Empiricus, localizado em um dos prédios mais modernos da Faria Lima (São Paulo). A proposta é fazer uma conexão direta entre o coração do mercado financeiro nacional e os leitores. Alinhado aos principais valores da Empiricus e do Seu Dinheiro, os pilares desta coluna serão os seguintes:

- Busca pelo melhor investimento sempre: todo mês, traremos uma nova ideia ou conceito de investimento atrelada ao mercado imobiliário;

- Linguagem acessível a todos: a ideia é que a coluna seja um espaço leve, sem o vocabulário “travado” dos principais veículos financeiros do país. O objetivo é que o investidor iniciante compreenda até as propostas mais arrojadas;

- Skin in the game: indicamos tudo aquilo que faríamos para nós mesmos.

Indo ao que interessa

Sem muitas papas na língua, começamos hoje por um dos temas mais polêmicos no mercado imobiliário: os reflexos da pandemia no mercado de lajes corporativas.

Apenas para contextualizar, dentro do universo de FIIs, o segmento de escritórios é um dos mais relevantes. Os fundos imobiliários são ótimas alternativas de exposição a este mercado, visto que permitem fácil acesso para o investidor.

Ao ser cotista de um FII de lajes, você se torna um dos donos de alguns dos prédios comerciais mais conhecidos no mercado, nos quais uma participação direta seria quase impossível para a pessoa física.

Leia Também

Até o momento, observamos que a pandemia pressionou bastante mercados e regiões mais frágeis, como as zonas periféricas de São Paulo e o mercado de lajes do Rio de Janeiro, que já não vivia seus melhores momentos. Entretanto, além da crise econômica estabelecida, um novo formato de trabalho surgiu para reduzir a necessidade dos escritórios: o home office.

Alguns reflexos dessa nova realidade já estão sendo vistos. Determinadas empresas começaram a reduzir espaços a fim de se adaptar ao novo método. Os bancos entram como destaques dessa seleção, visto que iniciaram essa leva de desocupações e/ou anúncios oficiais de trabalho remoto – Itaú, Bradesco e BMG são exemplos disso.

Com base nos dados obtidos na SiiLa e olhando para a cidade de São Paulo, os imóveis classe A e A+, que estão em regiões CBD (“Central Business District”), apresentaram uma taxa de vacância de 18,3% no 3T20, alta de 3 pontos percentuais em relação ao valor apurado no 2T20.

Este movimento também foi refletido nas cotas dos FIIs listados. Em 2020, a cesta de fundos de lajes corporativas do Ifix (principal índice de fundos imobiliários listados) caiu aproximadamente 13% em 2020, evidenciando o impacto estrutural no segmento.

Olhando para frente, existem algumas questões importantes: com a efetivação das vacinas, qual será o efeito no mercado corporativo? Atualmente, a opção de trabalho remoto é a única disponível, mas e depois? Existe alguma oportunidade escondida?

Como devemos nos posicionar neste cenário

O cenário mais trabalhado no mercado hoje corresponde a um sistema híbrido, no qual as empresas oferecem aos funcionários a opção de dividir o horário de trabalho entre presencial e remoto durante a semana. Deste modo, as companhias conseguem manter um mínimo de economia de custos e um nível de cultura institucional no ambiente de trabalho.

Com isso, os espaços nas lajes corporativas devem ser utilizados de maneira diferente, com o aumento de áreas comuns, mais salas de reunião e maior espaçamento entre as mesas de trabalho, fatores que compensariam a menor densidade de colaboradores dentro de um escritório.

Também acredito que o poder de barganha ainda não está nas mãos dos proprietários das lajes, o que dificultará um aumento real nos preços pedidos de aluguel no curto prazo – isto é, um ciclo positivo no setor deve demorar um tempinho.

Portanto, abordamos a análise dos escritórios hoje com critérios mais rigorosos. Localizações distantes de grandes centros econômicos, nas quais as perspectivas de retomada são menores, estão fora do radar por enquanto.

Concentramos o escopo em regiões premium, nas quais estão locadas empresas mais capitalizadas e a ocupação é mais estável – a região da Faria Lima, por exemplo, apresenta taxa de vacância média de 12% nos empreendimentos classe A+ e A, bem abaixo do valor mencionado anteriormente para a média de CBD.

No geral, a volta da ocupação dos prédios deve demorar um pouco, mas seguimos otimistas para o setor no médio/longo prazo dado o seu histórico de resiliência de rendimentos e do valuation abaixo do custo de reposição de alguns FIIs. Além disso, os FIIs de lajes são veículos interessantes para capturar a recuperação econômica brasileira, caso concretizada.

Uma oportunidade pontual neste mercado

Gerido pela RBR Asset, uma das casas mais tradicionais do mercado, o RBR Properties (RBRP11) é um dos fundos expostos a lajes corporativas com uma das propostas mais interessantes da indústria. O fundo imobiliário busca uma diversificação em quatro principais estratégias:

- Core: investimentos de tijolo ou FII exclusivo;

- Tática: via FIIs listados, buscando arbitragens;

- Liquidez: renda fixa, LCIs, CRIs;

- Desenvolvimento/Retrofit: investimento direto ou via FIIs em oportunidades de construir muito abaixo do preço que o mercado negocia os ativos no público/privado.

Ou seja, a gestão trabalha com uma estratégia dinâmica, que une ativos maduros que geram bons rendimentos, movimentos táticos com cotas de outros FIIs e imóveis em desenvolvimento ou revitalização, que podem trazer ganhos expressivos para cotistas mais pacientes.

Atualmente, a estratégia Core representa mais de 90% do patrimônio e está concentrada em empreendimentos corporativos e logísticos. Isto é, a gestão trabalha com dois setores clássicos que hoje estão em momentos opostos: de um lado, temos os escritórios em um cenário desafiador; de outro, temos galpões logísticos com uma demanda bastante aquecida.

No total, são 17 ativos, sendo que quase 65% do patrimônio está alocado em lajes corporativas. Dentre elas, 88% estão localizadas no Estado de São Paulo, protegidas por contratos com vencimentos longos. A vacância física está na casa de 10%, o que evidencia um portfólio ligeiramente acima da média em termos de ocupação.

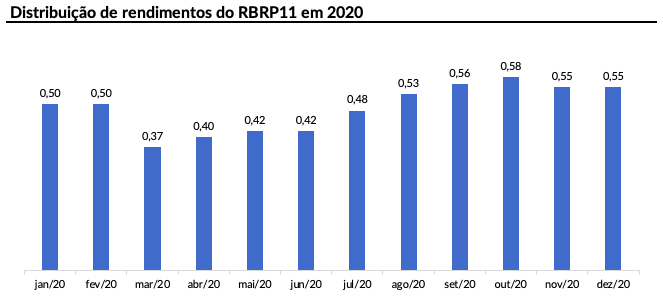

Por conta dessa gestão bem balanceada durante os últimos anos, o fundo conseguiu manter um nível relativamente estável (e crescente) de rendimentos durante 2020, mesmo com o impacto da pandemia, fator que é bem importante para o investidor de FII que busca uma renda mensal.

Diante do cenário desafiador, entendo que RBRP11 seja um dos fundos mais adequados para se expor ao setor de lajes, visto que seu mandato é bem abrangente – é praticamente um fundo híbrido – e flexível para acompanhar a evolução dos setores.

Como investir no RBRP11

Recentemente, o fundo imobiliário anunciou sua quinta emissão de cotas, que será realizada nos moldes de uma oferta pública, ou seja, destinada para o público em geral – e é neste evento que enxergo oportunidade.

Em resumo, o objetivo será levantar cerca de R$ 350 milhões, emitindo 3,97 milhões de novas cotas a R$ 88,27 por cota — os custos serão cobertos pelo próprio fundo, uma característica que vem marcando as últimas ofertas da RBR Asset.

O fundo pretende alocar R$ 220 milhões para o pagamento da parcela final do River One, edifício comercial localizado no bairro de Pinheiros, Zona Oeste da cidade de São Paulo.

O imóvel ainda está em construção e, após a conclusão de suas obras, deve contar com mais de 23,6 mil metros quadrados de área BOMA (uma somatória da área privativa com a divisão das áreas comuns) e ter características de um ativo triple A — o término das obras está previsto para maio deste ano.

Segundo a gestão, já existem conversas relativas à ocupação do imóvel mesmo neste período de desenvolvimento — vale mencionar que o empreendimento possui uma remuneração garantida de 7% ao ano para os 15 meses subsequentes a sua entrega.

Além disso, o montante remanescente ficará no caixa do fundo para compras de novas participações em ativos já presentes na carteira e/ou para efetivação de projetos de revitalização dos empreendimentos mais antigos.

O início da oferta se deu na última sexta-feira (17) e estará disponível para subscrição até o dia 26 – os atuais cotistas têm até o dia 10 de março para manifestar sua vontade em participar da oferta via exercício do direito de preferência.

Leia também:

- Os melhores fundos imobiliários para investir em fevereiro segundo 7 corretoras

- Onde investir em 2021: após queda recente, fundos imobiliários ficaram atrativos e exibem bom potencial de retorno

- Os fundos imobiliários mais rentáveis dos últimos cinco anos

Considerando o preço da emissão, a expectativa de dividend yield (retorno com dividendos) para os próximos 12 meses está próxima de 7,5%, valor bem atrativo para o patamar atual do mercado. Ademais, a oferta oferece um desconto de quase 7% se considerarmos o último fechamento da cota do RBRP11 (R$ 95,28).

De uma forma geral, enxergo uma ótima oportunidade de estar exposto a um setor contestado, mas que tem um bom potencial de valorização no médio prazo. A combinação entre lajes e galpões em uma estratégia dinâmica oferece maior estabilidade nos rendimentos, atrelados a um potencial interessante de ganho de capital em ativos específicos.

Forte abraço!

COMPARTILHAR

Existe vida após o massacre dos IPOs na bolsa? Confira as ações das novatas da B3 que podem ressurgir das cinzas

Enquanto boa parte das ações das novatas amarga perdas pesadas, gestores e analistas avaliam que é possível separar o joio do trigo e encontrar ativos de qualidade por um preço baixo; confira as principais apostas

B3 lança programa de formação em tecnologia para mulheres; veja como se inscrever

A instituição financeira oferece 50 vagas, com possibilidade de contratação no final dos cursos; as inscrições vão até 2 de agosto

Bradesco abre inscrições para o programa de estágio; confira outras vagas com bolsas-auxílio de até R$ 7 mil

Além do banco, Getnet e B3 também abriram inscrições para os programas de estágio; a maioria dos processos seletivos aceitam inscrições até o final de julho

Itaú BBA rebaixa recomendação para B3 (B3SA3) e escolhe a ação de banco favorita para comprar

A dona da bolsa brasileira deve encarar um período de baixa lucratividade, por isso teve a indicação reduzida para neutra e preço-alvo fixado em R$ 13

Oportunidade de lucros de aproximadamente 5% em swing trade com a B3 (B3SA3); confira a recomendação

Identifiquei uma oportunidade de swing trade – compra dos papéis da B3 (B3SA3). Veja a análise

New York, New York! Inter (BIDI11) se despede da B3 hoje rumo à Nasdaq; confira como estão as units no último dia de negociação

A conversão para a bolsa norte-americana deve acontecer na segunda-feira (20), para que as ações sejam listadas e comecem a ser negociadas nos EUA a partir do dia 23 de junho

A B3 (B3SA3) vai ganhar uma rival? CVM abre brecha para competição entre as bolsas; entenda

Após longa discussão, CVM atualizou regulação sobre o funcionamento das bolsas e abre brecha para concorrência com a B3

XP (XPBR31), PagSeguro (PAGS34), Stone (STOC31) ou B3 (B3SA3)? Saiba qual a ação preferida do UBS no setor — e por quê

Todas elas sentem os efeitos das altas taxas de juros no Brasil — o que deve aumentar a inércia entre os investidores tradicionais de varejo —, mas uma se sobressai entre as demais

Estágio: C6 Bank, Basf e XP encerram inscrições nesta semana; confira vagas com bolsas-auxílio de até R$ 2 mil

As empresas oferecem também benefícios como vale-refeição e assistência médica; algumas vagas estão com inscrições abertas até junho

Vivo, Via e B3 abrem mais de 400 vagas para mulheres e PCDs; veja como se inscrever

No formato híbrido, presencial e home office, as vagas da Via, Vivo e B3 são voltadas para as áreas operacionais e corporativas

B3 (B3SA3) volta a corrigir erro nos dados e revela que 2021 terminou com fluxo estrangeiro negativo após R$ 77,9 bilhões em dinheiro gringo “sumirem” da conta

Vale lembrar que a entrada de capital estrangeiro ajuda na performance do mercado acionário e de câmbio. Por isso, a nova cifra não pinta um quadro positivo para o país

Getnet (GETT11) surpreende com intenção de cancelar registro na B3 e na Nasdaq sete meses após a estreia; veja quanto a empresa pagará por ação

A empresa não revelou os motivos por trás da retirada, mas uma breve análise do contexto macroeconômico e setorial pode fornecer várias pistas

Além da bolsa: B3 lança fundo de R$ 600 milhões para investir em startups

O fundo independente da B3, L4 Ventures Builder, vai investir em startups dos setores de energia, carbono e solução para fintechs

Lucro líquido da B3 (B3SA3) recua para R$ 1,2 bilhão no primeiro trimestre; confira os destaques financeiros da operadora da bolsa brasileira

O lucro societário, que é usado como referência para o pagamento de dividendos, apresentou queda maior e somou R$ 1,1 bilhão

Problemas para declarar o Imposto de Renda? Conheça 3 aplicativos que podem te ajudar

Conheça três ferramentas que agilizam o processo de declaração ou ajudam os investidores a calcular e recolher o IR

Ação da WEG (WEGE3) segue atrativa na bolsa e tem potencial de alta de quase 40%, diz XP

Queda do dólar pode afetar a WEG, mas expansão da energia solar no Brasil e mercado internacional se mostram favoráveis à empresa, segundo os analistas

Kora Saúde (KRSA3) anuncia programa de recompra de ações depois de queda de mais de 50% desde o IPO

Ideia do conselho de administração da empresa de hospitais que estreou na B3 em agosto é recomprar até 10% das ações em circulação até 11 de outubro de 2023

Fluxo secou? B3 corrige erro nos dados e R$ 27 bilhões em dinheiro estrangeiro “somem” da bolsa em 2022

A operadora da bolsa no país anunciou hoje que fará uma “revisão metodológica” dos dados sobre renda variável dos últimos três anos

Bolsa brasileira muda de horário na próxima segunda-feira com início do horário de verão dos EUA; confira

Mudança vai acontecer no dia 14 de março e serve para ajustar o horário do mercado local ao dos EUA

A Oi pediu e a B3 atendeu: OIBR3 vai poder continuar operando como ‘penny stock’ por mais algum tempo, mas não para sempre

Oi conseguiu junto à B3 um pouco mais de tempo para reverter a situação de penny stock sem ter que promover um agrupamento de ações

SIGA O SD NO WHATSAPP

SIGA O SD NO WHATSAPP